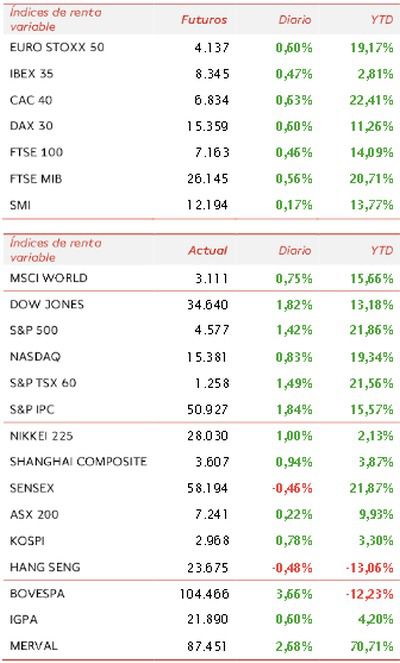

El índice global MSCI World recuperó ayer un 0,75% impulsado por las ganancias de las bolsas estadounidenses, mientras que la renta variable europea cerró con signo negativo generalizado en un contexto de elevada incertidumbre ante la pandemia y las elevadas presiones inflacionistas. id:78485

En EEUU, las revalorizaciones estuvieron lideradas por los sectores de industria, energía, financiero e inmobiliario. Entre los principales índices de Wall Street destacó el avance del Dow Jones de un 1,82%, mientras que el S&P 500 subió un 1,42% y el Nasdaq Composite un 0,83%.

La renta variable de Asia-Pacífico muestra tono mixto, destacando los retrocesos del Hang Seng hongkonés (-0,48%) y el Sensex indio (-0,46%). En contraste, suben en torno a un 1% el Nikkei 225 japonés y el Shanghai Composite chino.

En Europa, el mercado de futuro anticipa un inicio de sesión en verde, con subidas de en entre un 0,4% y un 0,6%. El futuro del IBEX 35 avanza un 0,47%, frente a un 0,63% y un 0,60% del CAC 40 francés y el DAX 40 alemán, respectivamente.

En renta fija predominan las compras en las referencias a 10 años de los principales bonos soberanos europeos y de EEUU, si bien las variaciones de yield son moderadas. En la Eurozona, el Bund alemán reduce su TIR 1,3 pb hasta un -0,382%, superando los descensos de los bonos de España (-1,1 pb) e Italia (-0,8 pb). Paralelamente, en EEUU la TIR del Treasury a 10 años cae 1,0 pb a un 1,434%.

El precio del oro inicia la sesión recuperando un 0,16% (1.771 dólares por onza). Por su parte, el petróleo Brent asciende a 71,4 dólares por barril (+1,64%) tras la decisión de la OPEP+ de continuar con su incremento de la producción en enero. En el mercado de divisas, el dólar continúa con su senda de apreciación frente al euro (-0,12% a 1,1287 dólares por euro).

El índice de volatilidad VIX del S&P 500 retrocedió ayer a 27,95 puntos (-10,10%) tras las fuertes subidas de esta semana.

Noticias relevantes desde el cierre de mercados

Reunión de la OPEP

Los países miembros de la OPEP y sus aliados decidieron ayer continuar con su plan de progresiva normalización del suministro de petróleo, si bien señaló que podría revisar la decisión en cualquier momento debido a los altos niveles de incertidumbre en el mercado. Así, el cártel acordó agregar 400.000 barriles diarios a los mercados globales en enero, manteniendo sin cambios el ritmo de los últimos meses.

Sin embargo, la advertencia de que podría adoptar cambios con poca antelación subraya la dificultad de evaluar el equilibrio entre la oferta y la demanda a corto plazo, especialmente en la coyuntura actual marcada por la propagación de la variante ómicron del covid-19 y la liberación de reservas nacionales liderada por EEUU.

PMI de servicios de China

En noviembre, el PMI Caixin de servicios de China retrocedió 1,7 puntos respecto al mes anterior hasta 52,1 puntos, su menor nivel en los últimos tres meses. Esta evolución refleja la moderación del ritmo de expansión de la actividad ante las crecientes presiones inflacionarias y los continuos brotes locales de covid-19, que han llevado a la reintroducción de restricciones de movilidad en algunas regiones en los últimos meses.

Los precios de los insumos de las empresas se servicios se expandieron por decimoséptimo mes consecutivo y al ritmo más rápido desde mayo debido al aumento tanto de los costes de la mano de obra como de las materias primas. Asimismo, los precios cobrados también aumentaron, pero a un ritmo más lento, lo que podría repercutir en mayores presiones sobre los márgenes empresariales.

Esta lectura del PMI de la encuesta privada elaborada por Caixin, que se centra principalmente en las pequeñas empresas de las regiones costeras, se sitúa en línea con el resultado de la encuesta de la Oficina Estadística China (NBS), que también mostró que la expansión del sector de servicios perdió fuerza en noviembre.

PMI de Japón

En Japón, el PMI de servicios repuntó 2,3 puntos en noviembre hasta 53,0 puntos, situándose en terreno de expansión (>50 puntos) por segundo mes consecutivo. Se trata de su mayor registro desde agosto de 2019, favorecido por la significativa mejora de la demanda, que se reflejó en el mayor incremento de las entradas de nuevos pedidos en más de dos años y medio. Paralelamente, se reforzó el sentimiento positivo de las empresas del sector por tercer mes consecutivo, alcanzando su máximo desde que comenzó la encuesta en septiembre de 2007.

Si (

Si ( No(

No(