Tono generalmente alcista entre los principales mercados de renta variable a nivel global, en un contexto en el que al positivo sentimiento del inicio de la temporada de resultados corporativos del 1T de 2021 se une el optimismo sobre la evolución de la economía de EEUU ante los datos de vacunación. id:70564

El foco de atención del mercado se mantiene en el suministro de vacunas frente al covid-19 y en el avance de los planes de vacunación. En este sentido, un Comité independiente de los Centros para el Control y la Prevención de Enfermedades (CDC) confirmó que el uso de la vacuna de Janssen (Johnson & Johnson) permanecerá temporalmente suspendido en EEUU. A su vez, las autoridades sanitarias europeas estudiarán los casos de trombos causados por la vacuna antes de iniciar su inoculación en la UE.

En este escenario, los principales índices bursátiles de la región de Asia-Pacífico han iniciado la jornada bursátil con predominio del verde, a excepción del Hang Seng hongkonés y en el Shanghai Composite que han retrocedido un 0,39% y un 0,52%, respectivamente. Todo ello en un contexto en el que mañana viernes la Oficina Nacional de Estadísticas de China publicará la evolución del PIB del 1T de 2021 (estimación consenso de mercado de 19,0% interanual y 1,5% trimestral), así como de las ventas minoristas (estimación 28,0% interanual) y de la producción industrial (estimación 17,2% interanual) en marzo.

En el resto de índices de la región, el Sensex indio, tras permanecer cerrado en la sesión de ayer, se ha revalorizado un 0,53%, mientras que el Kospi surcoreano y el Nikkei 225 japonés han subido un 0,38% y un 0,07%, respectivamente.

Posteriormente, las principales bolsas europeas han abierto la sesión siguiendo la tendencia de las últimas jornadas, sin variaciones especialmente relevantes, a la espera de una mayor visibilidad sobre el avance de los planes de vacunación y de la presentación de la mayor parte de los resultados corporativos de la región. En este sentido, los índices bursátiles más relevantes han finalizado la sesión finalmente en positivo apoyados por los positivos datos macroeconómicos publicados en EEUU. Por un lado, las ventas minoristas en marzo registraron su mayor tasa de crecimiento desde mayo del año pasado, aumentando un 9,8% mensual ante la reapertura de comercios, el aumento de la contratación, los estímulos fiscales y la mejora de las expectativas económicas. Paralelamente, las peticiones semanales de desempleo se contrajeron a su menor nivel desde que comenzó la pandemia, reduciéndose hasta 576.000 solicitudes (-193.000 respecto a la semana anterior).

Por su parte, en la Eurozona se ha constatado el incremento del nivel de precios en marzo, como consecuencia, entre otros factores, del efecto base y el movimiento al alza especialmente del coste de la energía. En concreto, en Italia la inflación repuntó a un 0,8% anual, en Francia a un 1,1% anual y en Alemania a un 1,7% anual.

Por otro lado, se incrementan las tensiones diplomáticas entre EEUU y Rusia tras las sanciones impuestas por la Administración Biden por la intromisión rusa en los intereses estadounidenses, principalmente a través del ciberespionaje. Asimismo, el departamento del Tesoro de EEUU ha emitido una directiva que prohíbe a las instituciones financieras estadounidenses adquirir deuda pública de Rusia.

Así, entre los principales índices bursátiles de la Eurozona han predominado el verde, a excepción del IBEX 35 (-0,20%), si bien los avances se han situado por debajo del umbral del 0,65%. En concreto, el mayor movimiento al alza se ha situado en el Footsie 100 inglés (+0,63%), mientras que el CAC 40 francés se ha alzado un 0,41% y DAX 30 alemán un 0,30%.

En España, a pesar de los avances entre las bolsas europeas, el IBEX 35 ha cerrado la sesión con una caída del 0,20% hasta 8.752 puntos. Entre sus componentes, los movimientos al alza más significativos se han situado en Cellnex (+3,88%), Inditex (+2,59%) y Fluidra (+1,53%), tras su capital markets day (CMD). Por su parte, en terreno negativo, los retrocesos más elevados se han registrado en BBVA (-3,30%), Banco Sabadell (-2,90%) y Banco Santander (-2,37%).

En EEUU, la positiva lectura de las ventas minoristas en marzo unido a la caída de las peticiones semanales de desempleo ha provocado que a cierre de la sesión europea predomine el tono alcista, con el S&P 500 avanzando un 0,84% y el Nasdaq Composite un 1,04%.

Renta fija

El movimiento al alza de la renta variable, principalmente en EEUU, ha reflejado parcialmente la evolución del mercado de renta fija soberano, en el que se ha registrado una caída generalizada de las TIRes a largo plazo.

Todo ello en un contexto en el que el crecimiento de las ventas minoristas en marzo se aceleró a un 9,8% mensual, por encima de las expectativas del mercado, al mismo tiempo que las peticiones semanales de prestaciones de desempleo se redujeron hasta mínimos desde el inicio de la pandemia. En este escenario, los inversores han optado por incrementar la exposición principalmente a largo plazo a pesar de los indicadores positivos sobre la recuperación de la economía estadounidense. Adicionalmente, la lectura de marzo del IPC de Italia, Francia y Alemania ha constatado el repunte temporal del nivel de precios, debido entre otros factores al efecto base de los productos energéticos.

En esta coyuntura, las caídas de yield en la Eurozona en las referencias soberanas más relevantes a 10 años se han situado entre 3,3 y 6,3 pb. En concreto, ha destacado especialmente el movimiento del bono italiano a 10 años, cuya TIR ha caído 6,3 pb hasta un 0,729%. Por su parte, el rendimiento del bono alemán a 10 años ha caído a -0,293% (-3,3 pb), el del bono francés a 10 años hasta un -0,038% (-3,4 pb) y el del bono español a 10 años hasta un 0,372% (-4,1 pb).

Paralelamente, fuera de la zona monetaria europea, los movimientos a la baja de los tipos de interés en el mercado secundario han sido más elevados. En este sentido, la TIR del Gilt británico a 10 años ha descendido 6,7 pb hasta un 0,735%.

Por su parte, la rentabilidad del bono estadounidense a 10 años cae significativamente a cierre de la sesión europea hasta un 1,543% (-9,0 pb).

Materias primas y divisas (a cierre de sesión europea)

Tras cotizar el mercado de petróleo buena parte de la jornada en negativo, el precio del barril de petróleo avanza ligeramente a cierre de sesión europea. En concreto, la cotización del barril de crudo registra revalorizaciones de entre un 0,02% y un 0,07%.

Este movimiento al alza viene precedido de la positiva lectura de las ventas minoristas en EEUU (+9,8% mensual) en marzo, como consecuencia, entre otros factores, los estímulos fiscales aprobados por la Administración Biden. Paralelamente, la OPEP y la AIE han actualizado recientemente al alza sus estimaciones de demanda de crudo en 2021 como consecuencia de la mejora del escenario macroeconómico que podría impulsar el consumo de petróleo.

En este entorno, la cotización del petróleo Brent sube un 0,07% hasta 66,63 dólares por barril y la del WTI (de referencia en EEUU) un 0,02% a 63,16 dólares por barril.

Por otro lado, predomina el verde en el mercado de metales, con avances por encima de un 1,5%, En este sentido, el precio oro se revaloriza un 1,59% hasta 1,764 dólares por onza, el de la plata un 1,73% a 26,0 dólares por onza y el de platino un 2,25% hasta 1.202 dólares por onza.

En el mercado de divisas, el cruce eurodólar se sitúa prácticamente sin cambios en torno a 1,198 dólares por euro (-0,02%). A su vez, el Dollar Index cae ligeramente a 91,6 puntos (-0,09%).

Macro

Balanza comercial en España

En febrero, según el Ministerio de Industria, Comercio y Turismo, las exportaciones españolas de bienes aumentaron un 14,9% respecto al mes anterior (vs. -9,9% mensual en enero), moderando su caída en términos interanuales a un 1,9% hasta 23.542,0 millones de €. A su vez, las importaciones de bienes disminuyeron un 5,7% respecto a febrero de 2020 hasta 24.623,8 millones de € (+10,6% mensual).

Así, el saldo comercial de España registró un déficit de 1.081,8 millones de €, un 48,9% inferior al de febrero del año anterior. Esta mejora se explica tanto por la reducción del saldo negativo de la balanza energética de un 14,3% interanual como especialmente por el superávit registrado en la no energética de 512,4 millones de € (vs. -256,5 millones de € en el mismo periodo de 2020).

Entre sus principales socios comerciales, destacó el crecimiento interanual de las exportaciones de bienes a Alemania (+1,1%), Francia (+1,7%) e Italia (+3,1%), que compensaron la fuerte caída de las ventas a Portugal (-8,9%). Así, las exportaciones realizadas al conjunto de la Eurozona se mantuvieron estables (+0,1% interanual). Fuera de la zona monetaria, descendieron significativamente las ventas a Reino Unido (-8,3%), EEUU (-10,0%), Japón (-10,3%) y México (-11,3%). En contraste, se registró un fuerte incremento de las exportaciones a China y Arabia Saudí de un 45,6% y un 28,6% interanual, respectivamente.

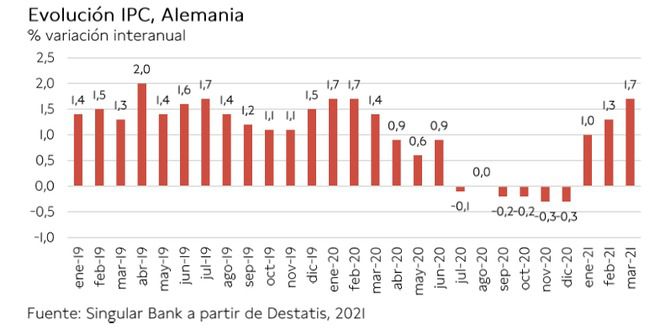

Inflación en Alemania

En marzo, la inflación en Alemania repuntó a un 1,7% anual, frente a un 1,3% anual el mes anterior, continuando con su tendencia al alza ante la normalización de los tipos impositivos del IVA (tras su reducción temporal vigente entre agosto y el 31 de diciembre de 2020 para impulsar la demanda interna), el incremento de las tasas de las emisiones de CO2 y el aumento del salario mínimo.

Por tipología de bienes, destacaron los aumentos de precios de los combustibles para calefacción (+19,4%) y para motores (+12,7%), mientras que fueron más moderados en el caso del gas natural (+2,2%) y los alimentos (+1,6%). Por su parte, el coste de la electricidad se mantuvo prácticamente estable respecto a marzo de 2020 (+0,1%).

Paralelamente, los precios de los servicios repuntaron un 1,6% anual, registrándose los mayores ascensos en servicios de equipamientos sociales (+6,3%) y mantenimiento y reparación de vehículos (+3,6%)

Excluyendo los precios de la energía, la tasa de inflación se mantuvo estable en un 1,4% anual.

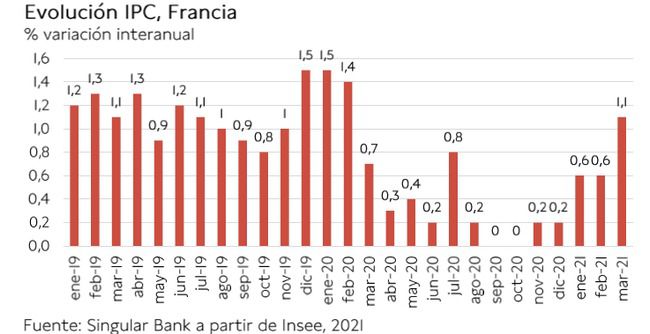

Inflación en Francia

En marzo, la inflación en Francia aumentó a un 1,1% anual, su mayor nivel desde febrero de 2020, tras mantenerse estable los dos primeros meses del año en un 0,6% anual.

Este repunte reflejó principalmente los mayores costes de la energía (+4,7% anual vs. -1,6% en febrero) y la aceleración del incremento de precios de los servicios (+1,1% anual vs. +0,8% anterior). A su vez, la inflación de los alimentos avanzó ligeramente (+0,1 pp hasta 0,9% anual) y los precios de bienes manufacturados moderaron su caída a un 0,2% anual. En contraste, se ralentizó la subida de precios del tabaco (+5,8% anual tras +12,8% en febrero).

Así, la inflación subyacente (excluyendo alimentos frescos y energía) avanzó 0,2 pp a un 0,8% anual.

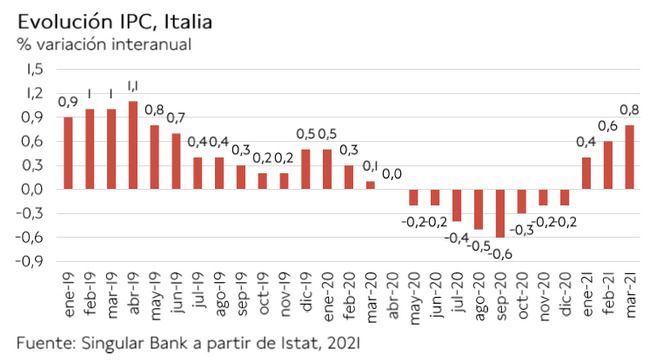

Inflación en Italia

En marzo, la inflación en Italia repuntó 0,2 pp a un 0,8% anual (vs. 0,6% el mes anterior), su mayor tasa desde mayo de 2019. Una evolución apoyada en la reversión de la tendencia de los precios de los productos energéticos (+1,7% anual frente a -3,6% en febrero) y, en menor medida, en el aumento del coste de los servicios relacionados con el transporte (+2,2% anual).

Por su parte, la inflación subyacente (excluyendo energía y productos alimenticios frescos) disminuyó ligeramente a un 0,8% anual (vs. 0,9% anual el mes anterior).

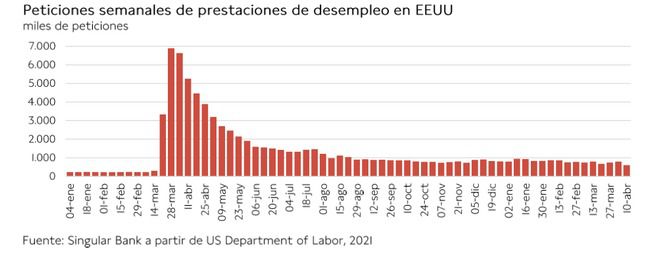

Peticiones de prestaciones de desempleo en EEUU

En la segunda semana de abril, las solicitudes semanales de prestaciones de desempleo en EEUU se redujeron a su menor nivel desde que comenzó la pandemia, en una coyuntura marcada por la mejora de las perspectivas económicas ante el avance del proceso de vacunación, la relajación de las restricciones de movilidad de la ampliación y los fuertes estímulos fiscales adoptados por el gobierno, incluida la extensión de los beneficios por desempleo.

En concreto, entre el 3 y el 10 de abril se registraron 576.000 nuevas solicitudes de prestaciones de desempleo, 193.000 menos que la semana anterior (revisado a 769.000), registrando el mayor descenso semanal desde principios de agosto de 2020. Así, el mercado laboral estadounidense continúa mostrando una progresiva recuperación, si bien la cifra de solicitudes aún duplica sus registros pre-pandemia.

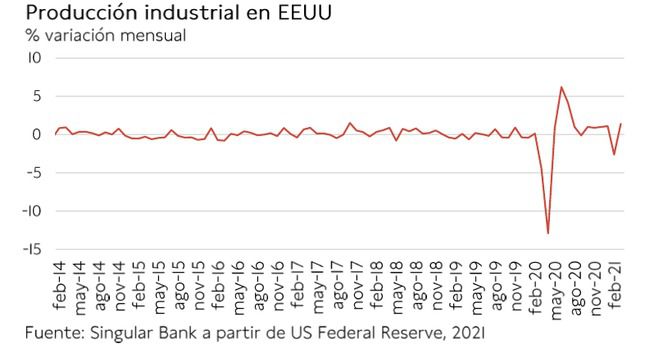

Producción industrial en EEUU

En marzo, el sector industrial en EEUU continuó con su senda de recuperación iniciada en octubre de 2020 interrumpida el mes anterior debido al impacto en la producción del temporal de frío de Texas, que paralizó la actividad de algunas refinerías de petróleo y otras plantas industriales.

En concreto, la producción industrial repuntó un 1,4% mensual en marzo (vs. -2,6% el mes anterior), lo que representa su mayor avance en los últimos 8 meses. Por sectores, destacó el incremento de la producción manufacturera de un 2,7% mensual y del sector de minería de un 5,7% respecto a febrero. En contraste, la producción utilities disminuyó un 11,4% mensual tras experimentar el mes anterior un significativo aumento ante la mayor demanda por el clima invernal.

En términos interanuales, la producción industrial en EEUU se situó un 1,0% por encima de su nivel de marzo de 2020

Ventas minoristas en EEUU

Según los datos preliminares, las ventas minoristas en EEUU revirtieron en marzo su descenso del mes anterior, registrando la mayor tasa de crecimiento desde mayo de 2020. En concreto, aumentaron un 9,8% mensual (vs. -2,7% mensual en febrero) ante la reapertura de comercios, el aumento de la contratación, los estímulos fiscales y la mejora de las expectativas económicas.

En comparación con marzo de 2020, mes en el que se inició la pandemia, el volumen de comercio minorista repuntó un 27,7% interanual, estimándose que acelere su ritmo de recuperación en el 2T impulsado por la ampliación de las ayudas fiscales y los avances en el proceso de vacunación.

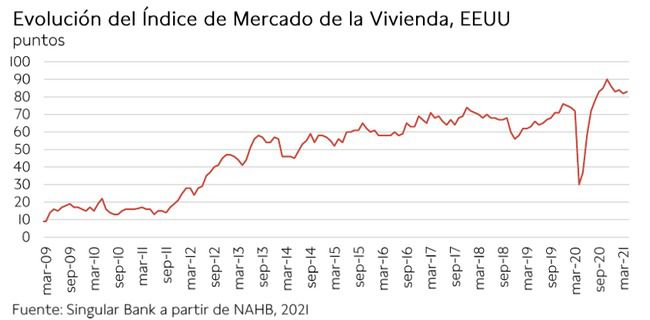

Índice del mercado de la vivienda NAHB en EEUU

En abril, el índice del mercado de la vivienda de EEUU elaborado por la Asociación Nacional de Constructores de Viviendas (NAHB) y Wells Fargo se mantuvo prácticamente estable por cuarto mes consecutivo tras la tendencia a la baja mostrada en noviembre y diciembre de 2020.

En concreto, según los datos preliminares, el índice de vivienda aumentó ligeramente a 83 puntos (+1 punto respecto a marzo), situándose 53 puntos por encima de su mínimo registrado en el mes de abril de 2020.

Perspectivas empresariales EEUU según Philadelphia Fed Business Outlook

En abril, según la encuesta de perspectivas empresariales de la Fed de Philadelphia realizada entre los días 5 y 12, la actividad manufacturera en EEUU aceleró su senda al alza, continuando con la expansión mostrada desde diciembre de 2020.

El índice de la actividad manufacturera actual subió hasta 50,2 puntos (vs. 44,5 puntos en marzo), su mayor nivel en los últimos 50 años. Aproximadamente el 59% de las empresas encuestadas destacaron una mejora de la actividad este mes, mientras que únicamente un 8% señaló que había sufrido un descenso. A su vez, el índice de envíos aumentó 3 puntos hasta 25,3 puntos, si bien el indicador de nuevos pedidos se redujo 2 puntos a 36,0 puntos.

Paralelamente, el índice de expectativas alcanzó 66,6 puntos (+8 puntos respecto al mes anterior), su registro más elevado desde octubre de 1991, estimando un 71% de los encuestados una mejora de la actividad durante los próximos seis meses.

Empresarial

Fluidra (Hoy: +1,53%; YTD: +26,73%)

Tras la celebración de Capital Markets Day (CMD) de Fluidra, el Consejo de Administración (CdA) de la empresa dedicada al sector de la piscina y el wellness ha acordado aprobar una serie de directrices y/o pautas que constituyen los principios inspiradores de la política de dividendos, que serán de aplicación en los próximos ejercicios.

En este sentido, el CdA reitera los mensajes que ya se han ido transmitiendo al mercado respecto al nivel de apalancamiento objetivo y la política considerada consistente con la propuesta de distribución de dividendos que se ha sometido a aprobación por la próxima Junta General Ordinaria de la Sociedad:

- Política financiera, la dirección procurará gestionar la compañía con una ratio de aproximadamente 2x deuda financiera neta / EBITDA a final de este año. Por otro lado, han detallado que la estacionalidad del negocio puede hacer variar este valor en los otros cierres trimestrales.

- Política de dividendos propiamente considerada (payout ratio), establecen como objetivo repartir alrededor del 50% del cash net income, lo que dejaría un amplio margen para ejecutar adquisiciones que generen valor al accionista y refuercen a la compañía, dado el papel de Fluidra en el mercado.

Bank of America (Hoy: -2,92%; YTD: +27,75%)

Bank of America ha anunciado que en el 1T de 2021 su facturación se situó en 22.800 millones de dólares, niveles similares a los registrados el mismo período del año pasado (+0,2%), aunque representa un crecimiento de un 13,4% al 4T de 2020.

En concreto, los ingresos dependientes de los tipos de interés (net interest income) en los tres primeros del año se contrajeron un 16% interanual hasta 10.200 millones de dólares, principalmente debido al menor nivel de los tipos de interés. Por otro lado, los ingresos independientes de los tipos de interés (net noninterest income) subieron un 19% interanual en el 1T del 2021 ante un mayor resultado de los mercados de capitales y comisiones de brokerage.

Paralelamente, Bank of America provisionó alrededor de 900 millones de dólares, al mismo tiempo que realizó una reversión de provisiones de en torno 2.700 millones de dólares ante la mejora del escenario macroeconómico, por lo que el impacto positivo en sus cuentas de resultados se situó en torno a 1.900 millones de dólares. Todo ello en un contexto en el 1T de 2020 provisionó aproximadamente 6.600 millones de dólares.

Por divisiones de la compañía, en el 1T de 2021:

- La división de banca al consumo (Consumer Banking) registró una facturación de 8.070 millones de dólares, un 11,6% menos que en el mismo período del año pasado. Paralelamente, su beneficio alcanzó casi 2.700 millones de dólares, aproximadamente un 50% más que en el 1T de 2020.

- La división de banca global (Global Banking) facturó 4.630 millones de dólares, niveles similares a los del mismo período de 2020 (4.600 millones de dólares), al mismo tiempo que el impacto positivo de las desdotaciones de provisiones de crédito apoyó que el beneficio neto de la división se situara en 2.170 millones de dólares (15,8x más que en el 1T de 2020).

- La división de mercados globales (Global Markets) ingresó en torno a 6.200 millones de dólares (+18% interanual) y obtuvo unas ganancias de aproximadamente 2.050 millones de dólares (20,5% interanual).

- La división de gestión global de inversiones y patrimonios (Global Wealth & Investment Management) ganó 881 millones de dólares (2,3% interanual más) ante el incremento de las comisiones de gestión de activos y los menores costes de crédito. A su vez, los ingresos aumentaron hasta a 4.970 millones de dólares (+0,07% interanual).

Finalmente, el beneficio neto de Bank of America en el 1T de 2021 alcanzó el nivel de 8.100 millones de dólares, el doble que en el mismo período de 2020 (4.000 millones de dólares) favorecido por la reversión de la provisión de crédito.

Si (

Si ( No(

No(