Europa:

Durante la semana contaremos con una batería de datos macroecnómicos que servirán para medirle el pulso a la temida desaceleración económica.

El martes las encuestas ZEW alemanas mejorarán ligeramente frente a su lectura anterior. Ya el miércoles, la producción industrial de la zona euro mostrará caída de la actividad, si bien es cierto

que el deterioro se va moderando (-2,3% estimado vs -2,8% anterior).

El jueves se publicará el PIB preliminar del 3T, que todo indica que repetirá en el 1,1%. Para finalizar la semana, el viernes se conoce el IPC final de octubre, que se situó en el 0,7%.

EE.UU.:

Los datos más importantes se concentrarán en las jornadas del miércoles y viernes.

El miércoles se publica el IPC de octubre, que se estima se sitúe en el 1,7%. La cifra está cerca del 2% de objetivo de la Fed, lo que justificaría los últimos mensajes lanzados desde el banco central

encaminados a echar el freno en el proceso de bajada de tipos iniciado este año.

El viernes se publican las ventas minoristas de octubre (previsión de crecimiento del 0,2%) y la producción industrial del mismo mes, que apunta a una bajada (-0,2%) algo más moderada que la

registrada en septiembre (-0,3%).

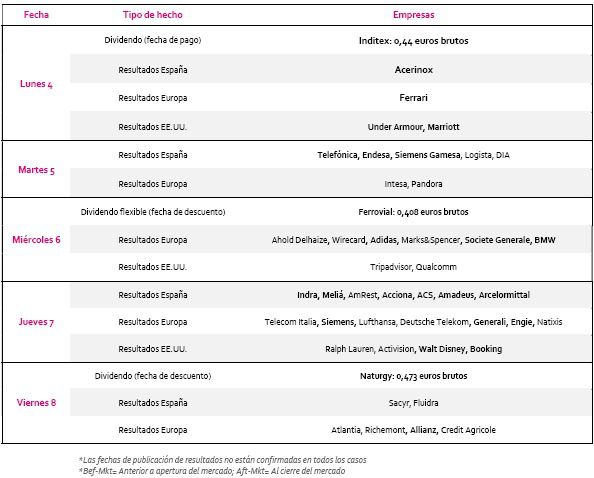

Datos empresariales a destacar:

• Dividendos España: Naturgy

• Resultados España: Técnicas Reunidas, Cellnex, Almirall, OHL, Merlin Properties

• Resultados Europa: Enel, Vodafone, NN Group, Vivendi

• Resultados EE.UU.: Walmart

Agenda macroeconómica:

Agenda empresarial/bursátil:

Si (

Si ( No(

No(