Europa

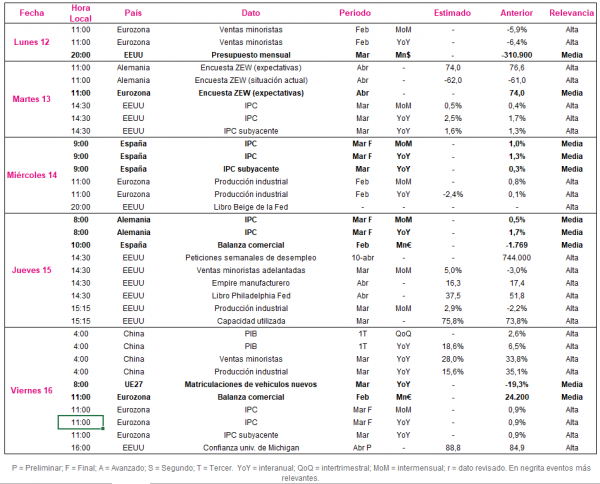

Entre el 12 y 16 de abril, el foco de atención del mercado en el plano macroeconómico se situará en la publicación de la producción industrial de febrero en la Eurozona y en los indicadores de sentimiento económico ZEW en Alemania de abril.

Todo ello en un contexto en el que los PMIs de IHS Markit de servicios de marzo, apoyados por las mejores perspectivas sobre la economía como consecuencia de los avances de los planes de vacunación nacionales, mostraron una mayor confianza sobre la recuperación del sector más afectado por la restricción de la movilidad. En concreto, el PMI servicios de la Eurozona repuntó 3,9 puntos hasta 49,6 puntos, situándose sólo a unas décimas de alcanzar la fase de expansión (>50 puntos). Entre sus principales economías, destacaron especialmente los incrementos del indicador adelantado en Alemania (+5,8 puntos hasta 51,5 puntos) y en España (+5,0 puntos hasta 48,1 puntos).

El martes 13 de abril el instituto ZEW publicará sus encuestas de sentimiento económico de abril. En concreto, el consenso de analistas proyecta una lectura a la baja respecto a sus los niveles de marzo, a la espera de tener una mayor visibilidad sobre el avance de los planes de vacunación a corto plazo. Así, el indicador de sentimiento económico (expectativas) podría contraerse en 2,6 puntos hasta 74,0 puntos, mientras que el de valoración de la situación económica actual se situaría en -62,0 puntos (vs. -61,0 puntos anterior).

Adicionalmente, el miércoles 14 de abril el Eurostat dará a conocer (11:00h hora peninsular) los datos de la producción industrial de febrero en la Eurozona. En este sentido, el consenso de analistas prevé que la producción industrial de la zona monetaria europea se reduzca un 2,4% interanual, tras registrar un ligero crecimiento de un 0,1% interanual de enero.

EEUU

Tras mostrar el indicador ISM no manufacturero de EEUU un fuerte repunte en marzo de 8,4 puntos hasta 63,7 puntos, superando así el umbral de 60 puntos, el punto de mira de los inversores se trasladará a la evolución de los precios, y al dato adelantado de las ventas minoristas (adelantadas) y de la producción industrial de marzo. A su vez, se iniciará la temporada de presentación de resultados empresariales del 1T de 2021.

En este sentido, después de que Reserva Federal en las actas de la reunión de los días 16 y 17 de marzo reafirmara su perspectiva de un aumento transitorio de la inflación, el consenso de analistas del mercado prevé que en marzo el IPC repunté 0,8 pp hasta un 2,5% anual, superando el umbral del 2,0% anual por primera vez desde febrero de 2020. A su vez, en términos mensuales, se prevé una ligera aceleración de los niveles de precios hasta un 0,5% mensual (vs. 0,4% mensual anterior).

Adicionalmente, el consenso de analistas prevé que en marzo las ventas minoristas (adelantadas) y la producción industrial registraron un mayor dinamismo ante la mejora de la situación epidemiológica y el avance de sus planes de vacunación. En este sentido, se estima que las ventas minoristas (adelantadas) registren un significativo crecimiento de un 5,0% mensual (-3,0% mensual febrero) y la producción industrial de un 2,9% mensual (-2,2% mensual febrero).

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse que el PMI Caixin de servicios repuntó en marzo hasta 54,3 puntos (51,5 puntos anterior), el foco de atención de los analistas se mantendrá en China. En concreto, la Oficina Nacional de Estadísticas publicará el viernes 16 de abril la evolución del PIB en el 1T de 2021, así como los datos de las ventas minoristas y producción industrial de marzo.

El consenso de analistas prevé repuntes superiores a un 15% interanual en todos los indicadores mencionados, apoyado en el efecto base tras la fuerte contracción registrada en el mismo período de 2020 ante el impacto de la crisis del covid-19. En este sentido, se proyecta que el PIB de China repunte en el 1T de 2021 un 18,6% interanual, en comparación con el crecimiento registrado a finales de 2020 de un 6,5% interanual.

Paralelamente, se estima una ligera moderación del avance interanual de las ventas minoristas y de la producción industrial, después de su fuerte repunte del mes anterior como consecuencia del pronunciado efecto base respecto a febrero de 2020. En concreto, se espera que las ventas minoristas registren un crecimiento de un 28,0% interanual (33,8% interanual anterior) y la producción industrial de un 15,6% interanual (35,1% interanual anterior).

Datos empresariales a destacar

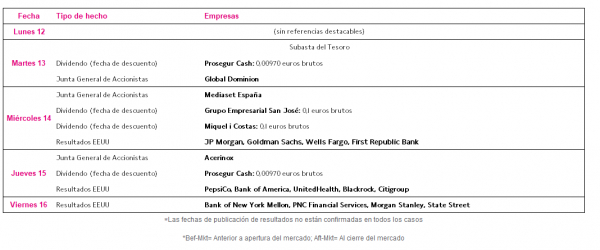

- Junta General de Accionistas: Global Dominion, Mediaset España

- Dividendos España: Grupo Empresarial San José, Miquel i Costas.

- Resultados EEUU: JP Morgan, Goldman Sachs, Wells Fargo, First Republic Bank, PepsiCo, Bank of America, UnitedHealth, Blackrock, Citigroup, Bank of New York Mellon, PNC Financial Services, Morgan Stanley, State Street

Agenda Macroeconómica

Agenda empresarial/bursátil

Si (

Si ( No(

No(