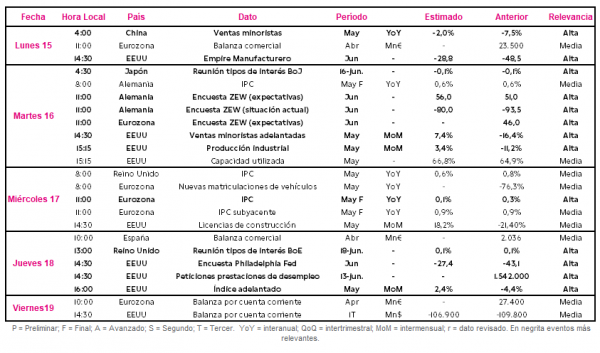

Europa:

La próxima semana, tras conocer la fuerte revisión a la baja de las perspectivas macroeconómicas de la OCDE (contracción del PIB global de un 6% anual en 2020 en escenario menos adverso) y las primeras proyecciones de la Reserva Federal (Fed) sobre la evolución de la economía de EEUU ante la crisis del Covid-19, el foco de atención se situará principalmente en las encuestas de expectativas ZEW alemanas de junio y el dato final del IPC de la Eurozona de mayo. Todo ello en un contexto en el que esta semana se ha confirmado que el PIB de la Eurozona se contrajo un 3,1% interanual en el 1T de 2020 y su producción industrial un 28,0% en abril respecto al mismo periodo de 2019.

El martes 16 de junio, se publicará el resultado de las encuestas ZEW alemanas, proyectándose que se produzca un ligero avance de este indicador adelantado. En concreto, el consenso del mercado prevé una recuperación de 5 puntos hasta 56,0 puntos del índice de expectativas de futuro y de 13,5 puntos hasta -80,0 puntos del que valora la coyuntura actual.

Al día siguiente, el miércoles 17 de junio, se conocerá el dato final de IPC de la Eurozona del mes de mayo. En este caso, se prevé una revisión a la baja de dos décimas de su estimación previa hasta un 0,1% anual, principalmente por la evolución del precio del petróleo. Por su parte, el BCE la semana pasada actualizó sus previsiones de inflación de la zona monetaria hasta un 0,3% anual en 2020.

EEUU:

En un entorno en que la Fed, en su reunión del pasado miércoles 10 de junio, presentó su primer escenario macroeconómico de EEUU desde la disrupción de la pandemia, estimando una fuerte contracción de su PIB en 2020 (-6,5% anual) que no recuperaría sus niveles pre-crisis hasta 2022, por lo que descartaría previsiblemente subir los tipos de interés oficiales antes de 2023, el foco de atención de los inversores se situará en el dato mensual de la producción industrial en mayo.

En concreto, el consenso de mercado espera un repunte de la producción industrial de EEUU de un 3,0% respecto a abril, tras contraerse un 4,5% mensual en marzo y un 11,2% mensual adicional en abril. La relajación de las medidas de confinamiento y la progresiva reapertura de actividades no esenciales serían los principales catalizadores de la mejora de las expectativas de este indicador macroeconómico.

Asia-Pacífico:

En la región Asia-Pacífico la atención de los inversores se situará en la publicación de las ventas minoristas de China de mayo y en la reunión de tipos de interés del Banco de Japón (BoJ).

La semana comenzará conociendo el dato de las ventas minoristas de China a las 4:00 am (hora española). Las estimaciones del consenso del mercado proyectan una mejora en su evolución, situando la contracción interanual en un 2% en mayo, frente al -7,5% interanual registrado en el mes de abril, ante la progresiva recuperación de la actividad económica de la segunda economía mundial.

Un día más tarde, el martes 16 de junio, tendrá lugar la reunión de tipos de interés del BoJ, en la que no se esperan cambios en el tipo de interés oficial (-0,1%). Si bien, el mercado estará atento al mensaje que lance la autoridad monetaria, presidida por Haruhiko Kuroda, sobre la evolución de la economía nipona y la posibilidad de que adopten estímulos monetarios adicionales.

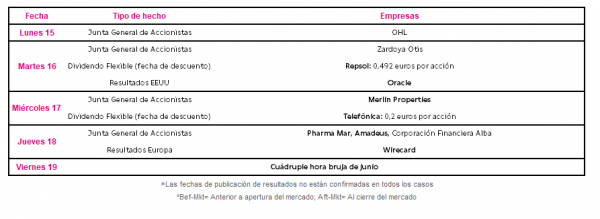

Datos empresariales a destacar:

- Dividendos España: Repsol, Telefónica

- Junta General de Accionistas España: OHL, Merlin Properties, Pharma Mar, Amadeus, Corporación Financiera Alba

- Resultados Europa: Wirecard

- Resultados EEUU: Adobe

Agenda macroeconómica:

Agenda empresarial/bursátil:

Si (

Si ( No(

No(