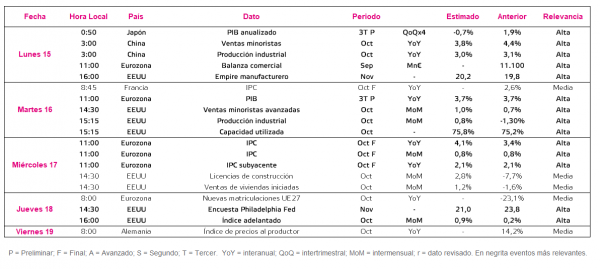

Europa

Entre el 15 y el 19 de noviembre, el foco de interés se situará principalmente en la publicación del Eurostat del PIB del 3T y el IPC de octubre de la Eurozona en un contexto marcado por la persistencia de las disrupciones en las cadenas de suministro y el incremento del precio de las electricidad y materias primas.

Todo ello en una coyuntura en la que las encuestas de sentimiento económico del instituto ZEW revirtieran su tendencia a la baja de los últimos 5 meses tanto en Alemania (+9,4 puntos a 31,7 puntos) como en la Eurozona (+4,9 puntos a 25,9 puntos). No obstante, el subíndice sobre la valoración de la situación actual de la economía alemana cayó nuevamente en noviembre 9,1 puntos hasta 12,5 puntos. Adicionalmente, la producción industrial en la zona monetaria europea aceleró su crecimiento en septiembre a un 5,2% interanual.

El martes 16 de noviembre a las 11:00h (hora peninsular), Eurostat publicará la segunda lectura la evolución en la Eurozona de su PIB entre junio y septiembre. El consenso de analistas estima que una desaceleración de la producción a un 3,7% interanual (+14,2% interanual en el 2T), como reflejó su publicación preliminar.

Un día más tarde, el miércoles 17 de noviembre, también Eurostat publicará el dato final de la evolución de la inflación de octubre en la Eurozona, en un entorno de crecientes presiones inflacionistas, especialmente por el lado de la oferta. Así, el consenso de analistas estima que el dato preliminar (4,1% anual) no registre modificaciones, consolidándose así por encima del objetivo establecido por el BCE (2,0% anual). Sin tener en cuenta elementos más volátiles como el precio de los productos energéticos, se espera que la inflación subyacente alcance un 2,1% anual (2,1% anual lectura preliminar).

EEUU

En una coyuntura marcada por la publicación del dato de inflación (6,2% anual) en octubre por encima de las expectativas del consenso de analistas, elevándose hasta máximos desde 1990, el foco de atención de los analistas girará hacia la evolución el mes pasado de las ventas minoristas (adelantadas) y de la producción industrial.

Paralelamente, también se publicará el dato de noviembre del Empire manufacturero y de la encuesta de la Philadelphia Fed.

El martes 16 de noviembre a las 14:30h (hora peninsular), se publicará la evolución de las ventas minoristas en octubre en un contexto marcado por la incertidumbre sobre el grado de dinamismo de la economía estadounidense. Adicionalmente, otro foco relevante se situará en la capacidad de las empresas para trasladar el incremento de sus costes a sus clientes, que determinará el impacto en sus márgenes empresarial. Así, el consenso de analistas prevé una ligera aceleración del crecimiento de las ventas del comercio minorista hasta un 1,0% mensual, 0,3 pp superior a sus registros de septiembre.

Por su parte, ante la escasez de suministro y disrupciones en las cadenas de suministro, también el martes 16 de noviembre se conocerá la evolución de la producción industrial en octubre. En este sentido, el consenso de mercado, tras la contracción de un 1,3% mensual registrada en septiembre, estima que avancen un 0,8% mensual en octubre.

Región Asia-Pacífico

La semana se iniciará con las publicaciones destacadas sobre la evolución reciente de las principales economías de Asia-Pacífico, Japón y China.

El lunes 16 de noviembre a las 00:50h (hora peninsular) se publicará la evolución de la producción de Japón en el 3T en un contexto marcado por los resultados recientes de sus elecciones parlamentarias, en las que el Partido Liberal Demócrata (PLD) revalidó su mayoría absoluta. El consenso de mercado prevé una contracción del PIB entre junio y septiembre de un 0,7% anualizado, en comparación con el crecimiento de un 0,9% anualizado del 2T, ante el impacto de la expansión de la variable delta.

Por su parte, en China, la Oficina Nacional de Estadísticas china publicará la evolución en octubre de las ventas minoristas y de la producción industrial. Todo ello tras conocerse que las exportaciones de bienes de la potencia asiática se incrementaron en octubre un 27,1% interanual, encadenando su decimotercer mes consecutivo de tasas de crecimiento de dos dígitos. Así, el consenso de analistas estima que en octubre las ventas minoristas moderen su crecimiento a un 3,8% interanual (vs 4,4% anual septiembre) y la producción industrial a un 3,0% interanual (vs 3,1% interanual).

Datos empresariales a destacar

- Resultados España: Audax Renovables, Almirall, Solaria, Neinor Homes

- Resultados Europa: Bouygues, Imperial Brands, Vodafone, Thyssenkrupp

- Resultados EEUU: Tyson Foods¸ Walmart, TJX, Cisco, Bath & Body Works, Intuit

Agenda Macroeconómica

Agenda empresarial/bursátil

Si (

Si ( No(

No(