Europa

En la semana del 2 al 6 de agosto, el foco de atención de los inversores en la Eurozona se situará en el dato final de los PMIs de IHS Markit de julio y en la publicación de las ventas del comercio minorista de junio.

A su vez, continuará la temporada de publicación de resultados empresariales del 2T, habiendo reportado ya sus cuentas la mayoría de compañías que componen los principales índices bursátiles de la zona monetaria europea. No obstante, publicarán sus resultados empresas como Siemens, BP, Deutsche Post o Adidas.

Todo ello en un contexto en que en julio el Índice de Clima Empresarial de Alemania del IFO Institute ha revertido su tendencia al alza registrada desde el pasado mes de febrero, retrocediendo 0,9 puntos hasta 100.8 puntos (vs. 101.7 en junio). En concreto, esta tendencia se debe principalmente a la incertidumbre sobre la evolución de la falta de suministros de inputs de producción y el repunte de la incidencia del coronavirus por la expansión de la variante delta.

El próximo 4 de agosto Eurostat publicará la evolución de las ventas minoristas de junio, en un contexto marcado por el avance de los planes de vacunación y la progresiva suavización de las medidas de restricción de movilidad. En esta coyuntura, el consenso de analistas proyecta una ralentización de su avance en junio hasta un 1,7%, 2,9 pp menos que en el mes anterior.

EEUU

En un entorno enmarcado por la reducción del flujo de presentaciones de resultados empresariales en comparación con la semana anterior, el foco de atención de los inversores se situará principalmente en la encuesta de empleo ADP e informe de empleo.

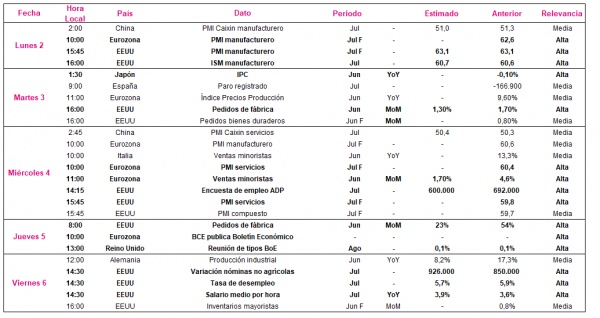

El miércoles 4 de agosto el instituto ADP publicará su encuesta de empleo del sector privado en julio, proyectando el consenso de analistas una moderación de la creación de empleo hasta 600.000 puestos de trabajo, frente a 692.000 de junio.

Paralelamente, el viernes 6 de agosto, se publicará el informe de empleo de julio, todo ello en un contexto marcado por el avance de los planes de inmunización de EEUU. El consenso de analistas prevé una contracción de la tasa de desempleo de 0,2 pp hasta un 5,7% de la población activa, con un incremento de las nóminas no agrícolas de 926.000 nuevas nóminas (850.000 anterior).

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse que las ventas minoristas de Japón crecieron un 0,1% mensual en junio (8,3% mensual mayo), los inversores pondrán su punto de mira en China, donde se publicarán los PMIs Caixin de junio.

El consenso de mercado espera que el PMI Caixin manufacturero de julio se contraiga en 0,3 puntos hasta 51,0 puntos, mientras que prevén que el PMI Caixin de servicios registre un ligero repunte de 0,1 puntos hasta 50,4 puntos.

Datos empresariales a destacar

- Dividendos España: Naturgy

- Resultados España: Biosearch, DIA, Duro Felguera

- Resultados EEUU: Under Armour, ConocoPhillips, Willis Towers Watson, Lilly, Marriott, Discovery, Ralph Lauren, Amgen, Devon Energy, Occidental Petroleum, Kraft Heinz, Royal Caribbean, General Motors, Booking, Fox, Western Union, MGM Resorts. MetLife, Western Digital, Becton Dickinson, Viacom CBS, Moderna, Kellogg, AIG, Expedia, Norwegian Cruise Line

- Resultados Europa: HSBC, AXA, Heineken, Ferrari, Infineon, Stellantis, BMW, Societe Generale, TeamViewer, Generali, BP, Siemens Energy, Atlantia, Intesa Sanpaolo, Commerzbank, Siemens, Deutsche Post, Merck, Lufthansa, Bayer, Glencore, Continental, adidas, ING, Allianz, London Stock Exchange, Vonovia

Agenda macroeconómica

Agenda empresarial/bursátil

Si (

Si ( No(

No(