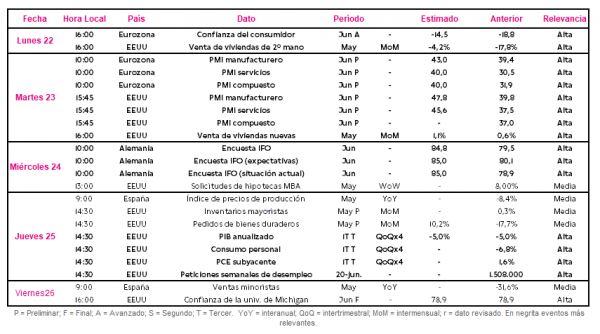

Europa:

La próxima semana, tras conocerse un repunte mayor del esperado de las expectativas empresariales de las encuestas ZEW alemanas y que el IPC de la Eurozona en mayo registró un nuevo descenso hasta un 0,1% anual, el foco de atención se situará principalmente en el dato preliminar del mes de junio de los PMIs de la Eurozona de IHS Markit y en las encuestas empresariales IFO alemanas.

El martes 23 de junio se publicarán los resultados preliminares de los PMIs de la Eurozona de junio, estimándose que registren nuevos avances tanto el manufacturero como el de servicios, tras alcanzar mínimos históricos el pasado mes de abril. A pesar de esta senda al alza, apoyada principalmente por la gradual reactivación de la actividad económica, este indicador adelantado continuará situándose a cierta distancia de los niveles de fase expansión (> 50 puntos). En concreto, se estima que:

- El PMI manufacturero aumente en 3,6 puntos hasta 43,4 puntos.

- El PMI servicios repunte con fuerza en torno a 9,5 puntos hasta 40 puntos, tras su mínimo histórico de abril de 12,0 puntos.

- El PMI compuesto avance 8,1 puntos y que se sitúe en 40 puntos.

Por su parte, el miércoles 24 de junio se conocerá el resultado de junio de las encuestas de confianza empresarial IFO de Alemania, proyectándose un nuevo incremento de las expectativas, si bien éstas se mantendrán por debajo de las del mes de marzo.

EEUU:

En un entorno en el que esta semana la Fed ha iniciado la compra de bonos corporativos individuales a través de su programa de préstamos de emergencia Línea de Crédito Corporativo del Mercado Secundario, hasta el momento limitado a ETFs, el centro de interés de los inversores se situará, como en Europa, en el indicador adelantado PMIs Markit de junio. Además, se publicará la tercera lectura de su PIB del 1T 2020, proyectándose que no se realice ninguna corrección y se confirme que la economía de EEUU se contrajo un 5% respecto al 1T de 2019.

En concreto, el martes 23 de junio también se conocerán los resultados preliminares de los PMIs de EEUU de junio (15:45 pm frente al dato de los PMIs de la Eurozona a las 10:00 am), estimándose que registren un repunte superior al de la Eurozona. En concreto, se espera que:

- El PMI manufacturero avance 8 puntos hasta 47,8 puntos, acercándose a la zona de expansión (> 50 puntos)

- El PMI servicios alcance los 45,6 puntos, 8,1 puntos superior a su registro de mayo.

Asia-Pacífico:

En la región Asia-Pacífico, la próxima semana no se producirá la publicación de indicadores macroeconómicos relevantes. Todo ello tras conocerse esta semana que en mayo las ventas minoristas en China se contrajeron un 2,8% interanual, reflejando una recuperación económica más moderada de la esperada, y la decisión del Banco de Japón de ampliar su programa de préstamos a empresas hasta 1 billón de dólares, al mismo tiempo que mantiene estable sus tipos de interés oficiales (-0,1%).

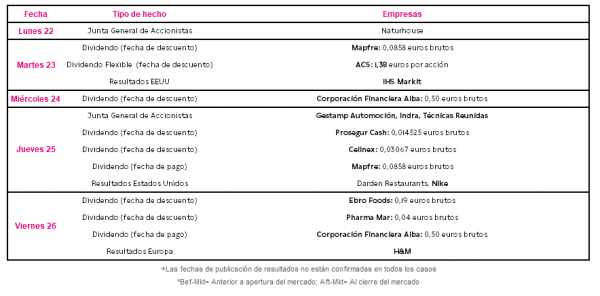

Datos empresariales a destacar:

- Dividendos España: Mapfre, ACS, Corporación Financiera Alba, Prosegur Cash, Cellnex, Ebro Foods, Pharma Mar

- Junta General de Accionistas España: Naturhouse, Gestamp Automoción, Indra, Técnicas Reunidas

- Resultados Europa: H&M

- Resultados EEUU: IHS Markit, Nike.

Agenda macroeconómica:

Agenda empresarial/bursátil:

Si (

Si ( No(

No(