Europa

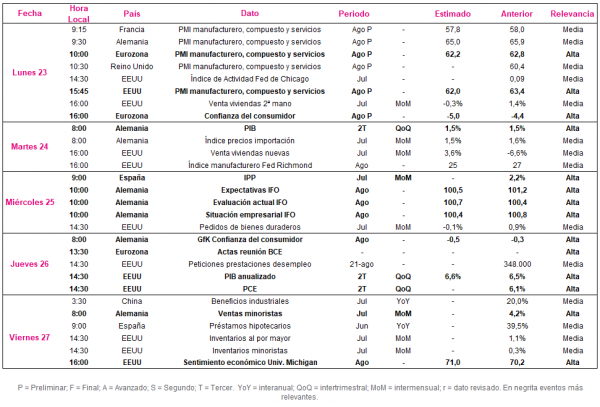

En la semana del 23 al 27 de agosto el punto de mira en Europa se situará en los datos preliminares de los PMIs de agosto y en la evolución de los indicadores de confianza empresarial y de los consumidores. Todo ello tras confirmarse esta semana que la inflación de la Eurozona repuntó en julio hasta un 2,2% anual, situándose nuevamente por encima del objetivo del BCE de un 2%. Por su parte, en Reino Unido el nivel de precios retrocedió al objetivo del Banco de Inglaterra de un 2% por primera vez desde el mes de abril.

El lunes 23 se publicarán las primeras estimaciones de los indicadores adelantados PMI de IHS Markit en Alemania, Francia, el conjunto de la Eurozona y Reino Unido. Según las estimaciones del consenso del mercado, el sector manufacturero habría moderado su expansión en agosto en torno a 0,5 puntos con respecto al mes anterior, situándose en la Eurozona en 62,2 puntos (vs. 62,8 puntos anterior). Una caída impulsada principalmente por la evolución de Alemania, donde el PMI compuesto podría retroceder 0,9 puntos a 65,0 puntos.

Adicionalmente, ese mismo día la Comisión Europea publicará el dato preliminar del mes de agosto de la confianza del consumidor de la Eurozona. En este sentido, se prevé un nuevo deterioro de las expectativas ante la preocupación por la propagación de la variante delta del coronavirus. Asimismo, también se proyecta un descenso de los indicadores de situación empresarial y expectativas del Instituto IFO alemán, así como en el índice de confianza del consumidor de GfK.

EEUU

En una coyuntura marcada por la escasez de suministros y las demoras en el trasporte de manufacturas, que están ejerciendo una importante presión sobre el coste de los inputs de producción, el principal foco de atención de la próxima semana se centrará en las cifras preliminares de los PMIs de IHS Markit, especialmente el manufacturero, los índices de actividad de la Fed de Chicago y la Fed de Richmond y la evolución de los pedidos de bienes duraderos. Esta semana se ha conocido que la producción industrial creció un 0,9% mensual en julio impulsada principalmente por el incremento observado en automóviles y componentes (11,2% mensual), si bien este sector todavía se mantiene lastrado por la persistencia de la escasez de semiconductores.

Al igual que en la Eurozona, el 23 de agosto se publicarán las primeras estimaciones de los PMIs de agosto de EEUU, proyectándose un descenso del manufacturero a 62,0 puntos, frente a 63,4 puntos en julio.

Posteriormente, el martes se publicará el índice manufacturero de la Fed de Richmond, estimando el consenso de analistas una caída de 2 puntos a 25 puntos. Al mismo tiempo, se prevé que en julio el volumen de pedidos de bienes duraderos disminuya un 0,1% respecto a junio tras crecer un 0,9% el mes anterior.

Región Asia-Pacífico

En la región Asia-Pacífico, esta semana se ha confirmado la desaceleración de la actividad económica de China en julio, registrando la producción industrial, la inversión en activos fijos y las ventas minoristas un crecimiento más moderado de lo proyectado por el consenso del mercado ante la reintroducción de restricciones de movilidad para frenar la propagación de los casos de contagio de covid-19. En este contexto, a finales de la próxima semana se conocerá la evolución de los beneficios de las empresas del sector industrial chino, tras crecer un 20,0% interanual en junio.

Datos empresariales a destacar

- Dividendos España: Logista

- Resultados España: AmRest Holdings

- Resultados Europa: Medtronic, Elekta, Delivery Hero, Hays

- Resultados EEUU: Intuit, salesforce.com, HP

Agenda macroeconómica

Agenda empresarial/bursátil

Si (

Si ( No(

No(