Europa

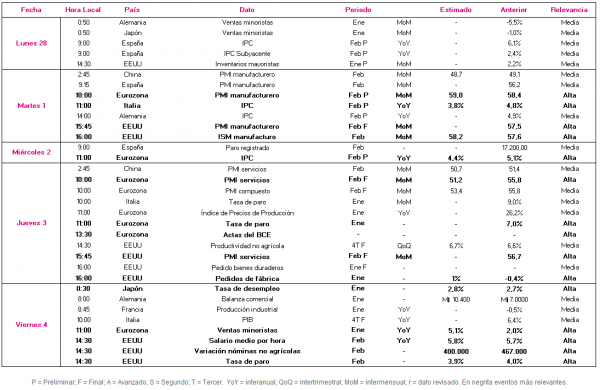

Entre el 28 de febrero y el 4 de marzo, tras el flujo elevado de resultados corporativos que se han presentado a lo largo de esta semana, el foco de atención de los inversores se situará en la evolución de la inflación en febrero y de las ventas minoristas en enero, ambas referencias de la Eurozona.

Asimismo, también se conocerán en la zona monetaria europea los datos de tasa de desempleo y la publicación final de los PMIs de IHS Markit del mes de febrero.

Todo ello en un contexto en el que la UE ha anunciado un paquete de sanciones contra Rusia tras su invasión de Ucrania.

En el plano macroeconómico, durante esta semana en Alemania el indicador de sentimiento empresarial de febrero del IFO Institute mostró una recuperación ante las perspectivas de mejora de la situación epidemiológica. En concreto, este indicador avanzó 2,9 puntos hasta 96,0 puntos, al mismo tiempo que también registraron una evolución al alza los subíndices de situación actual (+2,4 hasta 98,6 puntos) y de expectativas (+3,4 hasta 99,2 puntos).

En esta coyuntura, Eurostat publicará el próximo 2 de marzo a las 11:00h (hora peninsular) el dato preliminar de IPC de la Eurozona del mes de febrero. Tras el gran repunte que experimentó el precio del petróleo durante el mes de febrero de 2021, el consenso de analistas prevé que la tasa de inflación se sitúe en un 4,4% interanual, 0,7 pp inferior a la de enero.

Finalmente, el viernes 4 de marzo se conocerán las ventas minoristas de la Eurozona, proyectando el consenso de analistas un aumento de un 5,1% interanual en enero (vs. 2% interanual en diciembre). A su vez, se prevé que la variación mensual alcance un 0,5% (vs. -3% el mes anterior).

EEUU

Tras confirmarse esta semana el repunte en el 4T de 2021 del PIB de EEUU hasta un 7,0% en términos anualizados en su segunda lectura (6,9% estimado anterior), el punto de mira de los inversores se situará en su mercado laboral, con la publicación del informe de empleo mensual de febrero y en los pedidos de fábrica.

A su vez, también se conocerán las referencias finales de febrero los PMIs de IHS Markit así como de los ISM, correspondientes tanto al sector manufacturero como al de servicios.

El jueves 3 de febrero a las 16:00h (hora peninsular) se darán a conocer los resultados de febrero de los pedidos de fábrica. En este sentido, el consenso de analistas prevé en febrero una aceleración del crecimiento hasta un 1% mensual (vs. 0,4% del mes anterior).

Por su parte, el viernes 4 a las 14:30 (hora peninsular) se publicarán los datos oficiales del informe de empleo de EEUU en febrero. Tras la ralentización del mercado laboral reflejada en el informe de enero, se prevé que en febrero la variación de nóminas no agrícolas se modere nuevamente a 400.000 nóminas, 67.000 menos que el mes anterior (467.000 nóminas). No obstante, según las estimaciones del consenso la tasa de desempleo podría mejorar ligeramente en 0,1 pp hasta un 3,9%.

Región Asia-Pacífico

En la región Asia-Pacífico, en una coyuntura marcada por la decisión del Banco Central de China (PBoC) de mantener en un 3,70% la tasa de préstamos a 1 año, el foco de atención se mantendrá en las dos mayores economías de la región. En concreto, durante esta semana se darán a conocer los resultados del PMI Caixin de febrero, tanto en su variante correspondiente al sector manufacturero como la del sector servicios de China. El viernes se publicará la tasa de desempleo de Japón.

La semana comenzará el lunes 28 de marzo con la publicación de la lectura de febrero del PMI Caixin manufacturero de China, estimando el consenso de analistas que se sitúe en 50,7 puntos, 0,7 puntos por debajo de su registro de enero. Posteriormente, el jueves 3 de febrero se conocerá el dato del PMI Caixin servicios, que se prevé que continúe en terreno de contracción en 48,7 puntos (vs. 49,1 en enero).

A su vez, el viernes se dará a conocer la tasa de desempleo de Japón, esperando el consenso de analistas un aumento de 0,1 pp hasta un 2,8% de la población activa.

Datos empresariales a destacar

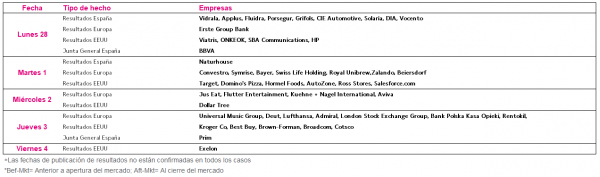

- Resultados España: Vidrala, Applus, Fluidra, Porsegur, Grifols, CIE Automotive, Solaria, DIA, Vocento, Naturhouse.

- Resultados Europa: Erste Group Bank, Convestro, Symrise, Bayer, Swiss Life Holding, Royal Unibrew,Zalando, Beiersdorf, Jus Eat, Flutter Entertainment, Kuehne + Nagel International, Aviva, Universal Music Group, Deut, Lufthansa, Admiral, London Stock Exchange Group, Bank Polska Kasa Opieki, Rentokil.

- Resultados EEUU: Viatris, ONKEOK, SBA Communications, HP, Target, Domino’s Pizza, Hormel Foods, AutoZone, Ross Stores, Salesforce.com, Dollar Tree, Exelon.

Agenda Macroeconómica

Agenda empresarial/bursátil

Si (

Si ( No(

No(