Europa

En la semana entre el 3 y el 7 de enero, en la Eurozona el foco de los inversores se situará en la publicación de la primera estimación del IPC y en los datos finales de los PMIs y de la confianza del consumidor de diciembre. Asimismo, destacará la evolución de las ventas minoristas en noviembre.

Todo ello tras conocerse que en España las ventas minoristas repuntaron un 5,1% mensual, contrastando con la senda de estabilidad de los cinco meses anteriores.

Así, el lunes 3 de enero IHS Markit publicará el dato final del PMI manufacturero de diciembre de la zona monetaria europea y sus principales economías. El consenso de analistas prevé que se mantenga en línea con su estimación preliminar en 58,0 puntos (vs. 58,4 puntos el mes anterior).

Posteriormente, el miércoles día 5 se revelará la segunda lectura del indicador de servicios de la Eurozona de diciembre. Los analistas consultados no proyectan cambios con respecto a su primera estimación de 53,3 puntos (vs. 55,9 puntos en noviembre).

El viernes 7 a las 11:00h (hora peninsular) se conocerá la evolución de las ventas minoristas en noviembre, proyectando el consenso de mercado un incremento de un 5,6% interanual, frente al 1,4% interanual registrado el mes anterior.

Además, se publicará el IPC estimado de diciembre, estimándose una moderación de la inflación a un 4,7% anual (vs. 4,9% anual en el mes anterior), y la lectura final de la confianza del consumidor, que se situó en -8,3 puntos según el dato adelantado.

EEUU

En EEUU, el punto de mira se dirigirá al dato final de los PMIs y a los indicadores industriales ISM de diciembre. También destacarán la encuesta de empleo ADP y los datos que del informe de empleo de diciembre, así como la evolución de los pedidos de fábrica en noviembre.

Esta semana, los índices de actividad manufacturera de la Fed de Dallas y de Richmond mostraron una evolución heterogénea en diciembre. Mientras que el primero retrocedió ligeramente 0,7 puntos hasta 26,7 puntos, el segundo se incrementó 4 puntos a 16 puntos.

El lunes día 3 a las 15:45 (hora peninsular) se revelará la segunda lectura del indicador manufacturero de IHS Markit de diciembre. Según la primera estimación, retrocedió 0,5 puntos a 57,8 puntos.

Seguidamente, a las 16:00h se publicará el ISM manufacturero de diciembre, que podría registrar un descenso de 0,9 puntos hasta 60,2 puntos.

El miércoles 5 a las 14:15 se conocerán los resultados de la encuesta de empleo ADP, proyectándose un aumento del empleo de 425.000 personas en diciembre ante el incremento de la demanda de trabajadores en las cadenas de producción de la economía estadounidense.

Ese mismo día se publicará el dato final del PMI de servicios de diciembre, que se situó en 57,5 puntos en su primera lectura. Posteriormente se revelará el dato de diciembre del indicador no manufacturero de ISM, tras repuntar 4,9 hasta 56,5 puntos el mes anterior.

El día 6 se revelará la evolución de los pedidos de fábrica de noviembre, en un contexto marcado por las interrupciones en las cadenas globales de valor. A pesar de ello, se prevé un aumento de un 1,2% frente al mes anterior (vs. 1,0% mensual en octubre).

Finalmente, el viernes a las 14:30h se conocerá la tasa de desempleo de EEUU en diciembre. En este sentido, se estima un ligero descenso de 0,1 pp a un 4,1% de la población activa (vs. 4,2% el mes anterior).

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse que en China la tasa de crecimiento de los beneficios industriales se moderó notablemente en noviembre a un 9,0% interanual (vs. 24,6% el mes anterior) y que en Japón el comercio minorista repuntó por tercer mes consecutivo (+1,2% mensual en noviembre), la atención de los inversores se dirigirá a la evolución en diciembre de los PMIs Caixin de la segunda potencia económica mundial.

El martes 4 a las 2:45h (hora peninsular) IHS Markit publicará su indicador manufacturero de diciembre de China. El consenso de analistas prevé un ligero aumento de 0,1 puntos a 50,0 puntos, umbral que marca la expansión o contracción de la actividad manufacturera.

Posteriormente, el jueves se revelará la segunda lectura de indicador de servicios, proyectándose una ligera moderación de 0,4 puntos del ritmo de crecimiento del sector servicios chino a 51,7 puntos en diciembre.

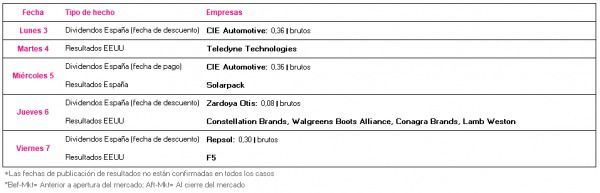

Datos empresariales a destacar

- Dividendos España (fecha de descuento): CIE Automotive, Zardoya Otis, Repsol

- Dividendos España (fecha de pago): CIE Automotive

- Resultados España: Solarpack

- Resultados EEUU: Teledyne Technologies, Constellation Brands, Walgreens Boots Alliance, Conagra Brands, Lamb Weston, F5

Agenda Macroeconómica

Agenda empresarial/bursátil

Si (

Si ( No(

No(