Europa

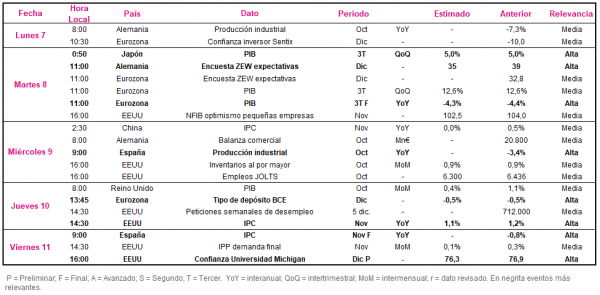

Entre el 7 y el 11 de diciembre, en el plano macroeconómico el foco de interés se situará en los datos de producción industrial de octubre, las encuestas de confianza del inversor y de expectativas de los consumidores y la tercera lectura del PIB del 3T.

Todo ello en una semana marcada por la reunión de política monetaria del BCE que se celebrará el jueves. En este sentido, si bien no se esperan cambios en los tipos de interés, se proyecta que la autoridad monetaria amplíe sus programas de compra de activos, en una coyuntura en la que las medidas de restricción de la movilidad y distanciamiento social continuarán deteriorando la actividad económica en los próximos meses.

Así, el lunes día 7 se publicará la evolución de la producción industrial en Alemania del mes de octubre, tras conocerse esta semana que sus pedidos manufactureros aumentaron por sexto mes consecutivo, superando sus niveles pre-pandemia.

Posteriormente, se difundirán las primeras encuestas de confianza del mes de diciembre: el índice Sentix de confianza del inversor en la Eurozona (lunes 7) y las encuestas ZEW de expectativas de Alemania y de la zona monetaria (martes 8). En concreto, se estima un descenso de la confianza de los consumidores alemanes hasta 35 puntos, frente a 39 puntos en noviembre.

Paralelamente, Eurostat publicará la tercera lectura del PIB del 3T en la Eurozona, proyectándose que el avance trimestral se mantenga en un 12,6%, mientras que la producción se sitúe un 4,3% por debajo de su nivel del mismo periodo de 2019, frente a la contracción de un 4,4% interanual estimada anteriormente.

EEUU

Tras confirmarse la moderación de la senda de recuperación del mercado laboral estadounidense, situándose su tasa de desempleo de noviembre en un 6,7% de la población activa (vs. 6,9% en octubre), la próxima semana se publicarán las encuestas de confianza de pequeñas empresas y de la Universidad de Michigan, así como el índice de precios de producción (IPP) de noviembre.

El martes 8 de diciembre, NFIB difundirá su índice de optimismo de las pequeñas empresas de noviembre, mientras que los primeros datos de confianza de diciembre se conocerán el vienes 11 con la publicación de la Universidad de Michigan. Las estimaciones del consenso del mercado señalan que ambos indicadores retrocederán respecto al mes anterior, situándose en 102,5 puntos el de NFIB (vs. 104 puntos en octubre) y en 76,3 puntos el dato preliminar de confianza de los consumidores de diciembre (frente a 76,9 puntos el mes anterior).

Adicionalmente, en la última jornada de la semana también se informará de la evolución de los precios de producción en noviembre, proyectándose que moderen su senda alcista con un ligero repunte de un 0,1% mensual, 0,2 pp inferior al registrado en octubre (0,3% mensual).

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse esta semana la evolución de los PMIs de noviembre, que han confirmado la sólida expansión de la economía china y la progresiva recuperación de Japón, el foco de atención se situará en la publicación del IPC de China y la segunda lectura del PIB japonés del 3T.

En concreto, se proyecta que la inflación de China continúe a la baja en noviembre hasta un 0,0% interanual, frente al 0,5% registrado en octubre. Por su parte, se estima que la oficina nacional de estadísticas de Japón confirme el repunte de su PIB de un 5% intertrimestral en el 3T.

Datos empresariales a destacar

- Dividendos España: Elecnor, Telefónica (descuento)

- Resultados EEUU: Campbell Soup, Adobe, Broadcom, Costco

Agenda Macroeconómica

Agenda empresarial/bursátil

Si (

Si ( No(

No(