Europa

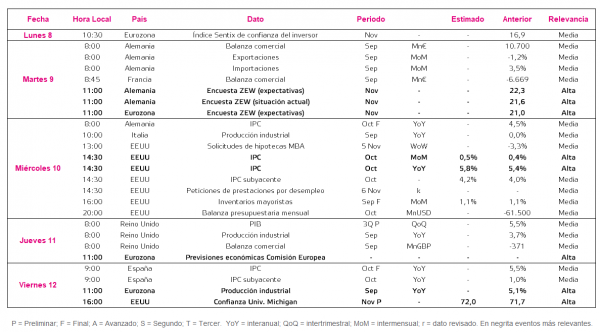

Entre el 8 y el 12 de noviembre, el foco de interés se situará en el resultado de las encuestas ZEW de Alemania y la Eurozona de noviembre y en la evolución de la producción industrial de septiembre de la zona monetaria europea. Asimismo, la Comisión Europea publicará sus previsiones económicas de otoño.

Todo ello tras reflejar los PMIs de octubre una moderación de las expectativas ante la persistencia de las interrupciones en las cadenas de suministros y la pérdida de momentum por el efecto rebote. A pesar de mantenerse en niveles elevados, el índice adelantado manufacturero de la Eurozona se contrajo en 0,3 a 58,3 puntos, al mismo tiempo que el de servicios, que descendió 1,8 puntos hasta 54,6 puntos. Por su parte, el desempleo en la Eurozona cayó a un 7,4% de la población activa ante el esfuerzo empresarial para incrementar su capacidad productiva.

El martes 9 de noviembre a las 11:00h (hora peninsular) el instituto ZEW publicará los resultados de su encuesta de confianza del inversor en Alemania y la Eurozona de noviembre. Si bien no se conocen las previsiones del consenso de analistas, la encuesta de expectativas se situó en 22,3 puntos y la de situación actual en 21,6 puntos en Alemania el mes anterior. Por su parte, las expectativas en la zona monetaria europea alcanzaron 21,0 puntos en octubre.

El jueves 11 a las 11:00h (hora peninsular) se conocerán las previsiones de otoño la Comisión Europea, en una coyuntura marcada por la incertidumbre en torno a la senda recuperación y la inflación en la Eurozona.

Finalmente, el viernes 12 a las 11:00h (hora peninsular) se revelará el dato de la producción industrial de septiembre en la zona monetaria europea, tras registrar un avance interanual de un 5,1% en agosto.

EEUU

En EEUU, el punto de mira de los inversores se situará en la publicación del IPC de octubre y en el dato provisional de la confianza de la Universidad de Michigan de noviembre.

Estos datos se conocerán en una coyuntura marcada por la decisión de la Fed de iniciar la retirada progresiva de estímulos monetarios (tapering) en noviembre, reduciéndolos en 15.000 millones de $ al mes. Por otra parte, los PMIs de octubre mostraron una evolución dispar, contrayéndose el indicador adelantado manufacturero 2,3 puntos a 58,4 puntos, frente al significativo repunte del de servicios de 3,8 puntos a 58,7 puntos. Asimismo, el indicador ISM manufacturero se redujo ligeramente 0,3 pp respecto a septiembre a un 60,8%, mientras que el de servicios repuntó de forma notable 4,8pp hasta un 66,7%, su máximo de la serie histórica.

Así, el miércoles 10 a las 14:30h (hora peninsular) se conocerá el IPC de octubre. En este sentido, se estima un repunte de un 0,5% mensual (vs. 0,4% mensual el mes anterior) y de un 5,8% interanual, 0,4 pp por encima de su registro anterior de un 5.4%.

Por su parte, el viernes 12 a las 16:00h (hora peninsular), la universidad de Michigan publicará el dato provisional de su indicador de confianza del consumidor de noviembre, proyectándose que avance 0,7 puntos hasta 72 puntos.

Región Asia-Pacífico

Esta semana no se publicarán datos macroeconómicos relevantes en la región Asia-Pacífico.

No obstante, la semana pasada se conocieron los PMIs Caixin manufacturero y de servicios de octubre. En este sentido, el indicador manufacturero se situó en 50,6 puntos, superando en 0,6 puntos tanto el registro del mes anterior como la estimación del consenso de mercado de 50,0 puntos. Paralelamente, el indicador de servicios avanzó 0,4 puntos respecto a septiembre.

Por otra parte, también destacó el resultado de las elecciones de Japón, en las que la coalición de gobierno liderada por el Partido Liberal Demócrata (PLD) consiguió renovar su mayoría absoluta. A pesar de registrar una caída en su número de escaños, la formación conservadora liderada por el primer ministro Fumio Kishida logró junto a su socio de coalición Komeito más de 261 escaños en la Cámara baja de 465 asientos.

Datos empresariales a destacar

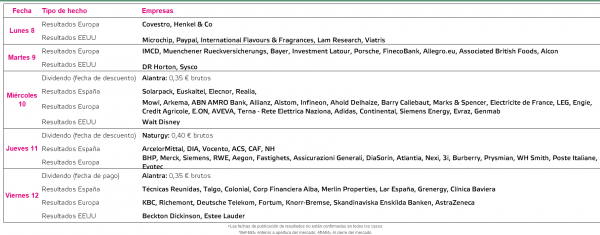

- Dividendos España: Naturgy, Alantra

- Resultados España: Solarpack, Euskaltel, Elecnor, Realia, ArcelorMittal, DIA, Vocento, ACS, CAF, NH, Técnicas Reunidas, Talgo, Colonial, Corp Financiera Alba, Merlin Properties, Lar España, Grenergy, Clínica Baviera

- Resultados Europa: Covestro, Henkel & Co, IMCD, Muenchener Rueckversicherungs, Bayer, Investment Latour, Porsche, FinecoBank, Allegro.eu, Associated British Foods, Alcon, Mowi, Arkema, ABN AMRO Bank, Allianz, Alstom, Infineon, Ahold Delhaize, Barry Callebaut, Marks & Spencer, Electricite de France, LEG, Engie, Credit Agricole, E.ON, AVEVA, Terna – Rete Elettrica Naziona, Adidas, Continental, Siemens Energy, Evraz, Genmab, BHP, Merck, Siemens, RWE, Aegon, Fastighets, Assicurazioni Generali, DiaSorin, Atlantia, Nexi, 3i, Burberry, Prysmian, WH Smith, Poste Italiane, Evotec, KBC, Richemont, Deutsche Telekom, Fortum, Knorr-Bremse, Skandinaviska Enskilda Banken, AstraZeneca

- Resultados EEUU: Microchip, Paypal, International Flavours & Fragrances, Lam Research, Viatris, DR Horton, Sysco, Walt Disney, Beckton Dickinson, Estee Lauder

Agenda Macroeconómica

Agenda empresarial/bursátil

Si (

Si ( No(

No(