Los gobiernos de la Unión Europea se resisten a reducir las importaciones de energía de Rusia por temor al impacto en el empleo y el crecimiento, pero las economías más desarrolladas, diversificadas y dependientes de las importaciones como Alemania e Italia, parecen mucho menos vulnerables que los países del este de Europa. id:82760

No obstante, hay un riesgo. A diferencia de la crisis del Covid, que se concentra en un puñado de sectores, las repercusiones de un boicot de la UE a la energía rusa se sentirían en toda la cadena de suministro industrial, especialmente en la de los productos químicos, y dependería en gran medida de la rapidez con la que el sector químico, especialmente en Alemania, pueda encontrar sustitutos para el gas ruso. La alta vinculación de la economía rusa con las importaciones energéticas agregadas no se traduce necesariamente en una dependencia igualmente alta en todos los sectores industriales, según nuestro modelo de cadena de suministro.

Este modelo analiza los insumos energéticos necesario para producir bienes y servicios en una economía o sector industrial. Este análisis se beneficia de la inclusión de la dependencia indirecta de la energía rusa a través de los insumos intermedios, como los productos refinados y los materiales de alto consumo energético. Nuestro análisis muestra que la importancia relativa de las importaciones de petróleo y gas ruso de la UE varía mucho, resultando en ratios muy altos para Europa del Este, como cabría esperar, pero mucho más bajos en el caso de Alemania e Italia, a pesar de los elevados vínculos energéticos directos con Rusia. La menor importancia relativa refleja la estructura de su economía, el mayor valor añadido de sus procesos de producción y la amplia diversidad de las cadenas de suministro.

La conclusión es que un problema en el suministro energético ruso tendría mayores consecuencias en Europa del Este que en Europa Occidental. El impacto económico de una crisis sería más asimétrico en las economías de la UE de lo que sugieren los simples volúmenes de importación. Este análisis sectorial también ayuda a evaluar qué industrias deberían ser prioritarias en los países en caso de grave escasez de suministro energético. Otra conclusión es que es probable que el impacto de un embargo energético ruso en Europa Occidental, especialmente en Alemania, sea mucho menos grave de lo que temen los políticos porque estas economías están bien diversificadas y, por lo tanto, pueden ajustarse a las sanciones mejor. La controversia en torno a un documento académico sobre la economía alemana que llegaba a una conclusión similar pone de manifiesto la complejidad de las evaluaciones de las sanciones, entre todas las demás consecuencias de la guerra.

Las sanciones internacionales a Rusia excluyen por ahora la energía

Sólo los países con una exposición directa limitada, como Estados Unidos o Reino Unido, han anunciado planes para sancionar a Rusia a corto plazo, mientras que otros están elaborando planes para sustituir las importaciones de energía rusa a lo largo de varios años, como el proyecto de Alemania para hacerlo en 2024. Aunque también se están elaborando planes de emergencia en varios países para preparar una eliminación más rápida del gas ruso. La dependencia de Europa de las importaciones de petróleo y gas ruso está bien documentada, y no es de extrañar dada la proximidad geográfica y los vínculos de infraestructura establecidos, especialmente para el gas natural.

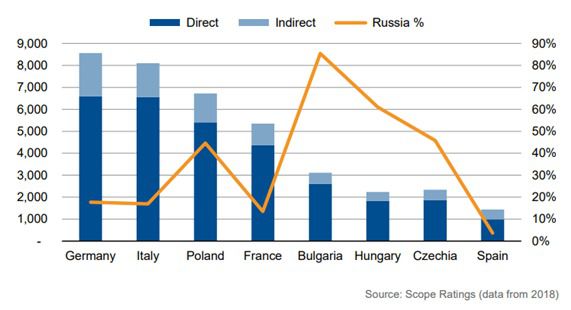

En consecuencia, la dependencia difiere ampliamente en función de la zona, ya que los países de Europa del Este están más expuestos que los de Europa Occidental, especialmente en el caso del gas natural suministrado a través de gasoductos. Aunque el efecto económico de nuevas sanciones ya se refleja en los precios mundiales del petróleo y, por tanto, afecta a todas las economías, sigue habiendo diferencias significativas para el suministro de gas natural en Europa debido a la limitada capacidad del GNL para sustituir las importaciones rusas a corto plazo.

Reconocer el peligro del efecto dominó

El alto grado de diversificación económica de gran parte de Europa Occidental debería proteger a las economías de la dependencia directa e indirecta de las importaciones energéticas rusas en caso de interrupción del suministro. Sin embargo, la importancia relativa de las industrias a las que afectaría una prohibición también podría aumentar las consecuencias económicas en algunos países. Las restricciones económicas impuestas durante la pandemia limitaron principalmente las actividades de hostelería y servicios, mientras que el embargo energético afectaría sobre todo a la producción industrial, lo que podría repercutir en toda la economía. El cálculo de los efectos indirectos del cierre de la producción en las industrias de materiales y manufacturas conlleva un alto grado de incertidumbre. Esto es especialmente peligroso para los productores intermedios cuyos productos no pueden ser fácilmente sustituidos, como las especialidades químicas. El posible efecto dominó en la cadena de suministro puede ser importante si afecta a otros sectores sistémicamente relevantes de la economía (la industria del automóvil en Alemania, por ejemplo).

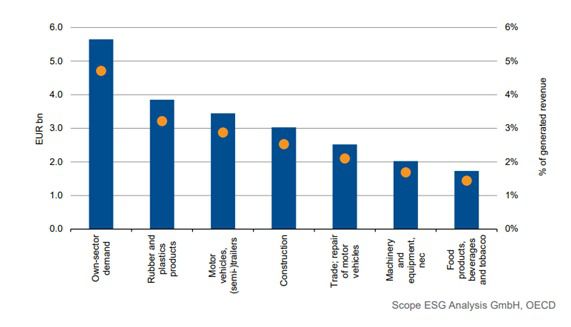

Por lo tanto, es probable que una mayor proporción de las industrias hacen un uso intensivo del gas, como los productos químicos, provoque mayores problemas en la economía en general si estos sectores no pueden sustituir el déficit temporal de suministro de gas. Así, en un escenario de riesgo de cola, mucho dependerá de cómo se racione el suministro de gas. Por ejemplo, nuestros datos muestran que más del 36% de los ingresos totales de la industria química alemana se generan a partir de las ventas a otros sectores, como la fabricación de automóviles, que a su vez es responsable de hasta el 10% del PIB del país. Este análisis de la situación de la industria química alemana ejemplifica la importancia de encontrar sustitutos para las importaciones de energía rusa, especialmente en las economías en las que una gran parte del valor añadido depende de un insumo energético específico, como el suministro de gas para la industria química. Esta priorización de la industria deberá reflejarse en los planes de emergencia de los gobiernos en caso de graves interrupciones del suministro de gas.

Gran impacto en sectores específicos, pero sólo en algunos países

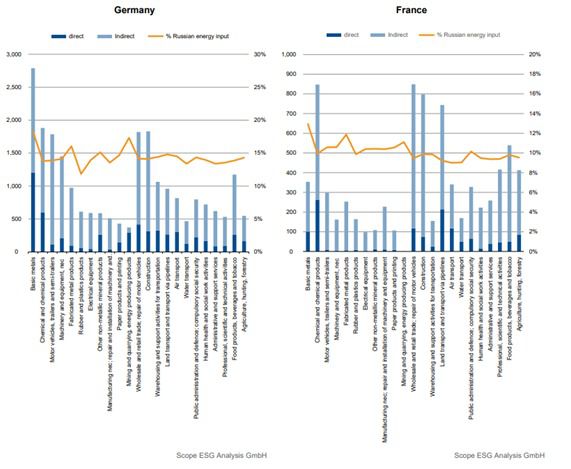

El análisis del consumo de energía rusa en la cadena de suministro de los sectores industriales de las distintas economías europeas ofrece información significativa, tanto sobre la importancia total como de la relativa de los suministros energéticos rusos. En este sentido, es importante tener en cuenta no sólo los suministros directos, sino también los indirectos que se introducen en un sector desde las industrias nacionales y las importaciones a través de su cadena de suministro. En el caso de Alemania, los resultados de la tabla input-output muestran que los metales básicos y los productos químicos son los mayores consumidores de energía rusa, seguidos por el automóvil y la industria manufacturera.

Esto no es sorprendente, dada la estructura de la economía, pero vale la pena señalar que la dependencia es de alrededor del 15% del total de las importaciones de energía, lo que es significativo, pero puede no ser tan importante como se podría pensar teniendo en cuenta las importaciones agregadas. En 2020, el 27% del consumo energético de Alemania procedía del gas natural, del cual hasta el 75% se importaba de Rusia.

Sobre esta base conjunta, las importaciones de gas de Rusia fueron responsables de alrededor del 20% del consumo energético de Alemania. Entre los sectores también hay fuertes efectos indirectos a través de la cadena de suministro -en el comercio mayorista y minorista, así como en la construcción-, pero la importancia relativa es similar en la mayoría de los sectores.

En comparación con Alemania, la dependencia de Francia es, en general, mucho menor y se concentra en diferentes sectores, especialmente en el químico y el de la construcción. Resulta interesante que, si se incluyen las importaciones indirectas en sentido ascendente, la exposición de la economía francesa no se diferencia de la italiana, a pesar de que el volumen absoluto de las importaciones energéticas rusas de esta última es mucho mayor.

Las cadenas de suministro españolas parecen mucho más independientes de la energía rusa, aunque esa ventaja es limitada mientras los precios de la energía sean elevados en toda Europa.

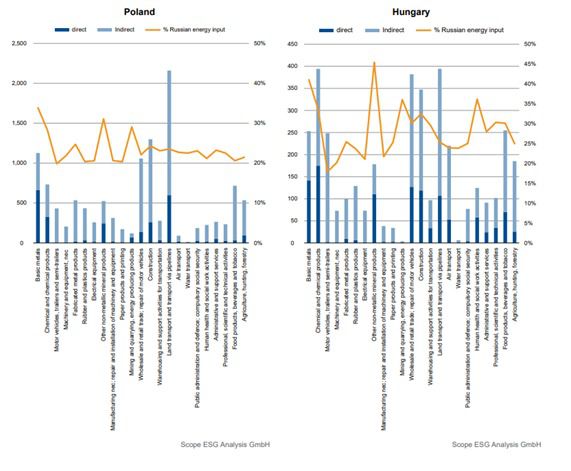

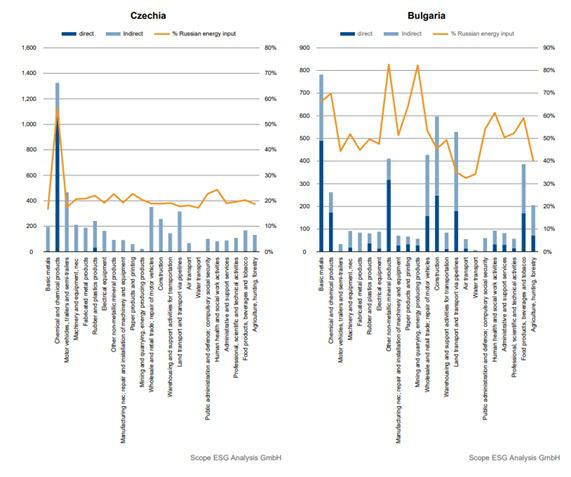

Las industrias de Europa del Este están mucho más expuestas a los suministros rusos, como cabría esperar, un efecto que es aún más pronunciado si se compara la importancia relativa de Rusia para Polonia y Bulgaria con la de Europa Occidental. Dado el menor valor añadido de los sectores industriales, el impacto de un embargo energético en el transporte, la construcción y el comercio mayorista y minorista sería mayor para las economías de Europa del Este.

Polonia muestra la menor dependencia de las importaciones rusas debido a su propia producción de energía mediante el carbón, de ahí el entusiasmo de Varsovia por un embargo energético ruso, en contraste con el Gobierno de Budapest, pues Hungría tiene una mayor dependencia directa e indirecta de las importaciones de energía rusa. La República Checa no es una excepción, salvo por la gran dependencia de la energía rusa de sus industrias químicas. La comparación de los resultados entre la República Checa y Alemania revela que el sector químico checo genera la mayor parte de sus ingresos a través de las exportaciones, lo que disminuye el impacto del efecto dominó.

Si (

Si ( No(

No(