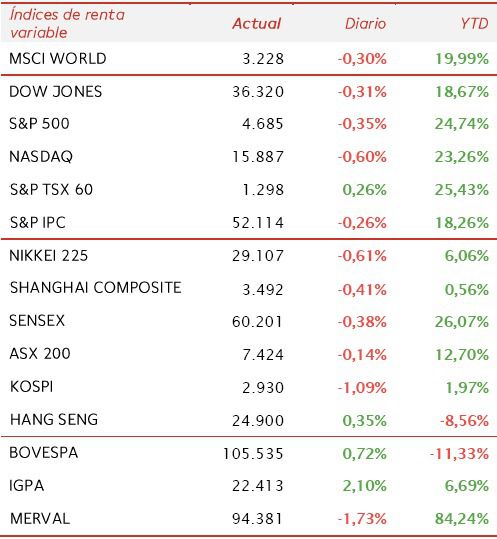

El índice MSCI World retrocedió ayer un 0,30% tras seis jornadas consecutivas al alza, lastrado por las caídas registradas tanto en Europa como en EEUU. Las bolsas de Wall Street mostraron mayores descensos que las europeas, si bien fueron moderados en todos los casos, perdiendo el Dow Jones un 0,31%, el S&P 500 un 0,35% y el Nasdaq Composite un 0,60%. id:77677

Destacó la toma de beneficios en el sector de consumo cíclico (S&P 500 Cons Discret: -1,35%), liderada por Tesla, y de los valores financieros (S&P Financials: -0,55%) ante la caída de los rendimientos del Tesoro de EEUU tras los datos de precios de producción, a la espera de conocer hoy la cifra de inflación.

Signo negativo generalizado en los mercados de renta variable de Asia-Pacífico en una jornada en la que los datos de IPP e IPC de China han acrecentado las preocupaciones sobre las presiones inflacionistas a nivel global. Los mayores retrocesos entre los principales índices asiáticos se registran en el Shanghai Composite (-0,42%), el Nikkei 225 japonés (-0,61%) y el Kospi surcoreano (-1,09%).

En Europa, el mercado de futuros anticipa un inicio de sesión prácticamente estable y sin una tendencia definida, contrastando la ligera caída del IBEX 35 (-0,07%), con el verde del CAC 40 francés (+0,04%) y el DAX 40 alemán (+0,09%).

En renta fija, predominan las ventas en la parte larga de las curvas de tipos de interés de los bonos soberanos, revirtiendo la tendencia de ayer. En la Eurozona, el rendimiento del Bund alemán a 10 años aumenta 1,9 pb a un -0,279%, superando los movimientos al alza registrados en España (+1,5 pb) e Italia (+1,1 pb). La tendencia es más acusada en EEUU, subiendo la TIR del Treasury a 10 años 3,7 pb hasta un 1,473%.

El oro inicia la jornada interrumpiendo la tendencia alcista de las cuatro jornadas anteriores con una caída de un 0,35%, situándose en 1.825 dólares por onza. Por su parte, el petróleo se revaloriza un 0,59%, encadenando la que sería su cuarta sesión consecutiva de ascensos, elevando su cotización a 85,3 dólares por barril en un contexto marcado por la incertidumbre sobre un posible déficit de oferta. En el mercado de divisas, el dólar se aprecia un 0,17% en su cruce frente al euro (a 1,157 dólares por euro) tras la depreciación acumulada las tres sesiones anteriores.

El índice de volatilidad VIX del S&P 500 repuntó ayer un 3,25% hasta 17,78 puntos.

Noticias relevantes desde el cierre de mercados

Inflación en China

En octubre, el IPC de China creció un 0,7% mensual, 0,6 pp más que el mes anterior, elevando la inflación anual a un 1,5%. Esta cifra representa la mayor tasa desde septiembre de 2020 y refleja la tendencia al alza de los precios de los consumidores a medida que los productores trasladan los costes de producción al comercio minorista y los problemas de suministro asociados a eventos climáticos impulsan el precio de los alimentos.

En el caso del Índice de Precios de Producción (IPP), en octubre se elevó un 13,5% anual, en torno a 1 pp por encima de las estimaciones del consenso del mercado y 2,8 pp más que el mes anterior. Así, alcanzó su ritmo de crecimiento más rápido en los últimos 26 años, continuando con la senda alcista de los últimos meses ante el repunte mundial de los precios de las materias primas y la reducción de la producción causada por la crisis energética. En concreto, el significativo avance del IPP se debió principalmente a la inflación importada y a la escasez de suministro interno de energía y materias primas clave en la producción.

Estos datos se enmarcan en una coyuntura de menor dinamismo de la economía china ante el impacto de la escasez de electricidad, problemas en el sector inmobiliario y nuevos brotes de coronavirus, que están lastrando la actividad. Adicionalmente, el aumento de la inflación podría reavivar el debate sobre si el banco central puede flexibilizar su política monetaria para contribuir a respaldar el crecimiento económico.

Crédit Agricole (Última sesión: -0,92%; YTD: +26,94%)

En el 3T, el beneficio neto de Crédit Agricole aumentó un 44% interanual hasta 1.400 millones de €, superando las estimaciones del consenso de analistas, fundamentalmente debido a la disminución de las provisiones para préstamos incobrables. En este sentido, Las provisiones disminuyeron un 56% hasta 266 millones de €, frente a la estimación de en torno a 460 millones de €. Tras las elevadas provisiones acumuladas en 2020 a raíz de la pandemia, la progresiva recuperación económica a medida que se ha extendido la vacunación ha reducido las probabilidades de incumplimiento.

Si (

Si ( No(

No(