La última jornada bursátil de la semana se cierra con descensos generalizados en los principales índices europeos y de EEUU en un contexto en el que los inversores continúan evaluando las implicaciones de las elevadas tasas de inflación y de las señales de ralentización de la actividad socioeconómica. Ambos factores continuarán condicionando en los próximos meses el grado de endurecimiento de política monetaria de los principales bancos centrales. id:84525

En este sentido, los indicadores adelantados basados en los índices de gestores de compra han constatado hoy el deterioro de la actividad del sector servicios tanto en Europa como en EEUU. Si bien los PMI se mantienen en terreno de expansión (<50 puntos), su evolución a la baja de los últimos meses refleja el repunte generalizado de los niveles de incertidumbre y el impacto de las elevadas presiones inflacionistas y de la persistencia de los problemas en las cadenas de suministro.

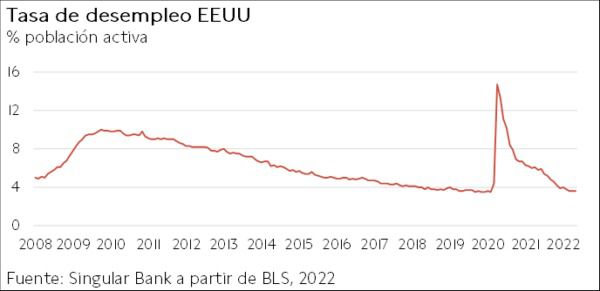

Paralelamente, el informe oficial de empleo de EEUU correspondiente al mes de mayo ha mostrado un ritmo de creación de empleo superior al esperado por el consenso del mercado (390.000 nuevos puestos de trabajo vs. 320.000 previstos), a pesar de su moderación frente al mes anterior. Por su parte, la tasa de desempleo se mantuvo estable por segundo mes consecutivo en un 3,6% de la población activa, únicamente 0,1 pp por encima de su nivel previo a la disrupción de la pandemia. Esta positiva evolución del mercado laboral estadounidense abre la puerta a que la Reserva Federal pueda continuar con su tono más restrictivo de la política monetaria para hacer frente a las mayores tasas de inflación de las últimas cuatro décadas.

Frente a las caídas de las bolsas de Europa y EEUU, en la renta variable de la región Asia-Pacífico, se ha observado tono positivo, en una jornada en la que los mercados de China y Hong Kong han permanecido cerrados por festivo. Ha destacado la subida del Nikkei 225 japonés de un 1,27%.

En Europa, el Eurostoxx 50 ha perdido un 0,31%, registrándose el mayor descenso entre los principales índices en el FTSE MIB 40 italiano (-1,06%), mientras que el resto ha sufrido caídas inferiores a un 0,2%.

El IBEX 35 español ha encadenado su quinta jornada consecutiva a la baja y ha ampliado su descenso semanal a un 2,34% tras perder hoy un 0,22%, situándose en 8.725 puntos. Su evolución bajista de hoy ha estado liderada por Acerinox (-3,12%), cuya cotización ha sido suspendida por la CNMV una posible fusión con Aperam. En terreno positivo han destacado Merlin Properties (+1,35%) y Repsol (+1,34%).

En EEUU, al cierre de la sesión europea la cotización del S&P 500 cae un 1,63% y la del índice tecnológico Nasdaq Composite sufre un descenso más acusado de un 2,70%.

Renta fija

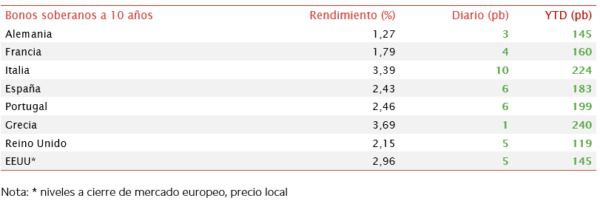

Nueva jornada de ventas generalizadas en los mercados de deuda soberana de Europa y EEUU, aproximándose la rentabilidad de los principales bonos de gobierno a máximos del año. En concreto, el Treasury estadounidense a 10 años ha repuntado esta semana 21 pb y se sitúa a menos de 10 pb de romper la barrera del 3%. En Europa, el Bund ha alcanzado su rendimiento más elevado desde 2014, con una subida de 145 pb desde comienzos de año.

Tras varios meses de elevada volatilidad de la renta fija soberana, en mayo se observó una tendencia a la estabilización de los precios en un contexto en el que a la preocupación por las elevadas tasas de inflación se han unido las crecientes perspectivas de mayor ralentización económica. Una situación que condicionará el ritmo de endurecimiento de la política monetaria de los principales bancos centrales, lo que ha suavizado las expectativas de aumentos de tipos de interés en la segunda mitad del año.

En este sentido, el principal foco de atención se centra ahora en la decisión del BCE en su reunión de la próxima semana, en una coyuntura en la que los datos de inflación de la Eurozona han constatado que continúan las fuertes presiones inflacionistas. Este entorno añade nuevas presiones a la autoridad monetaria, con la mirada puesta en cuál será su ritmo de subida de tipos de interés una vez finalice el programa de compras de activos y tras el primer aumento esperado de 25 pb.

En la jornada de hoy, los principales bonos core de la Eurozona a 10 años han cerrado con subidas de rentabilidad. La referencia en Europa, el Bund (bono a 10 años de Alemania), ha registrado un aumento de su rendimiento de 3 pb hasta un 1,27%. En España, la TIR del bono 10 años ha avanzado a máximos de año situándose en un 2,43%.

En el mercado de EEUU, la yield del bono a 10 años sube 5 pb al cierre de la sesión europea hasta un 2,96%.

Materias primas y divisas (a cierre de sesión europea)

Los precios del petróleo continúan en la jornada de hoy con su tendencia al alza de las últimas dos semanas, recuperándose de la caída experimentada en la primera mitad de la sesión tras la decisión de la OPEP+ de aumentar la producción en los meses de julio y agosto.

En este sentido, el jueves, ayer el cartel petrolero acordó un aumento de la producción de 648.000 barriles diarios en los próximos dos meses, lo que únicamente representa el 0,4% de la demanda mundial durante la temporada estival. De esta forma, el incremento del suministro podría resultar insuficiente para cubrir el repunte de la demanda global, lo que se une a la posible reducción de la oferta de crudo ruso. Todo ello unido a las implicaciones de la prohibición de las importaciones de petróleo ruso por vía marítima en la UE y a la esperada recuperación progresiva de la demanda de China a medida que se eliminan gradualmente las restricciones de movilidad.

Por otro lado, el precio del gas natural registra descensos tras el fuerte repunte de los últimos días tras cortar Rusia el suministro a Países Bajos y Dinamarca. A la espera de una nueva ronda de sanciones por parte de la UE en la que se podría incluir el gas, las instalaciones de almacenamiento se sitúan en niveles cercanos a los de los últimos años y continúan llenándose, siguiendo las directrices de la Comisión Europea para garantizar el suministro energético el próximo invierno.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 119,4 dólares (+1,5%) y el de WTI (de referencia en EEUU) en 118,6 dólares (+1,6%).

En el caso de los principales metales preciosos se observan caídas de la cotización del oro y de la plata, situándose en 1.850 dólares (-1,0%) y 21,9 dólares por onza (-1,8%), respectivamente. A su vez, el platino rompe su racha de seis subidas consecutivas y retrocede un 0,8% hasta 1.015 dólares por onza. En el mercado de divisas, la cotización del cruce euro/dólar continúa fluctuando en torno a 1,07 dólares por euro. A cierre de sesión europea se mantiene en 1,072 dólares por euro (-0,3%). Por su parte, el Dollar Index cotiza ligeramente al alza y se sitúa en 102,2 puntos (+0,3%).

Macro

Balanza comercial en Alemania

En abril, según Destatis, las exportaciones de Alemania repuntaron un 4,4% respecto al mes anterior, tras disminuir un 3,0% en marzo. A su vez, las importaciones aumentaron un 3,1% en términos mensuales (vs. +3,2% anterior).

Esta evolución situó el superávit de la balanza por cuenta corriente en 3.500 millones de €, frente a 16.100 millones de € en el mismo periodo del año anterior.

En comparación con abril de 2021, las ventas al exterior fueron un 12,9% superiores, al mismo tiempo que las importaciones se incrementaron un 28,1%.

Por áreas geográficas, las exportaciones de bienes de Alemania a la UE aumentaron un 4,2% respecto a marzo y las importaciones lo hicieron en un 2,4% mensual. Paralelamente, las ventas de mercancías fuera de la UE subieron un 4,7% mensual y las importaciones un 3,8%.

Producción industrial en Francia

La producción industrial de Francia disminuyó un 0,1% mensual en abril, continuando con las caídas de febrero y marzo de un 1,2% y un 0,4%, respectivamente.

Esta ralentización se explicó por el retroceso del sector manufacturero de un 0,4% (vs. -0,2% en el mes anterior). A su vez, destacó la disminución de la producción de alimentos y bebidas de un 2,0% mensual (vs. +0,1% en el mes anterior) y de maquinaria y de bienes de equipo de un 0,8% (vs. -0,9% en marzo). En contraste, aumentó un 5,1% en el caso de la fabricación de equipos de transporte (vs. -2,9% en el mes anterior) y un 1,6% en la industria minera y de canteras, energía y suministro de agua (vs. -1,4% en marzo).

Ventas minoristas en la UE y la Eurozona

En abril, las ventas minoristas disminuyeron un 1,3% mensual tanto en la Eurozona como en la UE (vs. +0,3% y +0,6% mensual en marzo, respectivamente).

Por tipología de bienes, en la zona monetaria europea el volumen de ventas de alimentos, bebidas y tabaco se redujo un 2,6% mensual y el de los productos no alimenticios un 0,7%. En contraste, el comercio de combustible para automóviles repuntó un 1,4% mensual.

Entre los países miembros de la UE, destacaron las caídas en Eslovenia (-7,7%), Alemania (-5,4%) y Letonia (-3,9%), mientras que aumentó en España (+5,3%), Luxemburgo (+3,7%) e Irlanda (+1,9%).

En términos interanuales, el comercio minoristas se incrementó un 3,9% en la Eurozona y un 5,0% en la UE frente a abril de 2021.

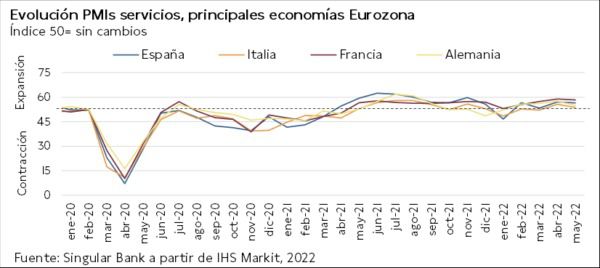

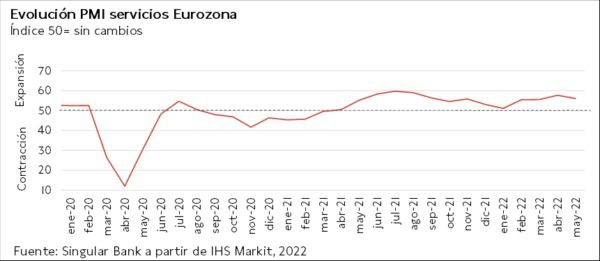

Indicadores adelantados: PMIs servicios y compuesto en la Eurozona

En mayo, el indicador final de servicios de IHS Markit de la Eurozona se redujo 1,6 puntos frente al mes anterior hasta 56,1 puntos (vs. 57,7 puntos en abril). Todo ello en un contexto en el que se observó un fuerte ritmo de expansión debido a la relajación de las medidas covid-19 a pesar de moderarse el crecimiento a mínimos desde enero debido a la creciente incertidumbre y la rápida inflación. Los nuevos pedidos aumentaron junto a los pedidos en cartera, por lo que se aceleró la creación de empleo a su máximo en diez meses. Al mismo tiempo, la confianza se mantuvo en su menor nivel desde mediados de 2020 ante la elevada inflación y las tensiones geopolíticas.

Por su parte, el PMI compuesto disminuyó 1,0 puntos a 54,8 puntos (vs. 55,8 puntos el mes anterior) apoyado en el índice de servicios.

La tendencia del PMI de servicios en las principales economías de la Eurozona fue semejante, disminuyendo en todas ellas, de manera más moderada en España y Francia y de forma más acusada en Alemania e Italia.

- En Alemania, el índice de servicios descendió 2,6 puntos a 55,0 puntos (vs. 56,1 puntos el mes anterior), su menor lectura en cuatro meses, en un entorno en el que se mantiene la creación de empleo a pesar de la baja confianza empresarial.En contraste, el PMI compuesto disminuyó hasta 53,7 puntos, frente a 54,3 puntos en abril.

- En Francia, el PMI de servicios también cayó ligeramente 0,6 puntos a 58,3 puntos, tras registrar su máximo de 51 meses el mes anterior, apoyado en este caso la mejora de la situación sanitaria y las menores restricciones, que aumentaron la demanda. El PMI compuesto se situó en 57,0 puntos, 0,6 puntos por debajo de su registro de abril.

- En Italia, el índice del sector servicios registró un retroceso de 2,0 puntos respecto al mes previo hasta 53,7 puntos, con la confianza empresarial en mínimos de dieciocho meses. Paralelamente, el PMI compuesto alcanzó 52,4 puntos frente a 54,5 puntos el mes anterior.

- En España, el PMI de servicios disminuyó ligeramente 0,6 puntos hasta 56,5 puntos en mayo indicando así un fuerte ritmo de crecimiento, en un entorno de mejora de la situación epidemiológica que provocó un crecimiento de la demanda que se materializó en la contratación de mayor personal, a pesar de mantenerse elevada la presión sobre los precios. Por su parte, el PMI compuesto se mantuvo en 55,7 puntos.

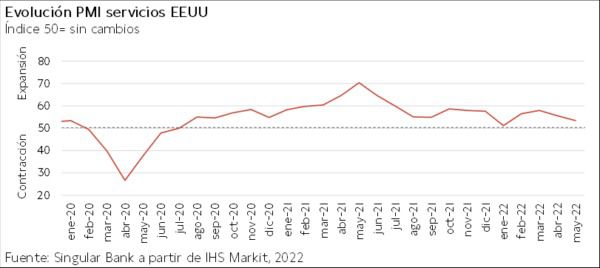

Indicadores adelantados: PMI servicios y compuesto en EEUU

En línea con la evolución observada en la Eurozona, en EEUU el indicador adelantado PMI de servicios de IHS Markit disminuyó nuevamente en mayo, situándose en 53,4 puntos (-2,2 puntos respecto al mes anterior).

La tasa de crecimiento de la producción registró su ritmo más moderado en los últimos cuatro meses ante la ralentización de los nuevos pedidos y las restricciones de suministro. Se observó una demanda más débil tanto a nivel interno como externo, lastrada por las subidas de los precios de venta y los retrasos en las entregas de proveedores. Los insumos se encarecieron al mayor ritmo histórico.

Por su parte, el PMI compuesto retrocedió hasta 53,6 puntos, frente a 56,0 puntos en abril

Indicador no manufacturero del Institute for Supply Management (ISM) en EEUU

Según ISM, en mayo el indicador adelantado PMI del sector no manufacturero en EEUU registró un retroceso similar al del mes anterior de 1,2 pp hasta situarse en un 55,9%, su menor nivel desde febrero de 2021.

Entre sus subíndices, destacó el descenso del indicador de la actividad comercial de 4,6 pp hasta un 54,5% y de entrega de proveedores de 3,8 pp hasta un 61,3%. En contraste, el de nuevos pedidos aumentó a un 57,6% (+3,0 pp).

Las empresas encuestadas señalaron las dificultades para reponer los inventarios, a pesar de la ligera mejora en las cadenas de suministro. Así, su actividad continúa lastrada por las limitaciones de capacidad, la inflación y los desafíos logísticos.

Mercado laboral en EEUU

En mayo, la economía de EEUU creó 390.000 nuevos puestos de trabajo, cifra inferior a la del mes anterior (436.000), pero superior a las estimaciones del consenso del mercado (en torno a 320.000).

Por su parte, la tasa de desempleo se mantuvo sin cambios por segundo mes consecutivo en un 3,6% de la población activa, consolidándose en mínimos desde el inicio de la pandemia y únicamente 0,1 pp por encima de su registro de febrero de 2020.

Empresarial

Acerinox (Hoy: -3,12%; YTD: +3,73%)

La CNMV ha suspendido la cotización de la compañía española especializada en metales Acerinox ante una posible fusión con Aperam, productor de acero inoxidable escindido en 2011 de ArcelorMittal.

Aunque por el momento no se ha tomado ninguna decisión definitiva, el acuerdo deberá ser aprobado por la familia Mittal, principal accionista de ArcelorMittal que posee el 40,9% del capital de Aperam y a su vez de la Corporación Financiera Alba, que es la mayor accionista de Acerinox con un 17,78%.

Ambas compañías son de tamaño similar, con una capitalización de mercado de en torno a 3.200 millones de € y aproximadamente 8.000 millones de € esperados en 2022, con unos márgenes de un 10-12%. Por ello, si se realiza la fusión, se convertirían en uno de los principales players a nivel global y en especial en la UE. En Europa, podrían enfrentarse al escrutinio de las autoridades competencia de la UE ya que ambas son líderes en el negocio de acero inoxidable y podrían exigirles la desinversión en algún activo o cierre de capacidad.

Faurecia (Hoy: -6,82%; YTD: -43,15%)

La compañía francesa especializada en asientos de vehículos Faurecia ha anunciado una ampliación de capital para financiar en parte su adquisición de la compañía alemana Hella (fabricante de componentes electrónicos y de iluminación para la industria automotriz), que finalizó el 31 de enero. Operarán conjuntamente bajo el nombre de Forvia. La ampliación consistirá en 45.482.154 millones de acciones a 15,50 €, lo que supondría un importe total de aproximadamente 705 millones de € con un periodo de suscripción entre el 9 y el 17 de junio, en el que previsiblemente acudirán los accionistas principales.

Si (

Si ( No(

No(