Los principales mercados de renta variable a nivel global extienden sus caídas de finales de la semana pasada, liderados por los índices del sector tecnológico ante el repunte de los rendimientos de la deuda soberana predominante en las últimas jornadas. id:80071

Todo ello en un contexto marcado por la creciente incertidumbre sobre el escenario en Ucrania, la normalización acelerada de la política monetaria de la Reserva Federal de EEUU y las crecientes expectativas sobre las subidas de tipos esperadas a lo largo de este año. En este sentido, el consenso del mercado proyecta que la Fed reafirme su postura de comenzar a aumentar los tipos de interés oficiales a partir del próximo mes de marzo y reducir progresivamente su balance para hacer frente a las elevadas presiones inflacionistas.

Por otro lado, las tensiones de EEUU y la UE con Rusia en torno a Ucrania incrementan la aversión al riesgo de los inversores. Se espera que los ministros de Exteriores de la UE aborden la situación con el secretario de Estado de EEUU, Antony Blinken, tras la decisión de la primera potencia mundial de ordenar la salida de su personal diplomático de Kiev ante la preocupación por una posible acción militar de Rusia. Una situación que no sólo condicionaría la evolución de los precios de la Eurozona, sino que también tendría implicaciones en términos de crecimiento económico.

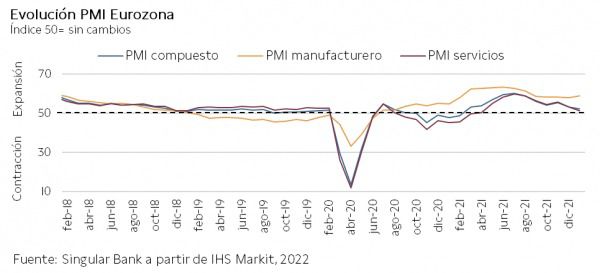

En el plano macroeconómico, IHS Markit ha publicado hoy los resultados preliminares de sus índices de gestores de compras de este mes de enero, reflejando la ralentización de la actividad tanto en Europa como especialmente en EEUU. El endurecimiento de las restricciones de movilidad y el incremento del número de cuarentenas y bajas laborales ante la propagación de la variante ómicron ha impactado principalmente en los sectores de turismo y ocio, retrocediendo el PMI de servicios de la Eurozona a su menor nivel desde el pasado mes de abril (-1,9 puntos frente a diciembre hasta 51,2 puntos) y el de EEUU a mínimos desde julio de 2020 (-6,7 puntos a 50,9 puntos). En el caso del sector manufacturero, en la economía estadounidense el PMI también ha mostrado un significativo descenso de 2,7 puntos hasta 55,0 puntos, su menor lectura de los últimos 15 meses, debido a las limitaciones de capacidad de producción ante la escasez de materiales y trabajadores. En contraste, en la zona monetaria europea ha avanzado a 59,0 puntos (+1,0 puntos respecto a diciembre) apoyado en la moderación de los retrasos de las cadenas de suministro, alcanzando su mayor ritmo de expansión desde agosto.

En la misma línea, también se ha observado un deterioro de la actividad en Japón, cayendo su PMI compuesto a terreno de contracción (48,8 puntos) por primera vez en los últimos cuatro meses. Las empresas del sector privado han señalado que el reciente repunte de los casos de covid-19 ha impactado negativamente en la confianza de los consumidores, afectando fundamentalmente al sector servicios ante la reintroducción de restricciones en varias regiones, incluida la capital, Tokio. Por su parte, el indicador manufacturero ha mejorado ligeramente respecto a diciembre favorecido, entre otros factores, por la moderación de los precios de los insumos y el crecimiento de los pedidos de exportación.

En este entorno, entre las principales bolsas de Asia-Pacífico únicamente han registrado ligeras subidas el Nikkei 225 japonés (+0,24%) y el Shanghai Composite chino (+0,04%), mientras que ha predominado el rojo en el resto de la región. El Sensex indio ha liderado las caídas con un descenso de un 2,62%, seguido del Kospi surcoreano (-1,49%), el Hang Seng hongkonés (-1,24%) y el ASX 200 australiano (-0,51%).

En las bolsas europeas se han producido pérdidas significativas de entre un 2,5% y un 4%, encabezadas por el DAX 40 alemán (-3,80%) y el CAC 40 francés (-3,97%). Por su parte, el IBEX 35 español ha cedido un 3,18% y el FTSE 100 de Reino Unido un 2,63%.

En España, el IBEX 35 ha cerrado en 8.418 puntos, perdiendo 277 puntos respecto al viernes, en una jornada en la que únicamente dos valores se han mantenido en verde: Siemens Gamesa (+1,78%) y Telefónica (+0,46%). En terreno negativo, las caídas más acusadas se han producido en Grifols (-7,52%), Acerinox (-7,40%) e IAG (-7,08%).

Por otro lado, entre los principales índices bursátiles de EEUU la mayor toma de beneficios en las acciones del sector tecnológico continúa lastrando en mayor medida la evolución del Nasdaq Composite (-3,62%). A su vez, el S&P 500 cae un 3,21% a cierre de la sesión europea.

Renta Fija

Tras los significativos repuntes de los rendimientos de los bonos registrados en las primeras semanas del año, los inversores aumentan por tercera sesión consecutiva su exposición a los mercados de deuda soberana de las economías avanzadas. Así, presionan al alza los precios y moderan ligeramente la rentabilidad.

La evolución de los últimos días se enmarca en un contexto de mayor aversión al riesgo de los inversores ante las crecientes tensiones geopolíticas. Todo ello unido a las perspectivas de una retirada acelerada de los estímulos los principales bancos centrales, excepto en China y Japón, ante las elevadas presiones inflacionistas y la persistencia de problemas en las cadenas de suministro.

Adicionalmente, los inversores continúan evaluando el posible impacto de la propagación de la nueva ola del coronavirus, especialmente ante el reciente repunte de los casos diarios de contagio en la región Asia-Pacífico.

En la Eurozona, la TIR de la principal referencia del mercado de renta fija soberana, el Bund alemán a 10 años, cae nuevamente por debajo del umbral del -0,1% tras fluctuar en torno a valores positivos la semana pasada. En la jornada de hoy ha cerrado en un -0,110%, 4,2 pb por debajo de su nivel del viernes.

Por su parte, en las economías del sur de Europa se han registrado variaciones de yield más moderadas en términos generales, retrocediendo 1,3 pb en el caso del bono a 10 años español y 0,5 pb en la referencia de Italia al mismo plazo. La excepción se ha situado nuevamente en Grecia, donde la rentabilidad de su bono a 10 años ha mostrado un descenso más acusado de 3,7 pb hasta un 1,627%.

Fuera de la zona monetaria europea, el rendimiento del Gilt británico a 10 años ha caído 4,5 pb a un 1,123%, en línea con la evolución del Treasury de EEUU a 10 años a cierre de la sesión europea (-3,0 pb a un 1,728%).

Materias primas y divisas (a cierre de sesión europea)

En línea con los movimientos a la baja de los principales mercados de renta variable, también se observa un retroceso de la cotización del petróleo, cayendo el WTI a niveles del pasado mes de noviembre mientras que el Brent se mantiene en máximos desde 2014. En los últimos meses, el repunte del crudo se ha visto impulsado por la resiliencia de la demanda a la propagación de la variante ómicron y por las limitaciones de oferta.

Junto a las recientes interrupciones del suministro en algunos países como Libia, se mantienen las perspectivas de que continúen las dificultades para incrementar la producción de crudo al ritmo programado por la OPEP+ debido a la reducida inversión de los últimos años. En este sentido, Irak, tercer mayor productor de la alianza tras Arabia Saudí y Rusia, ha afirmado que sus exportaciones de petróleo se mantendrán estables este mes, si bien prevé un ligero incremento en febrero.

Todo ello unido al repunte de las tensiones en Oriente Medio, especialmente en Emiratos Árabes Unidos, y a los crecientes riesgos en torno a Ucrania, al ser Rusia el quinto mayor socio comercial de la UE y principal proveedor de energía del continente.

A pesar de las presiones al alza de los precios, la aversión al riesgo se ha traducido en una toma de beneficios generalizada que también se ha trasladado al mercado de petróleo. A cierre de la sesión europea, el precio del barril de Brent cae un 2,8% a 85,4 dólares y el del WTI (de referencia en EEUU) un 3,3% hasta 82,3 dólares por barril.

Por otro lado, los principales metales preciosos también muestran una tendencia bajista. Destaca la depreciación de la plata de un 2,6% a 23,7 dólares por onza, al mismo tiempo que el platino retrocede un 1,6% hasta 1.017 dólares por onza. Por su parte, la cotización del oro se mantiene prácticamente estable en torno a 1.835 dólares por onza (-0,04%).

En el mercado de divisas, el dólar revierte su depreciación del viernes, situándose el cruce eurodólar en 1,131 dólares por euro (-0,3%). A su vez, el Dollar Index sube un 0,4% a 96,0 puntos.

Macro

Indicadores adelantados: PMIs preliminares Europa y EEUU

- En la Eurozona, la primera lectura del índice PMI compuesto de IHS Markit de enero, que comprende en torno al 85% de la muestra total utilizada para su registro final, ha mostrado una ralentización de la actividad al caer a 52,4 puntos (vs. 53,3 puntos en diciembre). Su evolución se ha visto lastrada por la expansión de la variante ómicron, que ha afectado principalmente al sector servicios. Así, el indicador de servicios retrocedió 1,9 puntos hasta 51,2 puntos, su menor nivel desde el pasado mes de abril, reflejando el intenso descenso de la actividad en los subsectores de turismo y ocio, en línea con el endurecimiento de las restricciones de movilidad.

- En contraste, el PMI del sector manufacturero avanzó 1 punto hasta 59,0 puntos apoyado en la mejora de los retrasos de las cadenas de suministro, alcanzando su mayor ritmo de expansión desde agosto.

- En Alemania, el PMI compuesto de IHS Markit aumentó significativamente situándose de nuevo en terreno de expansión con 54,3 puntos (vs. 49,9 puntos en diciembre), su mayor registro en los últimos 4 meses. Una evolución al alza impulsada tanto por el indicador de servicios, que repuntó en 3,5 puntos a 52,2 puntos a pesar de mantenerse en su segundo mínimo nivel en 9 meses, como por el manufacturero que avanzó hasta 60,5 puntos (vs. 57,4 puntos el mes anterior).

- En Francia, en enero el PMI compuesto retrocedió 3,1 puntos hasta 52,7 puntos, su menor registro en 9 meses. Este descenso reflejó principalmente la caída de la actividad del sector servicios a 53,1 puntos (vs. 57,0 puntos del mes anterior). A su vez, el indicador manufacturero se moderó ligeramente a 55,5 puntos (-0,1 puntos).

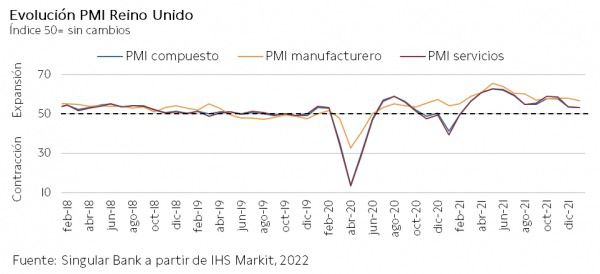

- En Reino Unido, el indicador adelantado compuesto cayó ligeramente en 0,2 puntos con respecto a diciembre hasta 53,4 puntos, su menor lectura en 11 meses. El descenso más significativo se concentró en el sector manufacturero, retrocediendo su PMI 1 punto hasta 56,9 puntos. En el caso de los servicios, se observó una caída más moderada de 0,3 puntos a 53,3 puntos.

- En EEUU, en enero el índice PMI compuesto preliminar de IHS Markit ha continuado con su tendencia a la baja, retrocediendo significativamente a 50,8 puntos (-6,2 puntos). El sector servicios ha sido el más afectado mostrando un descenso de 6,7 pp frente a diciembre hasta 50,9 puntos (57,6 puntos el mes anterior). A su vez, el indicador del sector manufacturero ha retrocedido a 55,0 puntos (vs. 57,7 en diciembre). Todo ello en un contexto marcado por las limitaciones de capacidad de producción ante la escasez de materiales y trabajadores.

Empresarial

Amper (Hoy: -0,78%; YTD: +3,51%)

El Grupo Amper ha firmado un contrato para el suministro comercial de imágenes y para proporcionar la capacidad del Sistema Espacial de Observación Terrestre con DGAM (Dirección General de Armamento y Material).

El contrato tiene una duración de 6 meses prorrogable a 1 año, por un importe superior a 3,2 millones de €.

A través de este proyecto el Grupo Amper dispondrá de un acuerdo con Maxar Technologies, proveedor de servicios en imagen satelital e inteligencia de EEUU, y acceso a una infraestructura tecnológica para proveer y diseñar servicios de alto valor añadido de inteligencia espacial, imagen y comunicación por satélite.

CAF (Hoy: -3,97%; YTD: -7,38%)

Solaris, la filial de CAF, ha firmado un contrato con la empresa noruega Unibuss AS para la entrega de 183 autobuses eléctricos Urbino 18 cuarta generación a la ciudad de Oslo, por un valor aproximado de 100 millones de €. La relación entre ambas compañías se remonta a 2006, fecha desde la que se han suministrado en torno a 300 vehículos.

Asimismo, también ha firmado dos contratos en Austria e Italia por un importe cercano a 50 millones de €.

En concreto, en Austria ha alcanzado un acuerdo para la entrega de 5 autobuses de hidrógeno Urbino 12 con ÖBB Postbus, siendo el primer pedido desde la firma de un acuerdo en 2021 de opción de compra de hasta cuarenta vehículos de esta tipología.

Por otro lado, en Italia ha llegado a un acuerdo con ATM Milano para la venta de 50 trolebuses Trollino 18, siendo este contrato una extensión del ya acordado en 2018 que facilitó 30 trolebuses.

Si (

Si ( No(

No(