Miramos el impacto que el Covid-19 podría tener en los beneficios empresariales de EE.UU. este año, y las perspectivas de un repunte en 2021. id:57003

El brote de

coronavirus va a provocar un duro golpe en la economía mundial. Los gobiernos y los bancos centrales han comenzado a flexibilizar sus políticas en un intento de evitar una gran recesión. La Reserva Federal redujo los tipos de interés al límite inferior efectivo de 0%-0,25%, anunció una nueva ronda de QE y medidas de emergencia para mejorar la liquidez en los mercados de financiación de deuda soberana y en dólares. Sin embargo, hasta ahora esto no ha logrado reforzar la confianza de los inversores.

Las preocupaciones por un prolongado desplome de los mercados siguen siendo elevadas y han sacudido dramáticamente los mercados mundiales.

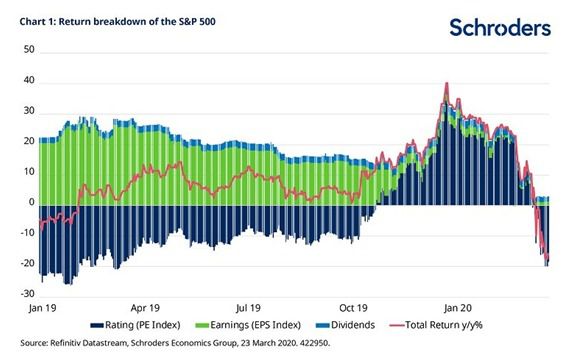

El viento de cola que empujó la rentabilidad de las acciones al alza en el cuarto trimestre ha llegado a su fin y ha invertido su curso. La mayor parte de la reciente caída de las rentabilidades ha sido impulsada por un importante movimiento de de-rating, ya que el precio que los inversores están dispuestos a pagar por las acciones ha caído drásticamente.

Además, los beneficios por acción (EPS) apenas se han movido en los dos últimos trimestres pese a la montaña rusa que ha sido el S&P 500, lo que pone en duda si los beneficios siguen siendo importantes para la rentabilidad de las acciones.

¿Deberíamos seguir preocupándonos por los beneficios?

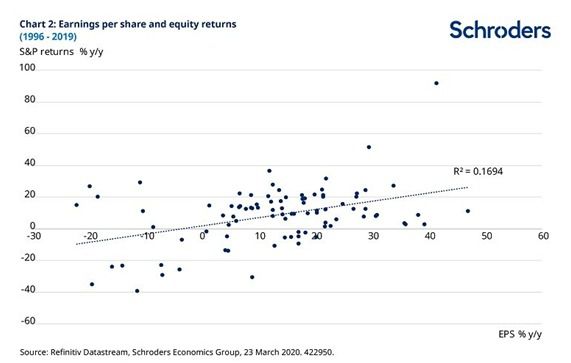

Mediante el análisis de regresión, intentamos analizar si el crecimiento de los beneficios sigue siendo un impulsor clave de la rentabilidad de la renta variable. Al observar los datos trimestrales de finales de los años 90, encontramos una relación positiva y significativa entre las rentabilidades del S&P 500 y el beneficio por acción operativo. Esto nos tranquiliza sobre el papel que juegan los beneficios a la hora de determinar la rentabilidad de las acciones.

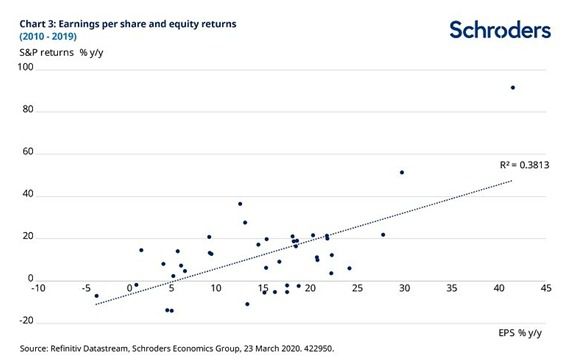

Lo que resulta más interesante, es que cuando reducimos el periodo de tiempo de nuestro análisis y nos centramos sólo en el período posterior a la crisis financiera, la correlación entre las dos variables mejora de manera significativa a medida que la rentabilidad se duplica. Esto sugiere que los resultados operativos se han convertido, en realidad, en un impulsor más significativo de los precios de las acciones en la última década.

Dado que es probable que las rentabilidades del mercado estadounidense se vean impulsadas por la situación real de la economía y su sector empresarial, nuestras perspectivas de beneficios sugieren que los inversores en renta variable deben ser cautos.

En medio de una economía en desaceleración, la rentabilidad de las empresas estadounidenses se deterioró significativamente en 2019. Este año, las empresas estadounidenses ya han empezado a emitir profit warnings y han reducido sus previsiones por el brote de coronavirus.

Los analistas han empezado a ajustar sus previsiones de beneficios por acción (EPS) en las últimas semanas, pero las estimaciones para el crecimiento de EPS del S&P 500 se mantienen entre el 10% y el 14% para este año. Sin embargo, creemos que es muy probable que se produzca un nuevo descenso de los beneficios empresariales, dado el impacto de la pandemia del coronavirus. De manera, que es probable que los beneficios empresariales se vean deteriorados este año.

Podemos predecir los beneficios económicos basados en factores económicos top-down. Los beneficios por acción (EPS) del S&P500 serán más volátiles debido a los efectos de los préstamos y amortizaciones de una empresa. Sin embargo, esperamos que la dirección de los ingresos sea similar y, por lo tanto, podemos hacer una estimación del EPS operativo para el S&P 500.

Las perspectivas para el 2020 son negativas, pero esperamos un rebote en 2021

Nuestro enfoque "top down" nos permite prever la parte del PIB que suponen los beneficios empresariales a través de los márgenes de beneficio y la utilización de la capacidad. Mientras que la previsión para la utilización de la capacidad está siendo impulsada sólo por el crecimiento del PIB real, los márgenes previstos se ven afectados por el crecimiento de los costes laborales, los precios y la productividad.

Nuestro modelo de previsiones sugiere que sería apropiado ser cautos con los resultados de las empresas de Estados Unidos en los siguientes trimestres, ya que esperamos que los beneficios continúen deteriorándose a lo largo de este año.

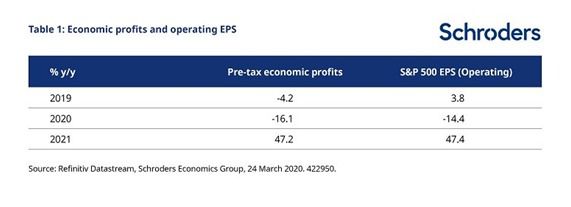

Estamos pronosticando una recesión en la primera mitad de 2020; se espera que la actividad económica caiga dramáticamente en el segundo trimestre. Cuando el crecimiento económico de EE.UU. cae por debajo de la tendencia, la utilización de la capacidad cae, poniendo una severa presión a la baja en los beneficios económicos antes de impuestos. Es probable que haya una recuperación en forma de V una vez que el brote del virus se supere, pero nuestro escenario base prevé una caída de más del 60% de los beneficios antes de impuestos en el segundo trimestre.

Se espera que la disminución de los beneficios antes de impuestos para 2020 sea del 16,1% interanual, lo que se traducirá en un deterioro significativo de los beneficios de explotación por acción del S&P 500 -prevemos que estos se reduzcan un 14,4% este año.

A medida que la actividad comience a recuperarse en la segunda mitad del año, también lo hará la utilización de la capacidad. Esperamos que los beneficios se recuperen en 2021, creciendo más del 47% anual. Eso sería una buena noticia para los inversores de renta variable, ya que prevemos que los EPS operativos del S&P 500 crezcan más del 47,4% anual el próximo año.

Además, la era de "estancamiento secular" de bajo o nulo crecimiento podría haber llegado a su fin gracias al impulso al crecimiento económico proporcionado por la política fiscal. Una vez que los inversores se den cuenta de esto y empiecen a valorar la recuperación de los EPS, las acciones podrían repuntar sustancialmente.

¿El mercado está descontando una recesión?

La posibilidad de una caída más prolongada de la actividad es elevada, ya que todavía hay mucha incertidumbre sobre cuándo se controlará el brote. La pandemia de coronavirus podría conducir a una reducción más persistente de la actividad con una interrupción más grave de las cadenas de suministro y una interrupción prolongada de la actividad de los viajes y el turismo. Una recesión económica (es decir, dos trimestres de crecimiento negativo) es un riesgo creciente, y parece que el mercado no le está poniendo precio a esto.

Sin embargo, a pesar de esta importante rebaja, los múltiplos de valoración del S&P 500 parecen todavía demasiado elevados en comparación con los mínimos de la recesión anterior.

Durante la crisis financiera mundial, el ratio P/E (precio/beneficio) cayó a un mínimo de 20 años hasta 9,6x en noviembre de 2008. En la actualidad, los coeficientes de relación precio/beneficio siguen estando cerca de su promedio posterior a la crisis financiera, que es de 18x y 15,5x, respectivamente.

Esto sugiere que las acciones de los Estados Unidos no han caído lo suficiente como para descontar el riesgo de una recesión económica grave.

Si (

Si ( No(

No(