Es probable que la actividad china se desacelere lo largo de 2021. Esperamos que los valores value, así como la renta variable europea y japonesa, se comporten mejor que la renta variable mundial. id:72832

La renta variable china fue la que más destacó entre los principales índices mundiales en 2020. De hecho, es lo que se esperaba, ya que el país fue el único en registrar un crecimiento económico en el año, a pesar de la pandemia. Durante un tiempo, fue el único centro manufacturero del mundo, gracias a su lucha más efectiva contra el COVID-19 y a la ya mencionada salida temprana de la fase más turbulenta de la pandemia.

Pero, a lo largo de 2021, es probable que la actividad china se desacelere. Esta relativa falta de impulso se refleja en la divergencia de las revisiones de beneficios entre la renta variable china y la mundial. Las estimaciones de beneficios por acción para 2021 del índice MSCI All Country World se han revisado al alza en un 10% desde principios de año. Mientras tanto, las previsiones de beneficios para el índice MSCI China se han recortado en casi un 3%. Esto ha fomentado que la renta variable china tenga una rentabilidad inferior en lo que va de año si se compara con las regiones relevantes, lo que supone un cambio de tendencia del liderazgo del año pasado.

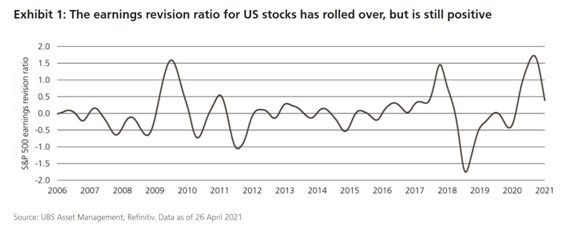

Esta tendencia de la renta variable china puede ser un indicador de lo que les espera a sus homólogos estadounidenses. Los inversores se encuentran en medio de un inminente pico en la tasa de crecimiento de EE.UU. hacia un ritmo todavía sustancial pero menos sólido. La tasa de mejora de los beneficios en Estados Unidos en relación con las rebajas también parece haber tocado techo. Un giro en la segunda derivada, que en este caso significa que las condiciones económicas siguen siendo positivas, pero menos, suele asociarse a la volatilidad a corto plazo y a la debilidad de la renta variable nacional. Hasta ahora, los índices estadounidenses han mostrado su resistencia durante este periodo. Sin embargo, la reacción de las empresas que reportan mejores resultadosde lo esperado ha sido decepcionante. Esto respalda nuestra opinión de que gran parte de las buenas noticias ya están descontadas. Dado el peso de la renta variable estadounidense en los índices de referencia mundiales, esta dinámica respalda nuestra opinión de que las oportunidades de valor relativo dentro de la renta variable son más atractivas que la exposición directa a beta. Esperamos que los valoresvalue, así como la renta variable europea y japonesa, se comporten mejor que la renta variable mundial.

No hay que dejar de lado el auge manufacturero de forma prematura

La demanda mundial de bienes está pasando de las "necesidades" a los "deseos" a medida que la peor fase de la crisis de la COVID-19 va desapareciendo, con los consumidores dispuestos a seguir gastando.

Aunque China ya no está a la cabeza de la mejora de la actividad industrial, sigue mostrando su fortaleza y aportando pruebas de este cambio en la naturaleza de la demanda exterior.

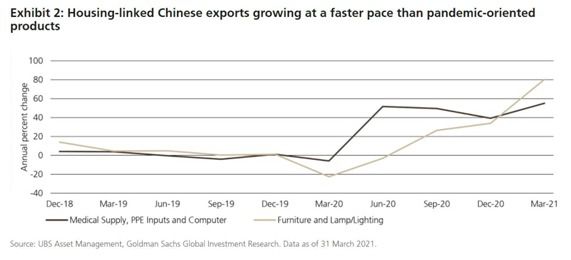

Las exportaciones chinas aumentaron un 49% interanual en el primer trimestre, y la lectura oficial de los nuevos pedidos de exportación del índice de gestores de compras del sector manufacturero volvió a crecer en marzo. El apetito por los bienes de consumo, y en particular por los artículos relacionados con la vivienda, está creciendo a un ritmo más rápido que los artículos sanitarios y los equipos para el trabajo desde casa, que fueron los principales impulsores del crecimiento de los envíos al extranjero durante 2020.

El empuje de las mercancías va más allá de China. Las lecturas de los índices de compras del sector manufacturero registraron nuevos máximos del ciclo en la eurozona, EE.UU., Reino Unido, Australia y Japón, los cuales indican tasas de crecimiento de la actividad más rápidas que las de China. Las vacunas que permiten un repunte de la actividad del sector de los servicios añadirán otro pilar a las perspectivas de crecimiento mundial, que se mantendrán bien apuntaladas por la sólida producción manufacturera.

El hecho de contar con dos motores para impulsar el crecimiento mundial debería contribuir a que las curvas de rendimiento sean más pronunciadas y a que los costes de los préstamos soberanos a largo plazo sigan subiendo. En cuanto a la renta variable, este contexto también refuerza nuestra preferencia por regiones como Europa y Japón, que están más apalancadas a la producción industrial mundial, en comparación con China y EE.UU., dos países en los que los beneficiados por el confinamiento, como las empresas de Internet y los valores tecnológicos, tienen una presencia relativamente elevada. Por lo tanto, en renta variable estadounidense, somos partidarios de un índice equiponderado frente a uno de capitalización del mercado. Creemos que las divisas de los mercados emergentes, que disfrutan del apoyo de la recuperación cíclica y de la firmeza de los precios de las materias primas, también se beneficiarán de este entorno. La desaceleración de la actividad china puede verse compensada por la aceleración global, especialmente en EE.UU., donde la demanda ya está apoyando al resto del mundo en forma de un déficit comercial récord para el mes de marzo.

Gráfico 1: El ratio de revisión de los beneficios de las acciones estadounidenses se ha dado la vuelta, pero sigue siendo positivo

Gráfico 2: Las exportaciones chinas vinculadas a la vivienda crecen a un ritmo más rápido que los productos relacionados con la pandemia

Si (

Si ( No(

No(