En su informe de previsión de divisas G3, Ebury cree que hay un amplio margen para una apreciación del euro en caso de que el creciente desacuerdo entre los miembros del Banco Central Europeo conduzca a una inclinación hacia el ala más hawkish en las comunicaciones oficiales del banco. id:80726

Dólar (USD)

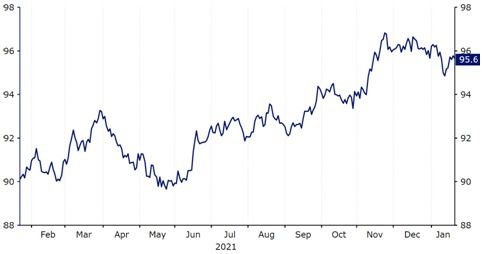

Durante el último trimestre de 2021 el dólar estadounidense siguió apreciándose frente a sus principales pares, pues en los mercados financieros se intensificaron las apuestas a favor del endurecimiento de la política monetaria de la Reserva Federal.

En dicho periodo el índice del dólar subió más de un 2%, terminando el año justo por debajo de su posición más fuerte desde julio de 2020. Atribuimos casi todo el incremento al giro hawkishadoptado por la Fed, que señaló en diciembre que espera ahora subir los tipos de interés en al menos tres ocasiones en 2022 (desde una probabilidad del 50% de sólo una subida que apuntaron en septiembre). De hecho, el dólar cayó con fuerza en las dos primeras semanas de 2022, a pesar de la subida de los rendimientos en EE.UU. y el aumento de las apuestas a favor de las subidas de tipos de la Fed en 2022. Sin embargo, desde entonces se ha recuperado al restablecerse la clásica correlación entre los rendimientos y el dólar.

Gráfico 1: Índice del dólar estadounidense (enero '21 - enero '22)

Source: RefinitivDatastream Date

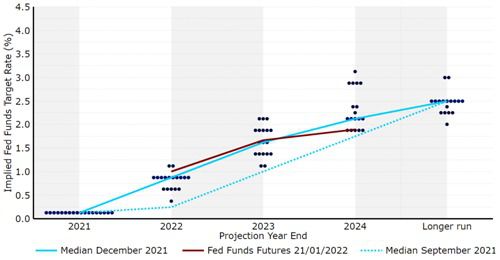

La reunión de diciembre del FOMC transcurrió prácticamente según el guión. Los responsables de la política monetaria anunciaron la decisión unánime de acelerar a partir de enero el ritmo de reducción del QE de 15.000 millones de dólares al mes a 30.000 millones de dólares (20.000 millones de dólares en bonos del Tesoro y 10.000 millones de dólares en MBS). Al ritmo actual, las compras de activos se reducirán a cero en marzo, unos meses antes de lo previsto inicialmente. Las actas de la reunión de diciembre, publicadas a principios de enero, señalaron que algunos miembros del FOMC incluso creían que el banco pronto tendría que empezar a reducir su balance en un proceso conocido como endurecimiento cuantitativo (quantitativetightening). Según las actas, "el ritmo adecuado de reducción del balance sería probablemente más rápido que durante el anterior período de normalización [en 2017]", lo que sugiere que el proceso podría comenzar en algún momento de 2022.

En sus previsiones de tipos de interés -el diagrama de puntos o "dot-plot" del banco- los encargados de fijar los tipos de interés indicaron que se preveía un ritmo de subidas mucho más rápido. Los dieciocho miembros ven ahora al menos una subida de los tipos de interés este año, y la mediana de los puntos muestra ahora tres subidas en 2022. Esta opinión es mucho más agresiva de lo que esperaba el mercado antes de la reunión. También esperan ahora tres subidas adicionales durante 2023 y dos en 2024, lo que llevaría a los tipos justo por encima de los niveles anteriores a la pandemia. Las declaraciones de Powell durante la rueda de prensa posterior también fueron bastante optimistas. Una vez más, no pareció demasiado preocupado por el impacto económico de la variante ómicron, sosteniendo que la economía estadounidense podría soportar un tapering más rápido, incluso con la propagación de la cepa. También sugirió que el banco estaba cada vez más preocupado por la inflación. La Fed suprimió oficialmente la palabra "transitoria" en su descripción del crecimiento de los precios, y Powell advirtió que "ahora existe un riesgo real de que la inflación sea más persistente".

Gráfico 2: 'DotPlot' del FOMC [diciembre de 2021]

Source: Refinitiv Datastream Date

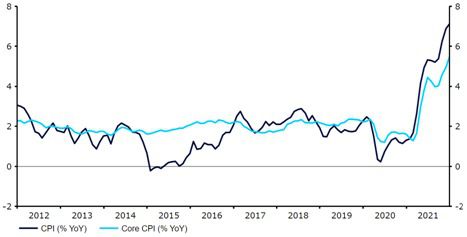

Tras la reunión del FOMC de diciembre, que fue muy hawkish(como se suele denominar en el argot a los miembros que se muestran a favor de una política más restrictiva), aumentamos nuestras expectativas sobre el endurecimiento de la política de la Reserva Federal. Ahora pensamos que la Fed subirá los tipos de interés en marzo por primera vez en la época de la pandemia. Los mercados también apuestan ahora por una subida en marzo, con un consenso generalizado de que una subida a tan corto plazo está justificada, dado el último repunte de la inflación en EE.UU. La tasa general de crecimiento de los precios al consumo se disparó en diciembre a otro máximo de cuatro décadas, el 7% (gráfico 3), muy por encima del objetivo del 2% de la Reserva Federal. Igualmente llamativo ha sido el rápido aumento de la tasa de inflación subyacente, normalmente menos volátil, que también aumentó hasta el 5,5% (su nivel más alto desde febrero de 1991). El indicador de inflación preferido por la Fed, el índice de Precios del Gasto en Consumo Personal (PCE Price Index), también ha subido a su nivel más alto de los últimos 40 años, el 5,7%, en buena medida como consecuencia de las continuas interrupciones de la cadena de suministro, el aumento de los costes de la energía y las políticas fiscales y monetarias acomodaticias. Como señalamos en nuestro informe de previsiones para 2022, creemos que es difícil prever un rápido retorno de la inflación a los niveles objetivo.

Nuestra opinión sobre cuándo se produciría la primera subida de tipos por parte de la Fed se confirmó tras la reunión de enero de dicho banco central. Durante la rueda de prensa, el presidente Jerome Powell prácticamente confirmó las sospechas del mercado, al afirmar que "el Comité tiene la intención de subir el tipo de interés de los fondos federales en la reunión de marzo, suponiendo que las condiciones sean adecuadas para ello". La comparecencia de Powell ante la prensa fue, en general, muy hawkish. Manifestó su confianza en que la recuperación de EE.UU. no se verá perjudicada por la subida de los tipos y afirmó que los miembros están dispuestos a subirlos más rápido de lo que lo hicieron al principio del último ciclo de subidas en 2015. Además, Powell mencionó que no descarta que la Fed suba los tipos de interés en cada reunión durante el resto del año. Aunque lo vemos improbable, el reconocimiento de que cada reunión a partir de ahora es "en directo" (lo que significaría que hay una posibilidad realista de que suban los tipos en esa reunión) es una clara señal de intención de que los responsables de las políticas económicas están firmemente comprometidos con el control de la inflación estadounidense.

Gráfico 3: Tasa de inflación en EE.UU. (2012 - 2021)

Source: RefinitivDatastream Date

Con la Fed centrada en el control de la inflación, el objetivo del pleno empleo adquirirá algo menos de importancia en 2022. Creemos que la economía estadounidense ya lo ha alcanzado o está cerca de conseguirlo, lo que presenta riesgos para la inflación. El año pasado fue extraordinario para el mercado laboral estadounidense: se añadió una media de 537.000 puestos de trabajo netos al mes, las solicitudes iniciales de subsidio de desempleo cayeron por debajo de 190.000 por primera vez en más de 50 años y la tasa de paro se redujo por debajo del 4%. El informe de nóminas no agrícolas de diciembre fue más modesto, con 199.000 empleos, aunque las estimaciones iniciales del año pasado han sido, en general, subestimadas, por lo que es probable que se produzca otra modificación al alza. Ya se ha recuperado el 84% de los puestos de trabajo netos perdidos durante la pandemia y el número total de desempleados se encuentra actualmente a menos del 10% de los niveles anteriores a la misma, en parte como consecuencia de la reducción de la población activa derivada de las jubilaciones anticipadas. La Reserva Federal también seguirá siendo cautelosa con los niveles muy altos y casi récord de ofertas de empleo (10,6 millones en noviembre), que deberían seguir presionando la subida de los salarios.

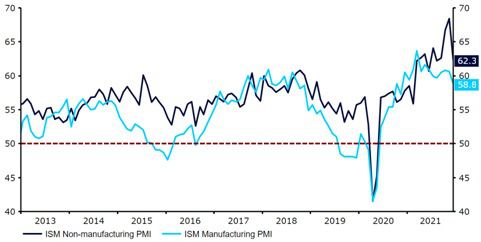

La fortaleza del mercado laboral ha seguido favoreciendo a la economía norteamericana, que ha resistido a la incertidumbre reinante en torno a la pandemia. El crecimiento se desaceleró a un ritmo anualizado del 2,3% en el tercer trimestre del año pasado, lo que creemos que es en parte consecuencia de las interrupciones de la cadena de suministro. Los datos de actividad correspondientes al último trimestre de 2021 siguieron siendo sólidos, en particular el aumento del PMI de servicios del ISM, que alcanzó un nuevo récord de 69,1 en noviembre (62,3 en diciembre). El gasto de los consumidores también se ha comportado bien frente a la subida de los precios. Las ventas al por menor aumentaron por cuarto mes consecutivo en noviembre, aunque el crecimiento se ralentizó hasta el 0,2% desde el 1,8% de octubre, la cifra más alta en siete meses, y cayó inesperadamente un 1,9% en diciembre. La noticia de un aumento de los stocks mayoristas en el cuarto trimestre también ha aliviado las preocupaciones en torno a los cuellos de botella de la oferta, y debería contribuir a lograr unos niveles adecuados de expansión del PIB en el cuarto trimestre. La estimación de GDPNow del Banco de la Reserva Federal de Atlanta sugiere que el crecimiento repuntó hasta el 5,1% anualizado en el último trimestre del año pasado. Un mercado laboral fuerte y unas políticas fiscales y monetarias todavía acomodaticias deberían seguir contribuyendo a la expansión de EE.UU. en 2022, aunque el aumento de los precios sigue siendo un riesgo crucial para las perspectivas. En definitiva, se trata de una economía en pleno auge inflacionista que exige una política monetaria mucho más restrictiva.

Gráfico 4: PMI no manufacturero del ISM estadounidense (2013 - 2021)

Source: RefinitivDatastream Date

Como hemos mencionado, el dólar estadounidense se ha visto favorecido por el cambio hawkish de política de la Reserva Federal en los últimos meses. Sin embargo, pensamos que el dólar está cotizando ahora a niveles bastante elevados y que la mayor parte de este agresivo ciclo de subidas de tipos ya está reflejada en el valor de la moneda. Los futuros de los fondos de la Reserva Federal prevén una subida de tipos en marzo y un total de 100 puntos básicos de subida durante 2022. Aunque ahora esperamos cuatro subidas de la Fed en 2022, no contemplamos un escenario en el que el FOMC suba los tipos más de una vez al trimestre. En nuestra opinión, la diferencia entre los precios del mercado para los tipos de interés y la realidad es, por tanto, pequeña, y eso presenta un margen limitado para una apreciación extra del dólar. Ya hemos visto pruebas de ello tras el informe del IPC de diciembre, cuando los inversores vendieron el dólar de forma drástica ante las expectativas de que la nueva cifra de inflación, la más alta de los últimos 40 años, no llevaría a un mayor endurecimiento de la Reserva Federal.

Teniendo en cuenta tanto lo anterior como que nuestra percepción sobre el ánimo por el riesgo y la economía mundial en 2022 es en general positiva (lo cual es negativo para el dólar), seguimos siendo bajistas con respecto al billete verde este año. No obstante, hemos corregido al alza nuestras previsiones a corto plazo sobre el dólar frente a la mayoría de sus pares para reflejar la reciente apreciación de la divisa. En vista del giro hawkish sobre las políticas de la Reserva Federal desde nuestra última revisión también hemos actualizado al alza nuestras previsiones de fin de año para el dólar.

| |

EUR/USD

|

GBP/USD

|

|

Q1-2022

|

1.14

|

1.38

|

|

Q2-2022

|

1.15

|

1.40

|

|

Q3-2022

|

1.17

|

1.41

|

|

E-2022

|

1.19

|

1.42

|

|

E-2023

|

1.22

|

1.45

|

Euro (EUR)

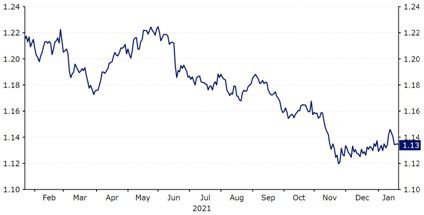

La moneda común se mantuvo durante el pasado mes de diciembre dentro de un rango muy estrecho frente al dólar estadounidense, y aunque finalmente el par EUR/USD salió de este rango a mediados de enero, ha vuelto a caer en él (gráfico 5).

Teniendo en cuenta la importancia del anuncio del Banco Central Europeo de diciembre y la reimplantación de fuertes restricciones en gran parte del bloque común para hacer frente a la pandemia, la escasa volatilidad del euro a finales del año pasado fue sorprendente. Los países europeos han sido, en general, de los más cautelosos de todas las grandes áreas económicas frente a la variante ómicron. Algunos de ellos endurecieron las restricciones de forma significativa en torno al nuevo año, lo que supone un riesgo para la economía de la eurozona en el corto plazo.

Gráfico 5: EUR/USD (enero '21 - enero '22)

Source: RefinitivDatastream Date

A pesar de los problemas que planteó la intensa propagación de la ómicron, el Banco Central Europeo endureció su política en su reunión del 16 de diciembre. Como se esperaba, el BCE anunció que el ritmo de las compras en el marco de su programa de compras de emergencia para pandemias (PEPP) disminuiría a partir de enero, antes de concluir a finales de marzo. Para evitar lo que la presidenta Lagarde describió como una "transición brutal", los responsables de la política monetaria anunciaron que aumentarán temporalmente las compras de activos en el marco del APP "tradicional" (programa ampliado de compras de activos). Las compras netas de activos se incrementarán en 20.000 millones de euros al mes (hasta alcanzar los 40.000 millones en el segundo trimestre) y luego se reducirán a 30.000 millones en el tercer trimestre, antes de volver a los 20.000 millones en octubre. Además, el BCE ha realizado algunos ajustes en relación con las reinversiones en el marco del PEPP, que se han ampliado al menos hasta finales de 2024 y pueden incluir los bonos griegos (que están excluidos del PEPP por no tener grado de inversión).

Consideramos que la rueda de prensa de Lagarde en diciembre tuvo un tono entre mixto y hawkish (agresivo), si comparamos con que partimos de una base muy dovish (moderada). Habló de la continua recuperación de la economía de la Eurozona y de la mejora del mercado laboral, aunque insistió en que "la acomodación monetaria sigue siendo necesaria". También mencionó el empeoramiento de la pandemia, los cuellos de botella en el suministro y el aumento de los precios de la energía, aunque los riesgos para las perspectivas económicas se describieron como "ampliamente equilibrados". Uno de los elementos más críticos de su discurso fue la valoración de que "si las presiones sobre los precios se traducen en subidas salariales mayores de las previstas o la economía vuelve más rápidamente a su plena capacidad, la inflación podría ser mayor". También parece haber indicios de una divergencia entre los miembros del Consejo de Gobierno, ya que algunos no están de acuerdo con la decisión de prorrogar las reinversiones del PEPP hasta 2024.

El giro crucial en la postura del BCE se produjo en la reunión de febrero. Lagarde abrió la puerta a una subida de los tipos de interés en el bloque común en algún momento de 2022, cosa que hasta el momento había descartado por completo. Además, señaló que los riesgos para las perspectivas de inflación estaban "inclinados al alza". La opinión de que la inflación iba a "disminuir en el transcurso de [este] año" también se eliminó de la evaluación de la inflación.

Sin embargo, lo más destacable de diciembre fue la importante corrección al alza de las previsiones de inflación del BCE, especialmente para 2022. El BCE ve ahora una inflación del índice de precios de consumo armonizado del 3,2% en 2022 y del 1,8% en 2023, frente a las previsiones anteriores del 1,7% y el 1,5% respectivamente. Hasta ahora, el BCE ha sido uno de los bancos centrales con una postura más dovish (prudente) en cuanto a la inflación y los tipos de interés. Sin embargo, los últimos indicios de desacuerdo entre los miembros del Consejo, la modificación al alza de las previsiones de inflación y el continuo rebasamiento del crecimiento de los precios sugieren que esta postura es cada vez más insostenible, tal y como quedó patente en la reunión de febrero. La inflación general anual volvió a subir hasta el 5% en diciembre, su nivel más alto registrado, mientras que la inflación subyacente (menos volátil) también ha aumentado hasta un máximo histórico del 2,6%.

Gráfico 6: Tasa de inflación de la zona del euro (2013 - 2021)

Source: RefinitivDatastream Date

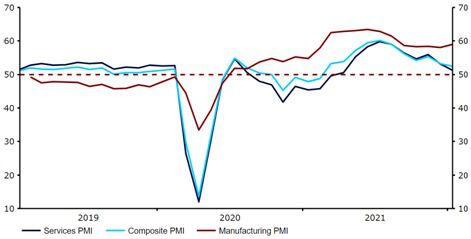

Aunque es probable que los riesgos que plantea la ómicron pesen sobre las perspectivas de crecimiento de la zona euro, creemos que el impacto será temporal y menor: las restricciones reimpuestas hasta ahora han sido, en nuestra opinión, algo excesivas. La economía de la Eurozona se ha mantenido relativamente bien durante el periodo de la nueva variante, a pesar de la continua crisis energética y de los cuellos de botella en el suministro. El PMI compuesto de la actividad empresarial se ha mantenido cómodamente por encima del nivel de 50 (que denota expansión), a pesar de haber caído en enero a su mínimo de once meses (52,4). La actividad manufacturera se ha mantenido fuerte y se ha visto favorecida por los indicios de que la crisis de la cadena de suministro puede estar remitiendo. Sin embargo, el BCE espera ahora que el crecimiento se modere este año hasta un 4,2% modificado a la baja desde el 4,6% previsto anteriormente.

Gráfico 7: PMIs de la zona euro (2019 - 2022)

Source: RefinitivDatastream Date

Con sólo un par de excepciones, el euro se ha comportado peor que sus pares del G10 en los últimos seis meses. Creemos que esto se debe a la postura dovish (prudente) adoptada por el Banco Central Europeo, del que se espera que vaya por detrás de la mayoría de los principales bancos centrales a la hora de subir los tipos de interés en el actual ciclo de subidas. La presidenta del BCE, Christine Lagarde, ha rechazado repetidamente las apuestas del mercado a favor de una política más restrictiva, y el banco se ha mantenido firme en su opinión de que la inflación por encima del objetivo probablemente sea "transitoria" durante las comunicaciones de diciembre.

Sin embargo, empezamos a ver indicios de que los miembros del Comité comienzan a considerar que las presiones sobre los precios están más enraizadas de lo que se creía inicialmente. El vicepresidente del BCE, Luis de Guindos, ha sido uno de esos miembros, al afirmar a mediados de enero que los riesgos para la inflación estaban "moderadamente inclinados al alza" en los próximos doce meses, y que la inflación no iba a ser tan transitoria como se creía unos meses antes. Isabel Schnabel se pronunció a principios de este mes de forma similar sobre los riesgos que plantea el aumento de la inflación, afirmando que el banco podría tener que actuar para contrarrestar el impacto del aumento de los precios de la energía. Creemos que estas voces discrepantes se convertirán en tendencia entre los miembros del BCE, y esperamos ver a esta corriente de 'halcones' (como se denomina a los miembros a favor de una política más restrictiva) haciéndose cada vez más patente en los próximos comunicados (tal y como ocurrió en la reunión de febrero)

En nuestra opinión, el mercado ha estado subestimando las posibilidades de subida de los tipos de interés en el bloque común en 2022. Creemos que esto ofrece un amplio margen para una apreciación del euro en caso de que, como esperamos, el creciente desacuerdo entre los miembros del Banco Central Europeo conduzca a una inclinación hacia el ala más hawkish en las comunicaciones oficiales del banco. Sin embargo, hemos corregido al alza nuestras previsiones sobre el EUR/USD para 2022 con el fin de reflejar el ciclo de subidas de tipos más agresivo indicado por la Reserva Federal.

| |

EUR/USD

|

EUR/GBP

|

|

Q1-2022

|

1.14

|

|

|

Q2-2022

|

1.15

|

|

|

Q3-2022

|

1.17

|

|

|

E-2022

|

1.19

|

|

|

E-2023

|

1.22

|

|

Libra Esterlina (GBP)

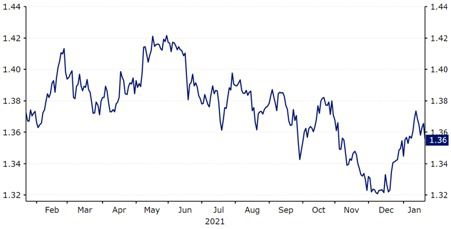

Tal y como habíamos anticipado a principios de año, la libra esterlina fue una de las divisas del G10 que mejor se comportó en 2021.

La libra terminó el 2021 cotizando al alza frente a todas las principales divisas, a excepción del dólar canadiense y el estadounidense. Creemos que su buen comportamiento se debió en gran medida al éxito de la vacunación en Reino Unido, a la posterior eliminación de todas las restricciones -a diferencia que la mayoría de países- y a la postura agresiva adoptada por el Banco de Inglaterra, que subió inesperadamente los tipos de interés en diciembre. La libra esterlina también ha tenido un comienzo impresionante en 2022, con un repunte de dos meses y medio frente al dólar a mediados de enero. Este movimiento se vio favorecido por la relajación de las restricciones en Inglaterra y las previsiones de que el Banco de Inglaterra volvería a subir los tipos de interés en la reunión del Comité de Política Monetaria de febrero, tal y como ocurrió.

Gráfico 8: GBP/USD (enero '21 - enero '22)

Source: RefinitivDatastream Date

Los comunicados del Banco de Inglaterra han sido bastante confusos en los últimos meses. La política monetaria se mantuvo estable en la reunión del Comité de Política Monetaria de noviembre, a pesar de las declaraciones del gobernador Andrew Bailey en octubre, que habían preparado al mercado para una subida inmediata de los tipos. Antes de la reunión de diciembre, los comunicados de los responsables de la política monetaria se volvieron bastante prudentes, con unos cuantos miembros que expresaron su preocupación por el impacto de la variante ómicron en la economía del Reino Unido. Al final, sin embargo, el Comité de Política Monetaria sorprendió a los economistas y al mercado al subir los tipos de interés en 15 puntos básicos, hasta el 0,25%. Tal vez la mayor sorpresa no fue la decisión en sí, sino el carácter casi unánime de la votación. Ocho de los nueve miembros del comité votaron a favor de una subida inmediata de los tipos, siendo Silvana Tenreyro la única paloma (como se denomina a los miembros ‘dovish’, a favor de una línea más moderada) que no apoyó ningún cambio.

En la reunión de febrero, el Comité de Política Monetaria se mostró unánime a favor de subir los tipos, ya que el único miembro que se mostró en contra de una subida de tipos en diciembre se unió al resto para votar a favor de una subida inmediata. Sin embargo, hubo una importante sorpresa de los halcones, ya que cuatro de los nueve miembros que votaron, se mostraron a favor de una subida de tipos de 50 puntos básicos.

En nuestra opinión, la votación es un claro indicio de que los responsables de la política monetaria están más preocupados por el aumento de las presiones inflacionistas de lo que el mercado había previsto en un principio y no tanto por las consecuencias de la ómicron en la economía británica. El Comité de Política Monetaria señaló que "la inflación de los precios al consumo en las economías avanzadas ha aumentado más de lo previsto". Ahora se espera que la inflación del Reino Unido alcance un máximo de alrededor del 6% en abril, lo que triplica el objetivo del 2% del Banco de Inglaterra. Aunque el comunicado sugería que la propagación de la variante ómicron pesaría sobre el crecimiento en el primer trimestre del año, pensamos que el impacto será más bien limitado, y creemos que el CPM comparte una opinión similar. Hasta ahora, no hemos visto ningún endurecimiento importante de las restricciones en Reino Unido ante la nueva variante, aparte del endurecimiento de las normas sobre el uso de mascarillas y las medidas para trabajar desde casa, aunque estas se han suavizado desde entonces.

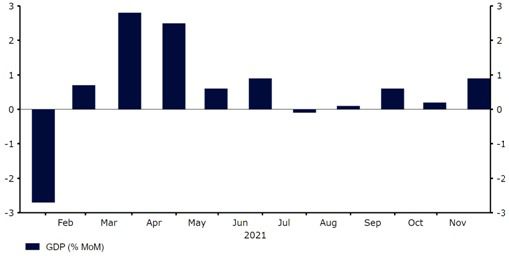

Creemos que la relajación de las restricciones y la vacunación de refuerzo en Reino Unido ofrecen una perspectiva favorable al crecimiento en el corto plazo. Hasta ahora, Reino Unido ha administrado vacunas de refuerzo, consideradas vitales para garantizar una inmunidad suficiente contra la variante ómicron, a 54 de cada 100 personas, cifra muy superior a la de Estados Unidos (25) y a la de la UE (41). De hecho, los datos relacionados con la actividad del primer mes completo en que se desarrolló la ómicron se mantuvieron relativamente bien dadas las circunstancias. El PMI compuesto del Reino Unido se redujo a un mínimo de diez meses de 53,6 en diciembre (53,4 en enero), aunque la caída de la actividad ha sido menor y el índice se mantiene cómodamente en territorio de expansión y por encima de las medias anteriores a la pandemia. Las ventas minoristas de diciembre fueron muy inferiores a las previsiones, aunque los datos que cubren el periodo anterior a la propagación de la nueva variante sugieren que la economía británica entró en el periodo navideño con una base sólida. El crecimiento del 0,9% en noviembre superó las expectativas y supuso el mayor ritmo de expansión mensual desde abril.

Gráfico 9: PIB del Reino Unido (% MoM) (2021)

Source: RefinitivDatastream Date

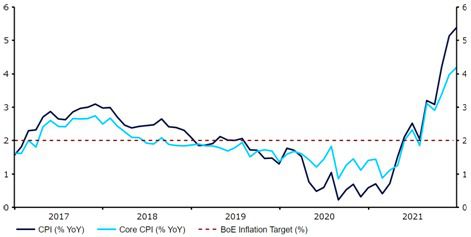

Dado que no se espera que la ómicron afecte materialmente a la recuperación económica de Reino Unido, creemos que este año está previsto un ritmo agresivo de subidas de los tipos de interés por parte del Banco de Inglaterra. La inflación en Reino Unido ha seguido superando con creces el objetivo del 2% desde el verano, en un contexto en el que se combinan la crisis energética en Europa, la tensión del mercado laboral y las continuas interrupciones de la cadena de suministro. El índice general de crecimiento de los precios al consumo se disparó hasta el 5,4% en diciembre, superando de nuevo las expectativas y alcanzando su nivel más alto desde marzo de 1992. El aumento de la inflación subyacente ha sido igualmente sorprendente, ya que esta medida, normalmente menos volátil, aumentó hasta el 4,2% en diciembre.

Gráfico 10: Índice de inflación del Reino Unido (2017 - 2021)

Source: RefinitivDatastream Date

Creemos que la naturaleza del rebasamiento de la inflación, que ha sido uno de los mayores de todas las economías del G10, garantiza que se avecina un ciclo de subidas agresivas. Esperamos un total de cuatro a cinco subidas de tipos por parte del Banco de Inglaterra este año, lo que sería una de las más agresivas de todos los bancos centrales del G10. Esto debería proporcionar a la libra un buen apoyo durante el resto de 2022, aunque observamos que los precios de mercado, ya elevados, de las subidas pueden limitar en cierta medida las subidas de la divisa británica, especialmente frente al euro.

| |

GBP/USD

|

GBP/EUR

|

|

Q1-2022

|

1.38

|

|

|

Q2-2022

|

1.40

|

|

|

Q3-2022

|

1.41

|

|

|

E-2022

|

1.42

|

|

|

E-2023

|

1.45

|

|

Si (

Si ( No(

No(