En lo que va de 2022, el dólar estadounidense se ha mantenido bien cotizado frente a sus principales pares, después de que los mercados aumentaran sus apuestas sobre el endurecimiento de la política de la Reserva Federal y de que la guerra de Ucrania impulsara los movimientos a favor de los activos considerados refugio. id:82554

Dólar estadounidense (USD)

En lo que va de 2022, el dólar estadounidense se ha mantenido bien cotizado frente a sus principales pares, después de que los mercados aumentaran sus apuestas sobre el endurecimiento de la política de la Reserva Federal y de que la guerra de Ucrania impulsara los movimientos a favor de los activos considerados refugio.

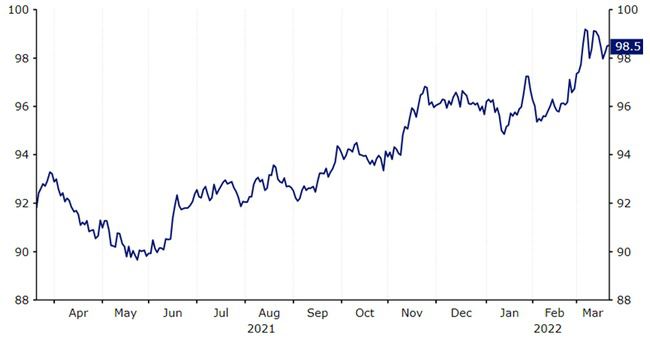

El índice del USD alcanzó máximos de varios meses a principios de año, un movimiento que achacamos al reciente giro hawkish de la política de la Reserva Federal. La inflación general ha llegado a máximos de varias décadas, y en marzo el FOMC subió los tipos de interés por primera vez desde que estallara la pandemia. La invasión de Ucrania por parte de Rusia intensificó los flujos de activos refugio hacia el billete verde, lo que llevó al índice del dólar a sus posiciones más fuertes desde mayo de 2020. Al igual que al principio de la pandemia, el dólar se ha convertido en la moneda refugio preferida, en parte debido a la poca dependencia de las importaciones energéticas de Rusia.

Gráfico 1: Índice del dólar (marzo '21 - marzo '22)

Source: Refinitiv Datastream Date: 23/03/2022

Tal y como se esperaba, el tipo de interés de los fondos federales se incrementó en 25 puntos básicos hasta situarse entre el 0,25 y el 0,50% en la reunión de marzo del FOMC, con los nueve miembros con derecho a voto a favor de la subida (el presidente del Banco de la Reserva Federal de San Luis, James Bullard, discrepó a favor de un incremento de 50 puntos básicos). El comunicado de la Fed obvió referirse al impacto de la pandemia en la economía estadounidense y destacó las incertidumbres creadas por la guerra en Ucrania, en particular su impacto en la inflación. En su rueda de prensa, el presidente Powell se mostró optimista respecto a la vuelta de la inflación al objetivo del banco del 2%, aunque reconoció que esto llevará más tiempo del previsto inicialmente.

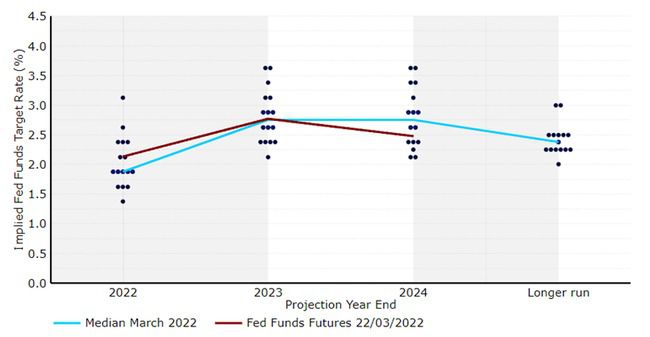

Powell siguió mostrando un tono optimista sobre la situación de la economía estadounidense, afirmando que sigue siendo "muy fuerte" y que la mejora de las condiciones del mercado laboral es generalizada. En cuanto a los tipos de interés, Powell repitió lo mismo que en enero sobre que todas las reuniones de este año serán "en vivo", y que las subidas adicionales se consideran apropiadas para "garantizar que la alta inflación no se consolide". Lo más destacado de la reunión fue el alcance de la corrección al alza de las proyecciones de los tipos de interés del banco. El punto medio indica ahora que los miembros del FOMC esperan siete subidas de tipos en 2022, lo que supone un fuerte aumento respecto a las tres previstas en diciembre. Esto es también más agresivo que las cinco subidas de tipos que esperábamos antes de la reunión. Desde la reunión de marzo, las declaraciones de los miembros del FOMC parecen indicar que están decididos a contrarrestar la inflación. Unos días después de la reunión, Powell puso una nota dura sugiriendo que no se pueden descartar aumentos de hasta 50 puntos básicos en las reuniones.

Gráfico 2: Gráfico de puntos del FOMC [marzo de 2022]

Source: Refinitiv Datastream Date: 23/03/2022

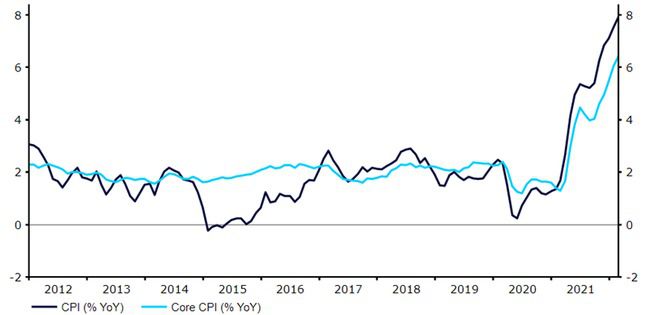

En sus previsiones macroeconómicas y en vista tanto de las últimas sorpresas al alza en el crecimiento de los precios como de las implicaciones inflacionistas de la guerra en Ucrania, el pronóstico de inflación para 2022 fue modificado al alza. El banco ve ahora que la inflación PCE terminará el año en el 4,3%, frente al 2,6% previsto en diciembre. Se espera que la medida preferida de la Fed para el crecimiento de los precios se modere al 2,7% en 2023 y al 2,3% en 2024. Desde principios de año, la inflación estadounidense ha seguido sorprendiendo al alza. La tasa general de crecimiento de los precios al consumo se disparó hasta el 7,9% en febrero, muy por encima del objetivo del 2% de la Fed, y su nivel más alto en cuatro décadas. Igualmente llamativo ha sido el rápido aumento de la inflación subyacente, normalmente menos volátil, que aumentó hasta el 6,4% (su nivel más alto desde agosto de 1982). La medida de crecimiento de los precios preferida por la Fed, la inflación PCE, también ha subido hasta un máximo de casi 40 años, el 6,1%, en enero, en gran parte como consecuencia de las actuales interrupciones de la cadena de suministro, el aumento de los costes de la energía y las políticas fiscales y monetarias acomodaticias.

Gráfico 3: Tasa de inflación del IPC en EE.UU. (2012 - 2022)

Source: Refinitiv Datastream Date: 23/03/2022

Con la Fed centrada en el control de la inflación, el otro objetivo del banco, el pleno empleo, pasará a un segundo plano. Powell declaró en febrero que la mayoría de los miembros del FOMC creen que la economía estadounidense está ahora en pleno empleo. El informe de nóminas no agrícolas de febrero volvió a ser mucho más fuerte de lo esperado, con 678.000 empleos netos añadidos, muy por encima de la previsión de 400.000. También se produjo otra revisión al alza de los datos del mes anterior, una tendencia habitual en los últimos doce meses. El desempleo se mantuvo bajo, en el 3,8%, mientras que la participación de la población activa aumentó hasta el 62,3%. En resumen, el mercado laboral parece tenso, y es probable que esto siga alimentando las presiones inflacionistas.

La fortaleza del mercado laboral ha seguido apoyando a la economía estadounidense, que creció un 7% anualizado en el cuarto trimestre (por encima de las previsiones y a su mayor ritmo de expansión desde el boom económico del tercer trimestre de 2020). El crecimiento sigue estando bien respaldado por el gasto de los consumidores. Las ventas al por menor crecieron de nuevo en febrero tras el boom del 4,9% de enero (lo que supuso el mayor ritmo de crecimiento en diez meses, a pesar del fuerte aumento de los precios al consumo). Los indicadores de actividad empresarial también han sido muy positivos: el PMI compuesto de S&P Global se situó justo por encima del nivel 50 en enero (51,1), aunque repuntó bien hasta el 55,9 en febrero con la desaparición de la preocupación que provocó la variante ómicron. En marzo mejoró aún más, llegando a 58,5, lo que indica una fuerte expansión. Un mercado laboral fuerte y unas políticas fiscales y monetarias todavía acomodaticias deberían seguir apoyando el crecimiento de EE.UU. en 2022, aunque el aumento de los precios sigue siendo un riesgo clave para las perspectivas. La previsión de crecimiento de la Fed para finales de este año se rebajó más de lo que esperábamos en marzo, hasta el 2,8% desde el 4%.

El dólar se ha apreciado desde nuestras últimas previsiones. La guerra en Ucrania no sólo ha incrementado los movimientos hacia la seguridad del billete verde, sino que también ha aumentado la preocupación por la inflación y ha hecho que el mercado prevea un ritmo de subidas aún más agresivo por parte de la Reserva Federal en 2022. Actualmente esperamos otra subida de tipos de 25 puntos básicos en mayo, a la que seguirán otras subidas en cada reunión hasta finales de año. Sin embargo, tras el tono hawkish que ha mostrado Powell últimamente, no descartamos una o más subidas de 50 puntos básicos este año, con alguna posibilidad de que dicha subida se produzca en mayo, especialmente si vemos más sorpresas al alza en los datos de inflación hasta ese momento.

Teniendo en cuenta el agresivo ciclo de endurecimiento que descuenta el mercado, es probable que la subida del dólar sea limitada. A diferencia de otros bancos centrales, especialmente el BCE, creemos que hay muy poco margen (si es que hay alguno) para que la Fed supere las expectativas del mercado en cuanto a subidas este año. El escaso margen de maniobra para que la Reserva Federal dé una sorpresa, y nuestra visión generalmente positiva sobre el sentimiento de riesgo y la economía mundial en 2022, hacen que sigamos siendo bajistas con respecto al dólar, sobre todo teniendo en cuenta que la divisa cotiza ahora a niveles bastante elevados. Dicho esto, corregimos a la baja nuestras previsiones sobre el EUR/USD para reflejar así el relativo aislamiento de la economía estadounidense del impacto económico a la baja de la guerra en Ucrania.

| |

EUR/USD

|

GBP/USD

|

|

Q2-2022

|

1.12

|

1.34

|

|

Q3-2022

|

1.14

|

1.36

|

|

E-2022

|

1.15

|

1.37

|

|

Q1-2023

|

1.16

|

1.38

|

|

E-2023

|

1.20

|

1.42

|

Euro (EUR)

Tras pasar la mayor parte de finales de 2021 estancado en un estrecho rango frente al dólar estadounidense, la volatilidad del euro ha aumentado en lo que va de año.

A finales de enero, el EUR/USD se recuperó tras haber alcanzado su nivel más bajo desde junio de 2020, y se apreció fuertemente después de que el Banco Central Europeo adoptara un tono hawkish tras su reunión de política monetaria de febrero. Sin embargo, estas ganancias se han desvanecido desde entonces, ya que los inversores abandonaron las divisas de mayor riesgo (huyendo hacia los activos refugio) tras las noticias de que Rusia había iniciado una invasión a gran escala en Ucrania. El euro ha bajado un 3% en lo que va de año frente al dólar, lo que le sitúa en la mitad inferior del ranking de comportamiento de las divisas del G10. El euro ha sido especialmente sensible debido a la fuerte dependencia del bloque de la energía rusa (concretamente, casi la mitad de las importaciones de gas de la UE).

Gráfico 4: EUR/USD (marzo '21 - marzo '22)

Source: Refinitiv Datastream Date: 23/03/2022

El Banco Central Europeo dio un giro hacia una política hawkish en su reunión de marzo, aunque no ayudó demasiado al euro. El BCE anunció que estaba reduciendo su programa de compra de activos más rápido de lo previsto inicialmente (a pesar de los riesgos para el crecimiento que supone la invasión de Rusia en Ucrania). En su comunicado, el banco anunció que ahora espera comprar 40.000 millones de euros en el marco de su programa de compra de activos en abril, 30.000 millones en mayo y 20.000 millones en junio, antes de concluir las compras netas en el tercer trimestre. Esta reducción no es tan agresiva como la que habíamos previsto antes de la invasión de Ucrania, aunque sigue siendo una recalibración agresiva de la postura del banco. En diciembre, había previsto comprar 40.000 millones de euros en el segundo trimestre, 30.000 millones de euros en el tercer trimestre y 20.000 millones de euros en el cuarto trimestre para suavizar la transición desde el PEPP, que finalizará este mes según lo previsto.

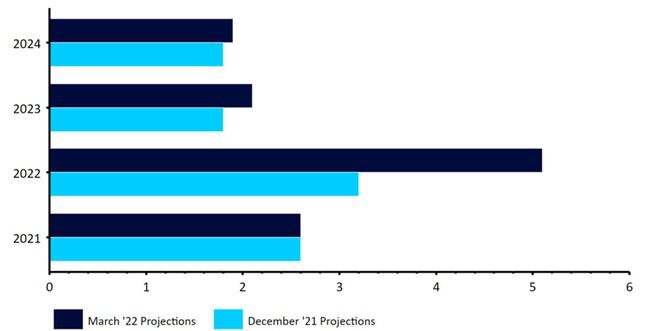

La rueda de prensa de la presidenta Christine Lagarde también fue muy hawkish. Como era de esperar, las previsiones de inflación del banco se revisaron al alza en respuesta a la guerra entre Rusia y Ucrania. Lagarde señaló que la inflación podría ser "considerablemente más alta" a corto plazo, y que el aumento de los costes de la energía podría lastrar la demanda. Ahora se prevé que la inflación del IPCA aumente al 5,1% en 2022 (frente al 3,2% previsto en diciembre), al 2,1% en 2023 (1,8%) y al 1,9% en 2024 (1,8%). Sin embargo, la revisión a la baja del crecimiento de este año fue sorprendentemente pequeña. Los expertos del BCE ven ahora una expansión del 3,7% en 2022 (sólo 0,5 puntos porcentuales menos que en diciembre), y del 2,8% en 2023 (frente al 2,9%). Consideramos que esta previsión es optimista, dada la fuerte dependencia del bloque de las importaciones energéticas de Rusia.

Gráfico 5: Previsiones de inflación del IPCA del BCE [marzo de 2022].

Source: Refinitiv Datastream Date: 23/03/2022

Los inversores reaccionaron negativamente a las declaraciones de Lagarde sobre los tipos de interés, aunque creemos que fue una reacción ligeramente exagerada. El banco señaló que cualquier ajuste de los tipos de interés se llevaría a cabo "un tiempo" después de que finalice el APP y sería gradual, con el banco retirando la promesa anterior de subir los tipos "poco después". No consideramos que esto sea una clara señal dovish, ya que la propia Lagarde señaló que ese "un tiempo" podría ser tan solo de una semana. Por el contrario, pensamos que este cambio de rumbo simplemente da al BCE flexibilidad a la hora de subir los tipos de interés. Adoptará un enfoque más dependiente de los datos, en lugar de uno dependiente del tiempo. Creemos que el banco arrojará más luz sobre la fecha de finalización del APP en la próxima reunión de abril.

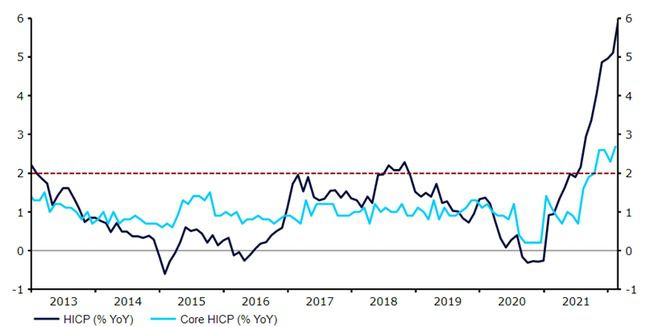

La principal preocupación de los responsables de las políticas sigue siendo el exceso de inflación en la zona euro. La inflación general anual se disparó hasta el 5,9% en febrero, su nivel más alto registrado, mientras que la inflación subyacente (menos volátil) también aumentó hasta el 2,7%. Creemos que la invasión de Ucrania tiene ramificaciones inflacionistas, sobre todo para Europa del Este y la Eurozona. La UE depende de Rusia aproximadamente en un 45% de sus importaciones de gas, y la noticia de la invasión hizo que los precios del gas en Europa subieran más de un 50% en un momento dado, aunque estos avances en los precios han disminuido desde entonces. En cualquier caso, creemos que los riesgos para la inflación de la zona euro están ahora sesgados al alza, no a la baja, y eso puede animar al BCE a subir los tipos de interés más rápido de lo previsto en la segunda mitad de 2022.

Gráfico 6: Índice de inflación de la zona euro (2013 - 2022)

Source: Refinitiv Datastream Date: 23/03/2022

Observamos que la economía de la Eurozona también se mantiene bastante bien, y debería estar bien respaldada por las continuas medidas adoptadas por los distintos gobiernos para eliminar las últimas restricciones de la COVID-19. El PMI compuesto de la actividad empresarial se ha mantenido cómodamente por encima del nivel de 50, que denota expansión, y en febrero fue mucho más fuerte de lo esperado. El índice subió a 55,5, su nivel más alto desde el mes de septiembre, impulsado en particular por el fuerte repunte de la actividad del sector servicios en Alemania y Francia. En marzo, el índice descendió a 54,5, pero de forma más leve de lo esperado, y sigue apuntando a una expansión relativamente fuerte. Tanto el sector manufacturero como el de los servicios muestran hasta ahora su resistencia a pesar de la guerra en Ucrania. El BCE ha rebajado moderadamente sus previsiones de crecimiento para este año y ahora espera que la economía de la eurozona crezca un 3,7%, frente al 4,2% previsto anteriormente.

Con sólo un par de excepciones, el euro se ha comportado peor que el resto de sus pares del G10 en los últimos seis meses. A nuestro entender, esto se debe a la postura todavía bastante prudente en materia de política monetaria adoptada por el Banco Central Europeo, que se espera que vaya por detrás de la mayoría de los principales bancos centrales a la hora de subir los tipos de interés en el actual ciclo de subidas. Dicho esto, vemos las consecuencias inflacionistas a medio plazo de la crisis, y eso podría animar al BCE a subir los tipos de interés a un ritmo más rápido de lo que el mercado está calculando actualmente, sobre todo en 2023.

Esperamos una nueva recalibración del APP en abril, con una primera subida de tipos en septiembre, como muy tarde, posiblemente de 25 puntos básicos. Creemos que a esto le seguirá otra subida de tipos en diciembre, y un ritmo de subidas mucho más agresivo en 2023 de lo que el mercado está calculando actualmente. Creemos que esto da lugar a un repunte del euro, dado que hay mucho menos margen para que los tipos de EE.UU. prevean nuevas subidas en 2022, y los diferenciales de tipos de interés existentes se reflejan en gran medida en los precios del mercado, en nuestra opinión.

Dicho esto, la fuerte dependencia de la UE de las importaciones de energía procedentes de Rusia hace que seamos menos optimistas con respecto a la economía de la zona euro que antes de la guerra, por lo que modificamos a la baja nuestras previsiones sobre el EUR/USD.

| |

EUR/USD

|

EUR/GBP

|

|

Q2-2022

|

1.12

|

0.84

|

|

Q3-2022

|

1.14

|

0.84

|

|

E-2022

|

1.15

|

0.84

|

|

Q1-2023

|

1.16

|

0.84

|

|

E-2023

|

1.20

|

0.85

|

Libra esterlina (GBP)

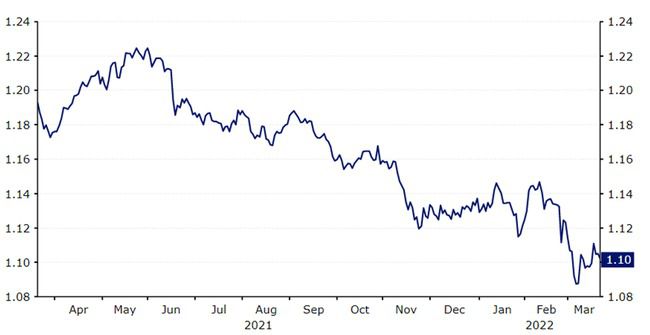

La libra fue una de las divisas que mejor se comportó dentro del grupo del G-10 en 2021, aunque en lo que va de año, y debido a la invasión de Ucrania, se ha depreciado frente a la mayoría de los pares con menor riesgo.

La libra tuvo un comienzo impresionante en 2022, alcanzando a mediados de enero máximos de dos meses y medio frente al dólar. Este movimiento se vio favorecido por la relajación de las restricciones impuestas para frenar el virus en Reino Unido y por las expectativas de que el Banco de Inglaterra subiera los tipos de interés este año a un ritmo agresivo. Sin embargo, desde entonces, la divisa británica ha cedido todas sus ganancias frente al dólar, y ha caído con fuerza después de que la invasión de Ucrania desencadenara la aversión al riesgo en los mercados. El cruce GBP/USD cayó brevemente por debajo del nivel de 1,30, aunque desde entonces se ha recuperado de algunas de estas pérdidas.

Gráfico 7: GBP/USD (marzo '21 - marzo '22)

Source: Refinitiv Datastream Date: 23/03/2022

A finales de 2021 los comunicados del Banco de Inglaterra fueron bastante confusos. La política monetaria se mantuvo estable en la reunión del Comité de Política Monetaria de noviembre, a pesar de las declaraciones hawkish del gobernador Andrew Bailey en octubre. En diciembre, el tipo de interés base del banco se elevó inesperadamente en 10 puntos básicos, después de que algunos miembros mostraran su preocupación por el impacto económico de la variante ómicron. En su reunión de febrero el Banco de Inglaterra subió los tipos por segunda vez, y sugirió que podría estar preparado para seguir endureciendo la política de forma agresiva en las próximas reuniones del Comité de Política Monetaria. Tal y como se había previsto, los tipos se incrementaron en marzo en otros 25 puntos básicos, hasta el 0,75%, aunque el CPM adoptó un tono más moderado de lo esperado en cuanto a futuros ajustes de la política monetaria.

La votación sobre los tipos de interés en marzo no fue unánime, ya que Jon Cunliffe sorprendió al discrepar a favor de no realizar ningún cambio. También esperábamos que al menos uno o dos miembros del Comité votaran a favor de una subida de 50 puntos básicos, sobre todo después de que cuatro lo hicieran en febrero. Según Cunliffe, "los efectos negativos muy importantes del aumento de los precios de las materias primas en los ingresos y la actividad reales de los hogares" justificaron su voto en contra. El Comité de Política Monetaria también suavizó su tono sobre los tipos de interés. En su declaración, el Banco de Inglaterra señaló que un mayor endurecimiento de la política "podría ser apropiado", un cambio con respecto a sus mensajes de febrero, en los que afirmaba que "probablemente sería apropiado". Los inversores esperaban que el banco mantuviera su tono agresivo en materia de tipos, por lo que el cambio es significativo.

También nos sorprendieron las opiniones del banco sobre la inflación a largo plazo. A corto plazo, el banco espera que la inflación alcance el 8% en el segundo trimestre, y posiblemente una tasa mayor más adelante en el año. Sin embargo, las actas señalan que "a más largo plazo, se espera que la inflación retroceda sustancialmente y posiblemente en mayor medida de lo que se esperaba en febrero". Los responsables políticos también se mostraron cada vez más preocupados por el impacto de la subida de precios en el crecimiento del Reino Unido, especialmente por el aumento de los precios de las materias primas. En las actas se afirmaba que se esperaba que la alta inflación reprimiera la actividad económica durante el resto del año.

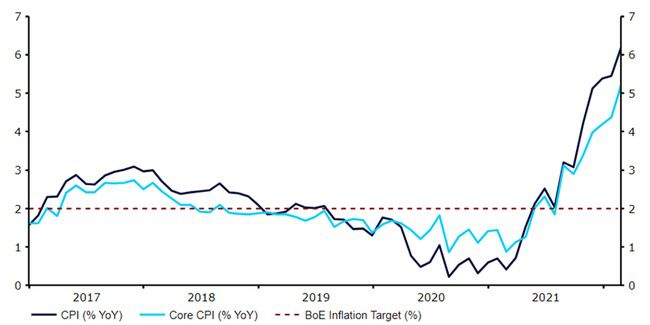

A pesar del cambio de postura del banco, seguimos pensando que se prevén nuevas subidas de los tipos de interés, incluso en la próxima reunión de mayo. El mercado laboral está tenso y la inflación va a seguir aumentando a medida que la guerra de Ucrania eleve las facturas de la energía. La inflación en el Reino Unido sigue estando muy por encima del objetivo del 2% del Banco de Inglaterra, con una tasa de crecimiento de los precios al consumo que alcanzó el 6,2% en febrero, su nivel más alto desde marzo de 1992. El aumento de la inflación subyacente ha sido igualmente llamativo, ya que esta medida, normalmente menos volátil, ha aumentado hasta el 5,2%. Con la supresión del tope impuesto por el Gobierno a los precios de la energía en abril y el mantenimiento de los precios de las materias primas en niveles elevados, seguimos considerando que los riesgos para la inflación en Reino Unido están orientados al alza.

Gráfico 8: Tasa de inflación del Reino Unido (2017 - 2022)

Source: Refinitiv Datastream Date: 23/03/2022

Creemos que la eliminación de todas las restricciones y protocolos de aislamiento en Reino Unido también ofrece una perspectiva favorable al crecimiento a corto plazo. Los datos de actividad correspondientes a 2022 han sido hasta ahora bastante alentadores. El PMI compuesto volvió a subir a 59,9 en febrero, muy por encima de las previsiones de los economistas, y su nivel más alto desde junio. En marzo, el índice sólo se redujo ligeramente, hasta 59,7, y sigue apuntando a una expansión relativamente fuerte a pesar del riesgo asociado a la guerra de Ucrania. Las ventas al por menor también se recuperaron bien de la desaceleración causada por la ómicron en diciembre, aumentando un 1,9% intermensual en enero, su mayor ritmo de crecimiento en nueve meses. Los datos de febrero, sin embargo, defraudaron: las ventas disminuyeron inesperadamente un 0,3% intermensual. De cara al futuro, las perspectivas de crecimiento son algo más inciertas, sobre todo por los elevados precios al consumo. La previsión del PIB del Banco de Inglaterra para este año se revisó ligeramente a la baja en febrero, aunque esto fue antes de la guerra de Ucrania.

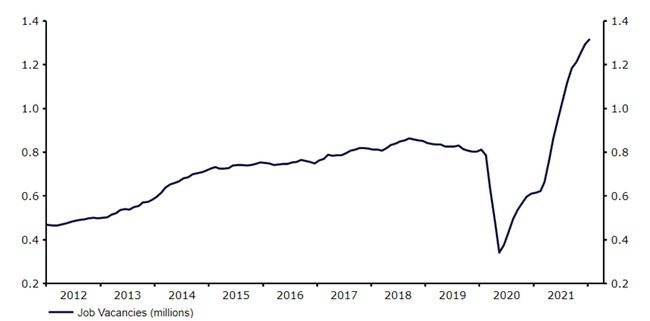

Un punto positivo sigue siendo el buen comportamiento del mercado laboral británico. La tasa de desempleo bajó al 3,9% en los tres meses anteriores a enero, su nivel más bajo en dos años. El crecimiento de los salarios también sigue siendo sólido, con un aumento de los ingresos semanales medios, incluidas las primas, del 4,8% interanual en los tres meses anteriores a enero. También hemos observado un aumento continuo de las ofertas de trabajo, que alcanzaron un récord de 1,3 millones en los tres meses anteriores a enero. En nuestra opinión, esto debería presionar los salarios hacia arriba, creando otro riesgo para la inflación de Reino Unido.

Gráfico 9: Ofertas de empleo en el Reino Unido (2012 - 2022)

Source: Refinitiv Datastream Date: 23/03/2022

Dado que el riesgo derivado de la pandemia es ahora insignificante y que la inflación de Reino Unido sigue superando cómodamente el objetivo del 2% del BoE, seguimos pensando que este año se prevén nuevas subidas por parte del Banco de Inglaterra, incluso ya en la reunión de mayo. Sin embargo, pensamos que el ritmo de las subidas quizás no sea tan rápido como habíamos anticipado anteriormente, a la luz de la creciente atención del banco a la ralentización del crecimiento del Reino Unido. El Comité de Política Monetaria podría incluso anunciar una pausa en el ciclo de subidas después de la reunión de mayo, lo que podría dificultar que el banco suba los tipos de forma tan agresiva como el mercado está valorando actualmente. Según los swaps, los inversores esperan el equivalente a otras cinco subidas de tipos de 25 puntos básicos en el transcurso de las seis reuniones restantes de este año. Esto puede ser ahora un poco exagerado.

En vista del giro de la política monetaria del Banco de Inglaterra, estamos ajustando a la baja nuestras previsiones sobre la libra esterlina, ligeramente más de lo que hemos hecho con nuestras previsiones sobre el euro. Esta modificación a la baja también refleja el riesgo para el crecimiento creado por la guerra en Ucrania, que creemos que añade algo de prima de riesgo a la mayoría de las monedas europeas.

| |

GBP/USD

|

GBP/EUR

|

|

Q2-2022

|

1.34

|

1.20

|

|

Q3-2022

|

1.36

|

1.19

|

|

E-2022

|

1.37

|

1.19

|

|

Q1-2023

|

1.38

|

1.19

|

|

E-2023

|

1.42

|

1.18

|

.")

Si (

Si ( No(

No(