Las divisas de Europa del Este han tenido un comportamiento mixto desde principios de año. id:76302

El florín húngaro y la corona checa se han apreciado, la cotización del zloty polaco prácticamente no ha variado en lo que va de año y el leu rumano se ha debilitado. El rumbo que han tomado estos movimientos y, en la mayoría de los casos, los tipos de cambio reales frente al euro (el punto de referencia para las monedas de estos países) se han ajustado bastante a nuestras previsiones.

Gráfico 1: CZK, HUF, PLN y RON [% de variación frente al euro] (2021)

Source: Refinitiv Datastream Date: 03/09/2021

Tras un periodo de inquietud en los mercados a principios de año por el notable empeoramiento de la pandemia, vimos un repunte, sobre todo de las divisas que se acercan a los ciclos de subida de los tipos de interés. Hungría y República Checa empezaron a subirlos en junio y desde entonces han seguido por la senda del endurecimiento. El zloty polaco se quedó atrás, debido en buena parte a la política monetaria ultraflexible del banco central, que no ha decidido subir los tipos de interés ni reducir oficialmente su programa de 'quantitative easing'. Dicho esto, la postura de los miembros del Comité de Política Monetaria parece estar cambiando últimamente, puesto que las tasas de inflación han aumentado considerablemente durante el verano.

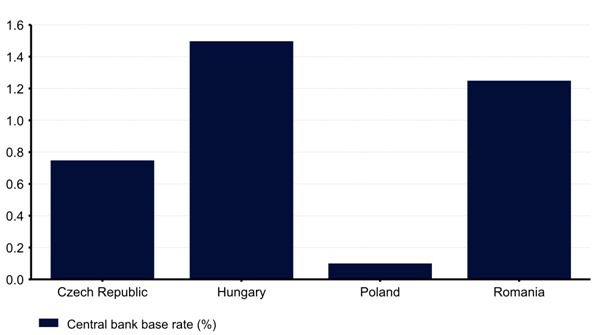

Gráfico 2: Tipos de interés básicos de los bancos centrales [principales países de Europa Central y del Este]

Source: Refinitiv Datastream Date: 03/09/2021

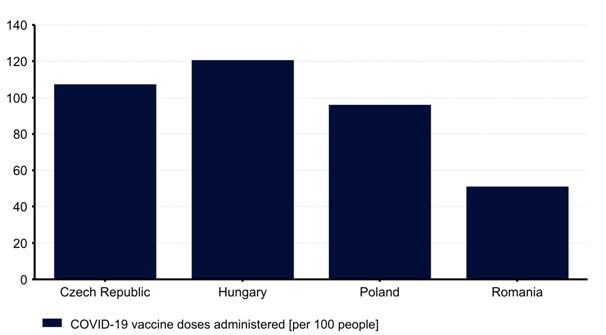

El principal factor que ha impedido la subida inmediata de los tipos de interés en Polonia ha sido la incertidumbre que rodea a la pandemia. Como se esperaba, los países de Europa Central y del Este han experimentado un descenso en el número de contagios, hospitalizaciones y muertes durante los meses de verano. Sin embargo, los programas de vacunación de la región se han quedado por detrás de la media de la UE*. En este sentido, Rumanía ha sido especialmente preocupante, ya que sólo ha administrado 51 dosis por cada 100 personas, en comparación con la media de la UE de casi 120 dosis.

Gráfico 3: Dosis de vacunas COVID-19 administradas [por cada 100 personas, principales países de la CEE]^

Source: Refinitiv Datastream Date: 03/09/2021

Los expertos esperan una nueva ola en la región para este otoño. A pesar de la rápida propagación de la variante delta, que se esperaba que constituyera en torno al 90% de los casos en la UE a finales de agosto, nos parece improbable que se vuelvan a imponer las duras restricciones a nivel nacional y esperamos fuertes cifras del gasto de los consumidores y las empresas. Por lo tanto, creemos que continuará el fuerte crecimiento de las economías de la región.

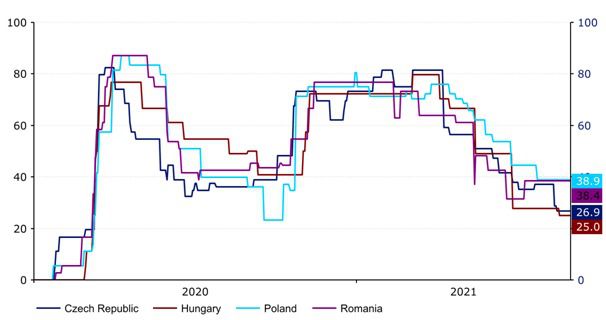

Gráfico 4: Índice de rigor de la respuesta gubernamental frente al COVID-19 [principales países de Europa Central y del Este] (2020 - 2021)

Source: Refinitiv Datastream Date: 03/09/2021

También creemos que el ánimo hacia las divisas de los mercados emergentes en general mejorará dentro de nuestro horizonte de previsiones, ya que la amenaza del virus para la salud y la economía mundial debería ser menor. Creemos que estas cuatro monedas tienen una ventaja sobre las de mercados emergentes no europeos por su pertenencia a la Unión Europea. Esto, en nuestra opinión, ha llevado a que sean percibidas con menos riesgo entre los inversores. Además, suelen tener bases macroeconómicas sólidas, comparables a las de países más desarrollados, presentan bajas primas de riesgo político y no dependen de las materias primas. Esto hace que la volatilidad sea normalmente menor que la observada en muchos otros mercados emergentes y avala nuestra opinión sobre su recuperación.

Los principales factores diferenciadores que determinan nuestras previsiones para las divisas europeas son las posturas adoptadas por los respectivos bancos centrales de la región en materia de política monetaria y los fundamentos económicos. Esperamos que continúen los ciclos de subidas de los tipos de interés en Hungría y República Checa, y creemos que Polonia probablemente se unirá a ellos pronto con subidas graduales. Los tres países tienen cuentas corrientes equilibradas o positivas, lo que creemos que debería favorecer una apreciación de sus monedas. Dado que Rumanía sigue luchando con su elevado déficit por cuenta corriente, creemos que probablemente la moneda seguirá siendo presionada y se debilitará gradualmente. Los insuficientes esfuerzos de Rumanía en materia de vacunación constituyen un riesgo adicional.

*Los datos de vacunación de COVID-19 utilizados en este informe son los últimos disponibles en Our World in Data.

^La eficacia del programa de vacunación en Hungría es más difícil de comparar, ya que, además de las vacunas autorizadas en la UE, depende de otras vacunas.

Corona Checa (CZK)

El rápido endurecimiento de la política monetaria y los sólidos fundamentos económicos del país respaldan nuestra visión de que la corona seguirá apreciándose en 2021 y 2022 al nivel que preveíamos en diciembre de 2020.

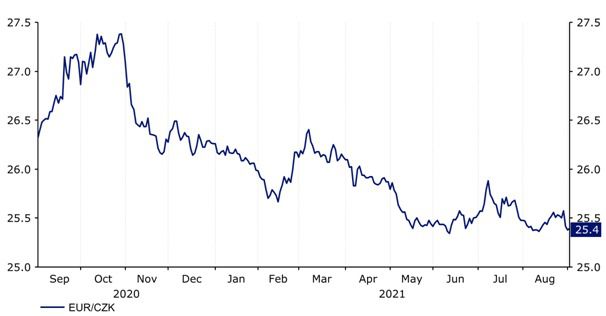

La corona checa se ha apreciado frente al euro en torno a un 3% en lo que va de año. En junio, el tipo de cambio EUR/CZK cayó a su nivel más bajo desde marzo de 2020, aunque la corona ha retrocedido ligeramente desde entonces y ahora cotiza en torno al nivel de 25,4 (gráfico 5).

Gráfico 5: EUR/CZK (Sep '20 - Sep '21)

Source: Refinitiv Datastream Date: 03/09/2021

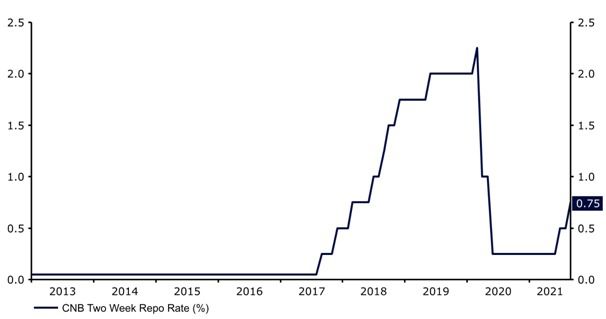

Creemos que el repunte de la corona se debió principalmente a la rápida subida de los tipos de interés por parte del Banco Nacional Checo. El BNC comenzó a subir los tipos en junio, aunque estos movimientos ya se habían sugerido con antelación y eran de esperar. En agosto, el Comité de Política Monetaria subió los tipos en otros 25 puntos básicos, situando el tipo repo de referencia a dos semanas en el 0,75%. El mercado espera que los tipos sigan subiendo antes de fin de año hasta aproximadamente el 1,5%, y que alcancen en 2022 niveles similares a los de antes de que comenzara la pandemia.

Gráfico 6: Tipo repo a 2 semanas del Banco Nacional Checo (2013 - 2021)

Source: Refinitiv Datastream Date: 03/09/2021

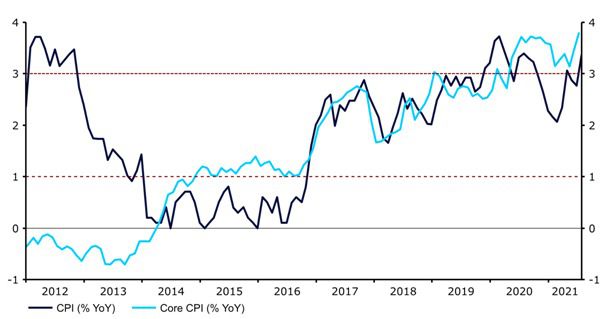

Las drásticas subidas de los tipos de interés han sido el resultado de la acumulación de presiones inflacionistas que han hecho que la inflación general vuelva a acercarse o superar el límite máximo del objetivo de inflación del BNC (2%±1 p.p.) desde abril. En julio, los precios de consumo aumentaron un 3,4%, el ritmo más rápido en un año. Es importante destacar que la inflación subyacente también ha subido al 3,8%, su nivel más alto en más de 14 años. Los indicadores de crecimiento de los precios en República Checa han sorprendido (al alza) durante la mayor parte de los últimos cuatro meses.

Gráfico 7: Tasa de inflación de la República Checa (2012 - 2021)

Source: Refinitiv Datastream Date: 03/09/2021

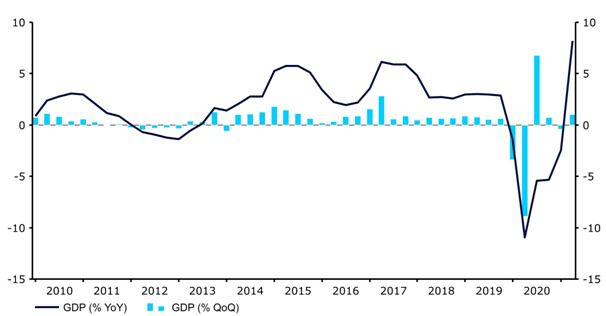

Los datos de crecimiento han mostrado el patrón opuesto, sorprendiendo notablemente en sentido contrario en el segundo trimestre. Esto fue especialmente desconcertante si se tiene en cuenta que la mayoría de los indicadores mensuales han apuntado a un fuerte crecimiento. Por ejemplo, el PMI manufacturero -sector más importante en este país que en el resto de la UE y las otras tres economías analizadas en este informe-, aumentó hasta un máximo histórico de 62,7 en junio, antes de atenuarse a 61,0 en agosto. La economía sólo creció un 1% en términos trimestrales, tras una contracción del 0,3% en el primer trimestre. Esto se traduce en que el país aún está lejos de alcanzar los niveles de PIB anteriores a la pandemia, a diferencia de sus pares regionales que han logrado este objetivo o se acercan ya a él. Sin embargo, esto no es tan sorprendente si se tiene en cuenta que el PIB del país se vio especialmente afectado en 2020 y que, en general, parece tener un potencial de crecimiento inferior al del resto de países.

Gráfico 8: Tasa de crecimiento del PIB de República Checa (2010 - 2021)

Source: Refinitiv Datastream Date: 03/09/2021

El crecimiento económico debería verse favorecido por la llegada de fondos de la UE procedentes del programa de recuperación, sobre todo teniendo en cuenta que se espera que el dinero empiece a llegar a República Checa antes que a los otros tres países analizados en este informe. La situación, por lo general buena, del mercado laboral del país también debería favorecer el crecimiento. Aunque las principales medidas de apoyo a los trabajadores han concluido con la reapertura de la economía, la tasa de desempleo del país sigue siendo relativamente baja, del 3,7%, ligeramente inferior a la del mismo momento del año pasado.

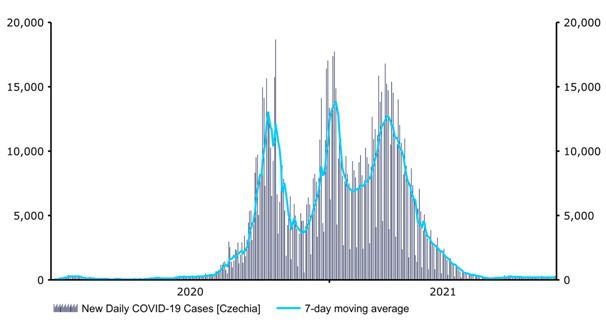

La recuperación no parece especialmente amenazada por el COVID. La vacunación ha tenido un gran éxito, con aproximadamente el 54% de la población del país ya totalmente vacunada. Esto ha contribuido a un importante descenso de los nuevos contagios, hospitalizaciones y fallecimientos, que actualmente se mantienen en sus mínimos históricos o cerca de ellos, y ha permitido la vuelta a niveles más normales de actividad económica. El éxito del programa de vacunación también disminuye el riesgo de que una nueva ola vuelva a traer las fuertes restricciones. Las medidas puestas en marcha en el país se encuentran entre las más moderadas de la UE, y el índice de rigurosidad frente al COVID-19 elaborado por la Universidad de Oxford se sitúa actualmente en 26,9, su nivel más bajo desde el inicio de la pandemia. Para una economía especialmente abierta como la checa, las interrupciones en las cadenas de suministro podrían plantear algunos problemas, aunque no esperamos que tengan un gran impacto en su recuperación.

Gráfico 9: Nuevos contagios por COVID-19 en República Checa (Mar '20 - Sep '21)

Source: Refinitiv Datastream Date: 03/09/2021

Seguimos esperando una apreciación de la corona checa en los próximos trimestres. Además de contar con unos de los mejores fundamentos macroeconómicos de la región (si no los mejores) y una cuenta corriente positiva, el país está actualmente inmerso en un ciclo de subidas de tipos de interés bastante agresivo. En nuestra opinión, esto debería equilibrar el efecto negativo de una situación exterior algo menos favorable, como un dólar estadounidense más fuerte de lo esperado y la propagación de la variante delta en todo el mundo.

| |

USD/CZK

|

EUR/CZK

|

GBP/CZK

|

|

Q3-2021

|

21.4

|

25.3

|

30.2

|

|

E-2021

|

21.0

|

25.0

|

29.8

|

|

Q1-2022

|

20.6

|

24.9

|

29.4

|

|

Q2-2022

|

20.4

|

24.9

|

29.4

|

|

E-2022

|

19.9

|

24.7

|

28.9

|

Florín Húngaro (HUF)

Seguimos manteniendo una opinión positiva sobre el florín húngaro, sobre todo teniendo en cuenta el intenso ciclo de subidas de tipos de interés del MNB iniciado en junio.

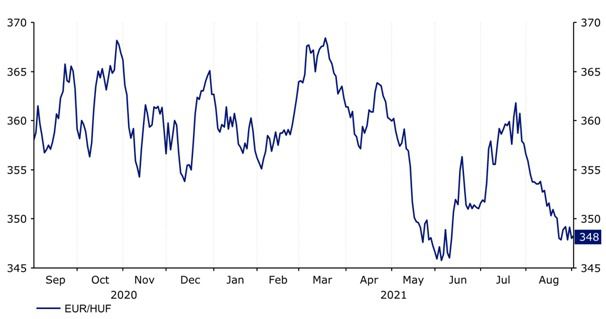

El florín húngaro ha tenido un comportamiento mixto en lo que va de año. En junio, el EUR/HUF cayó a su nivel más bajo de los últimos diez meses aproximadamente, cuando el rally de los mercados emergentes cobró fuerza y el banco central del país avisó de que estaba previsto el inicio de un ciclo de subidas de los tipos de interés. A partir de entonces, la divisa se ha visto presionada por los acontecimientos externos desfavorables -sobre todo por el repunte del dólar estadounidense-, y actualmente cotiza cerca del nivel de 350 frente al euro (gráfico 10).

Gráfico 10: EUR/HUF (Sep '20 - Sep '21)

Source: Refinitiv Datastream Date: 03/09/2021

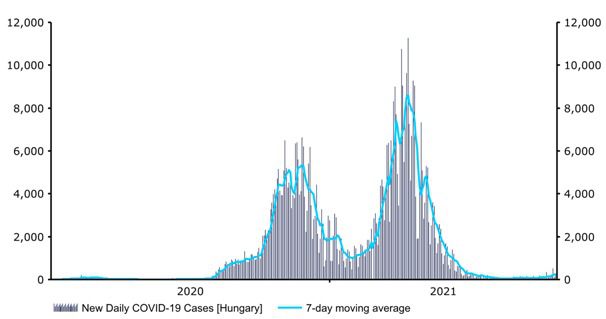

La pandemia ha mejorado en Hungría notablemente desde nuestro último informe sobre el HUF en abril. Gracias al éxito de la campaña de vacunación, durante los meses de verano se han reducido los contagios hasta alcanzar las cifras más bajas desde agosto del año pasado (gráfico 11). Las nuevas hospitalizaciones y la mortalidad también han disminuido considerablemente, lo que ha permitido una atenuación de las restricciones. Según el índice de rigurosidad de la respuesta gubernamental frente al COVID-19 elaborado por la Universidad de Oxford, las medidas en vigor del país son actualmente las segundas más permisivas de la UE, después de las de Estonia y a la par que las de Lituania. También están en los niveles menos estrictos desde marzo de 2020.

Gráfico 11: Nuevos contagios por COVID-19 en Hungría (Mar '20 - Sep '21)

Source: Refinitiv Datastream Date: 03/09/2021

La mejora de la situación ha permitido a la economía húngara recuperarse con bastante rapidez. Hemos visto aumentos bastante pronunciados en el PMI manufacturero de Hungría desde abril, cuyo índice subió a 55,9 en agosto (su nivel más alto desde mayo de 2019). Esto también ha ido acompañado de una mejora del mercado laboral y del aumento de las ventas minoristas.

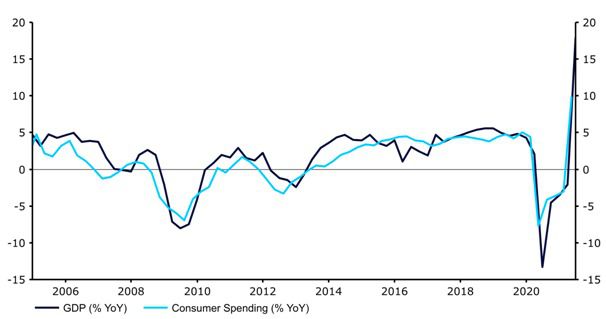

En el 3,9%, la tasa de desempleo del país se sitúa en su nivel más bajo desde abril de 2020. La presión salarial parece haberse suavizado, pero la media de tres meses, con un 7,5% interanual, es un aumento considerable. Tanto los datos de crecimiento del PIB del primer como del segundo trimestre han sorprendido positivamente, con una expansión de la economía del 2% y del 2,7% respectivamente. El segundo trimestre supuso el cuarto aumento trimestral consecutivo del PIB y el primero en el que se registró un crecimiento positivo en términos interanuales, tras cuatro registros negativos consecutivos (gráfico 12).

Gráfico 12: Tasa de crecimiento del PIB de Hungría (2005 - 2021)

Source: Refinitiv Datastream Date: 03/09/2021

Teniendo en cuenta los datos económicos actuales y previstos, y presuponiendo que solo se produzca un ligero revés en la economía del país por un aumento de los contagios, nos mantenemos positivos en cuanto a las perspectivas económicas de Hungría. Aunque la aprobación del plan económico del país por parte de la Comisión Europea y la posterior liberación de los fondos se ha retrasado, el crecimiento del país probablemente reciba el apoyo del fondo de recuperación de la UE en algún momento.

Desde un ángulo más pesimista, cabe decir que los indicadores económicos de la economía húngara se encuentran entre los peores de Europa Central y del Este si se tiene en cuenta la deuda y la posición exterior del país. Si bien los puntos clave de ambas son por lo general fuertes en comparación con el amplio espectro de los mercados emergentes, destacan de forma negativa cuando lo hacen con la mayoría de sus vecinos de la región. A diferencia de los otros tres países incluidos en este informe, el ratio deuda/PIB de Hungría superaba el umbral del 60% de la UE antes de la pandemia, a pesar de la mejora de las finanzas públicas en los últimos años, favorecida por el sólido crecimiento económico y los bajos déficits fiscales. Hungría también tiene el mayor nivel de deuda externa de los cuatro. La balanza por cuenta corriente del país debería seguir equilibrada, aunque el país no ha experimentado aumentos de una magnitud similar a los de República Checa y Polonia.

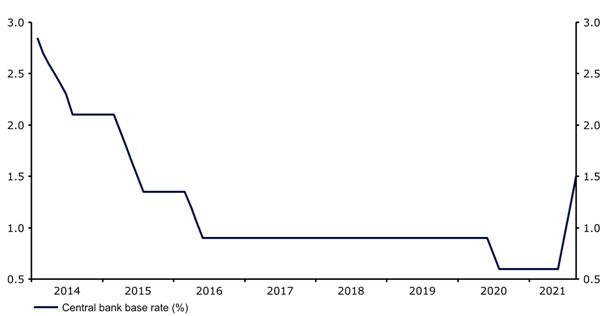

Hungría ha sido por lo general uno de los países de los mercados emergentes con mayores presiones inflacionistas, y así sigue siendo el caso, con un incremento de los precios del 5,3 % interanual en junio, su nivel más alto desde octubre, antes de reducirse al 4,6 % en julio, aún por encima del objetivo del 3 %±1. Paralelamente, la inflación subyacente se situó en el 3,5%. La elevada inflación, unida a la preocupación por el impacto de un florín más débil, hizo que el Banco Nacional de Hungría (MNB) se convirtiera en junio en el primer banco central de la región en subir los tipos de interés, incrementando el tipo de referencia en 30 puntos básicos. En julio y agosto se produjeron otras subidas de la misma magnitud, y el banco señaló que se preveía un nuevo endurecimiento. Estas subidas supusieron un cambio significativo en la política del banco central y fueron las primeras en una década.

El tipo de referencia del MNB, que actualmente se sitúa en el 1,5% (gráfico 13), es ahora el más alto de la UE, habiendo superado recientemente al de Rumanía. Además de las subidas de tipos, el banco también ha eliminado en los últimos meses algunos instrumentos utilizados para favorecer la economía durante la época de crisis y ha empezado a ralentizar el ritmo de las compras en el marco de su programa de compra de bonos. La postura del MNB hace pensar que el banco seguirá endureciendo su política monetaria, y ahora se espera al menos una subida más antes de que acabe el año. Las fuertes subidas de los tipos son una de las principales razones por las que seguimos previendo un florín más fuerte.

Gráfico 13: Tipo básico del BC de Hungría (2014 - 2021)

Source: Refinitiv Datastream Date: 03/09/2021

La fortaleza del USD, el aumento de las apuestas sobre la normalización de la política monetaria de la Fed y la reactivación de la pandemia a escala mundial han perjudicado a las divisas de los mercados emergentes durante la mayor parte del verano. Sus débiles fundamentos macroeconómicos hacen que el florín sea particularmente sensible a los cambios repentinos en el sentimiento del mercado. Dicho esto, el endurecimiento de la política monetaria, que esperamos que continúe en los próximos meses, debería proteger a la moneda de una depreciación más pronunciada. Dadas nuestras expectativas de endurecimiento de la política del MNB, corregimos ligeramente a la baja nuestra previsión sobre el EUR/HUF.

| |

USD/HUF

|

EUR/HUF

|

GBP/HUF

|

|

Q3-2021

|

292

|

345

|

412

|

|

E-2021

|

286

|

340

|

406

|

|

Q1-2022

|

279

|

337

|

398

|

|

Q2-2022

|

275

|

336

|

397

|

|

E-2022

|

270

|

335

|

392

|

Zloty Polaco (PLN)

Puede que el Banco Nacional de Polonia se haya resistido hasta ahora a subir los tipos de interés, pero teniendo en cuenta que lo más probable es que esta situación esté cerca, creemos que el zloty tiene el mayor potencial de subida entre las divisas de Europa Central y del Este.

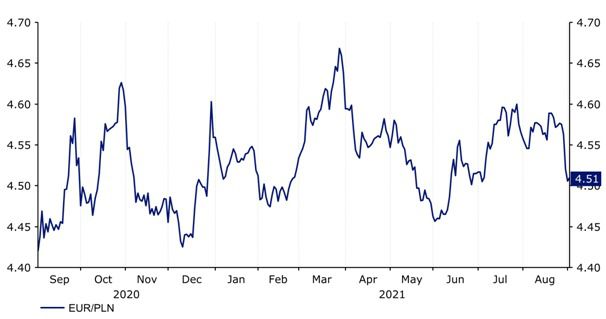

La divisa polaca ha tenido un comportamiento mixto desde principios de año. Primero subió, recuperándose tras una serie de intervenciones acometidas a finales de año por el Banco Nacional de Polonia con el fin de debilitar la moneda; después, el zloty volvió a sucumbir a la presión de la depreciación a finales de febrero y en marzo, afectado por el recrudecimiento de la pandemia y la mala coyuntura exterior, sobre todo por el aumento de los rendimientos en EE.UU. y la subida del dólar. La apreciación continuó hasta principios de junio, cuando el zloty alcanzó su nivel más fuerte desde diciembre. A partir de entonces, la divisa volvió a caer, cuando se aceleró el repunte del dólar tras el cambio de postura de la Reserva Federal. En el último mes, el tipo de cambio EUR/PLN se ha mantenido en su mayor parte dentro de un estrecho margen entre 4,55 y 4,60, pero hace poco superó ese margen al mejorar el ánimo del mercado y aumentar las apuestas sobre la normalización de la política monetaria (gráfico 14).

Gráfico 14: EUR/PLN (septiembre de 20 - septiembre de 21)

Source: Refinitiv Datastream Date: 03/09/2021

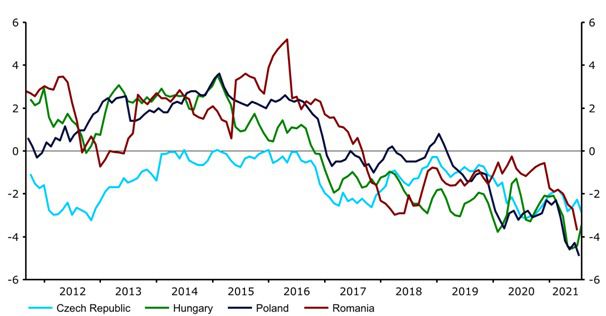

Como se ha indicado anteriormente, la mayoría de los factores que han afectado de forma negativa a la moneda polaca han sido externos. No obstante, el zloty no ha tenido tan buen comportamiento como sus pares regionales que normalmente cotizan en tándem: la corona checa y el forint húngaro. Parece que los factores clave que han lastrado la moneda han sido los tipos de interés reales extremadamente bajos del país (gráfico 15) y la falta de endurecimiento de la política monetaria por parte del Banco Nacional de Polonia. A finales de año y a principios de 2020 el banco señaló que podría bajar aún más los tipos de interés, que ya son mínimos, del 0,1%. Posteriormente, el banco ha cambiado de rumbo, aunque no ha propuesto explícitamente una subida de los tipos, al menos en sus comunicaciones oficiales.

Gráfico 15: Tipos de interés reales en Polonia, Chequia, Rumanía y Hungría (2011 - 2021)

Source: Refinitiv Datastream Date: 03/09/2021

A medida que la recuperación económica de Polonia se fue acelerando, la inflación aumentó hasta el 5% en julio y el 5,4% en agosto. Los precios subyacentes también están aumentando a gran velocidad, con un 3,7% en julio y previsiblemente en torno al 4% en agosto. La mejora de la situación económica también se aprecia en el mercado laboral, donde la tasa de desempleo, del 5,8%, ya es la más baja desde abril de 2020. El crecimiento de los salarios es notable, con un aumento de los sueldos de aproximadamente un 10% en los últimos tres meses con respecto al año anterior.

La mejora de las condiciones económicas y el aumento de las presiones sobre los precios han provocado un cambio de postura de algunos de los responsables de las políticas económicas. El presidente del BNP, Adam Glapiński, no se ha pronunciado al respecto, aunque varios miembros del Consejo de Política Monetaria han sugerido que apoyarían una subida de los tipos de interés. De hecho, los tres miembros del ala dura del CPM (Gatnar, Hardt y Zubelewicz) votaron a favor de una subida de tipos de 15 puntos básicos en junio y julio, e incluso el ala más moderada parece haber cambiado de opinión, según los últimos comentarios de Eryk Łon y Grażyna Ancyparowicz. El primero, que hasta ahora era el miembro más moderado del Comité de Política Monetaria, ha señalado una serie de condiciones que justificarían una subida, mientras que la segunda ha sugerido que octubre/noviembre sería el momento más temprano para pensar en subidas.

Creemos que las próximas reuniones se seguirán atentamente en busca de cualquier señal que indique que las subidas están a la vista. La reunión de noviembre será casi con total seguridad especialmente importante, ya que el banco central publicará nuevas previsiones de inflación y crecimiento. Asimismo, uno de los principales pretextos para mantener los tipos estables son los riesgos derivados de la nueva ola, y se espera que esta se produzca en otoño. Empezamos a pensar que las subidas podrían producirse antes de finales de 2021, aunque cabe la posibilidad de que el banco central espere hasta principios de 2022. Actualmente, el mercado apuesta por una subida antes de fin de año y espera que los tipos se eleven en un total de unos 50 puntos básicos en los próximos seis meses. Los primeros meses de 2022 traerán consigo cambios en el comité de política monetaria, ya que la mayoría de sus miembros serán sustituidos. El mandato del gobernador Glapinski finaliza a mediados de 2022, aunque parece muy probable que se mantenga en su puesto otros cinco años.

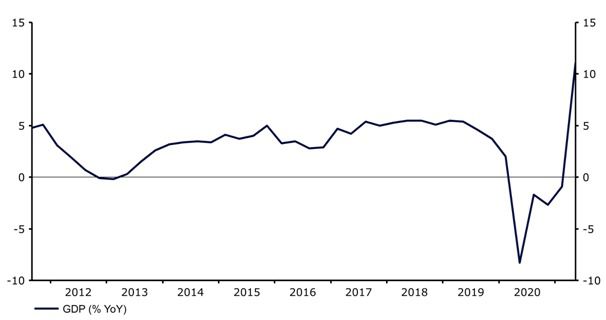

A pesar de las crecientes apuestas a favor de las subidas del BNP, el zloty sólo se ha beneficiado levemente. Pensamos que la moneda polaca sigue infravalorada y creemos que hay potencial para que la moneda se aprecie a raíz de las subidas, si nuestra hipótesis se hace realidad. El fortalecimiento del mercado laboral y la vuelta del PIB real a los niveles anteriores a la crisis hacen pensar que las perspectivas económicas de Polonia serán favorables. En el segundo trimestre, la economía se expandió un 2,1% en términos trimestrales y en dos dígitos (11,1%) en comparación con el año anterior, aunque esto último es en parte fruto de la baja base estadística del periodo referencial. Durante ese periodo, el consumo de los hogares ha sido el punto más positivo, aunque las inversiones fueron un poco desalentadoras. En general, la economía parece estar en vías de crecer aproximadamente un 5% este año y el próximo.

Gráfico 16: Tasa de crecimiento del PIB de Polonia (2011 - 2021)

Source: Refinitiv Datastream Date: 03/09/2021

Los fundamentos económicos de Polonia siguen siendo fuertes. De hecho, en el transcurso de la pandemia hemos sido testigos de una especial resistencia de las exportaciones, que ha llevado a un aumento de la cuenta corriente hasta el 3,5% del PIB en 2020. El superávit ha disminuido, aunque sigue siendo bueno, con más del 2% del PIB en una base móvil de 12 meses, según nuestras estimaciones. Esto no es especialmente negativo, ya que apunta a una recuperación del consumo y las inversiones. Las estadísticas fiscales de Polonia no son en absoluto preocupantes y son mucho mejores que las de la inmensa mayoría de los países de la UE, a pesar del importante apoyo del Estado, sobre todo en el momento de la primera oleada del virus del año pasado. El país está a la espera de nuevas ayudas mediante los fondos de la UE del programa de recuperación. Todavía no hay aprobación de la UE y el proceso se está alargando.

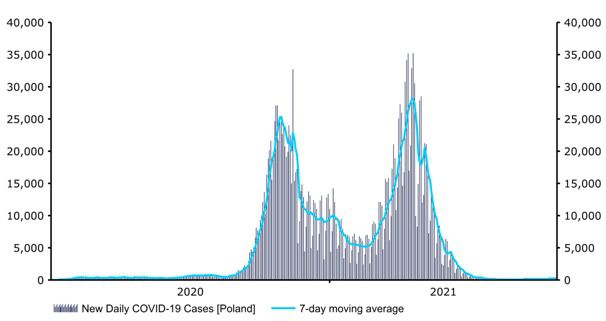

Además, los riesgos de Polonia a nivel interno para su recuperación parecen haberse desvanecido. El programa de vacunación del país ha tenido un gran éxito, con aproximadamente el 50% de la población totalmente vacunada en el momento de escribir este informe. Esto ha llevado a un descenso importante de los nuevos contagios, las hospitalizaciones y las muertes, que actualmente se mantienen cerca de los niveles más bajos desde la época de la primera ola, a finales del primer y segundo trimestre de 2020. No creemos que la expansión del virus a nivel nacional suponga una amenaza significativa para la economía de Polonia. Cada ola ha tenido un impacto menor en la economía y el éxito del programa de vacunación debería garantizar que la carga del sistema sanitario en caso de próximas oleadas sea previsiblemente soportable. Creemos que la situación externa presenta un mayor riesgo, en particular la interrupción de las cadenas de suministro, aunque todavía esperamos que la economía pueda superar cualquier problema potencial.

Gráfico 17: Nuevos contagios por COVID-19 en Polonia (marzo de 20 - septiembre de 21)

Source: Refinitiv Datastream Date: 03/09/2021

La fortaleza de los fundamentos macroeconómicos, el aumento de las expectativas de endurecimiento de la política monetaria en Polonia y la mejora del sentimiento de riesgo hacen que sigamos esperando una apreciación del zloty frente al euro. Dicho esto, hemos corregido recientemente a la baja nuestras previsiones sobre el EUR/PLN, y ahora esperamos una apreciación más gradual del zloty en los próximos trimestres debido a una situación exterior menos favorable. Este movimiento sigue a la corrección también a la baja de nuestras previsiones sobre el EUR/USD a la luz de la divergencia de las posturas de política monetaria entre la Fed y el BCE.

| |

USD/PLN

|

EUR/PLN

|

GBP/PLN

|

|

Q3-2021

|

3.77

|

4.45

|

5.32

|

|

E-2021

|

3.70

|

4.40

|

5.25

|

|

Q1-2022

|

3.61

|

4.37

|

5.16

|

|

Q2-2022

|

3.55

|

4.33

|

5.11

|

|

E-2022

|

3.43

|

4.25

|

4.97

|

Leu Rumano (RON)

Creemos que los débiles fundamentos de Rumanía deberían seguir afectando al leu y esperamos que la divisa continúe con su tendencia de depreciación gradual, a pesar de que el Banco Nacional de Rumanía está aplicando una política monetaria más restrictiva.

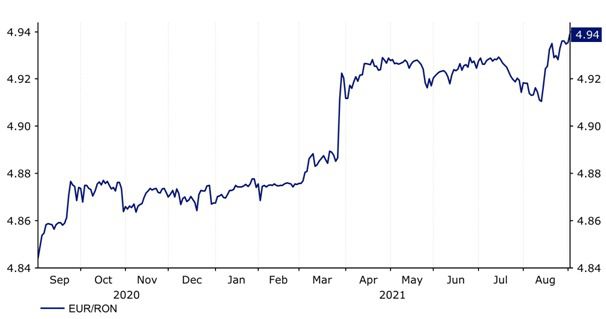

El leu rumano (RON) ha perdido aproximadamente un 1,5% de su valor frente al euro en lo que va de 2021. El par EUR/RON se ha mantenido relativamente estable, mucho más que sus pares regionales durante la mayor parte del año (gráfico 18). Lo atribuímos principalmente al hecho de que la moneda rumana está mucho más controlada por su banco central que sus homólogas regionales: el leu suele ser una de las monedas menos volátiles a nivel mundial.

Gráfico 18: EUR/RON (septiembre de 20 - septiembre de 21)

Source: Refinitiv Datastream Date: 03/09/2021

La economía del país se está recuperando tras una contracción del 3,9% en 2020. Los avances han sido bastante notables, ya que el PIB de Rumanía ha crecido de forma constante en términos trimestrales, un 2,5% y un 1,8% en el primer y segundo trimestre, respectivamente. El crecimiento también volvió a ser positivo en términos anuales en el segundo trimestre, aunque sólo se han publicado los datos preliminares del PIB y los detalles son escasos. Las lecturas mensuales que cubren el periodo han sido más bien dispares. El crecimiento debería seguir apoyándose en la mejora de las condiciones del mercado laboral. La tasa de desempleo cayó al 5% en junio, su nivel más bajo desde marzo de 2020, y en julio sólo fue levemente superior. Además, la ayuda esperada del programa de recuperación de la UE debería reforzar su economía en el futuro.

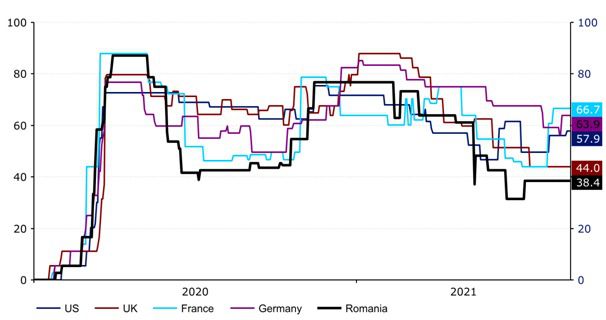

La situación en cuanto al COVID-19 ha mejorado notablemente, ya que la media de contagios semanal cayó a dos dígitos en junio hasta alcanzar su nivel más bajo desde marzo de 2020. Las hospitalizaciones y los fallecimientos han seguido el mismo camino, lo que ha permitido al país abrir su economía relativamente pronto y de forma importante. En el momento de redactar este informe, el índice de rigor de la respuesta del país frente al COVID-19, elaborado por la Universidad de Oxford, se sitúa en 38,4, lo que indica que siguen existiendo leves restricciones. Esta cifra está justo por encima del nivel más bajo que ha tenido desde el inicio de la pandemia.

Gráfico 19: Rumanía frente al G3 - Índice de rigor de la respuesta gubernamental frente al COVID-19 (marzo '20 - septiembre '21)

Source: Refinitiv Datastream Date: 03/09/2021

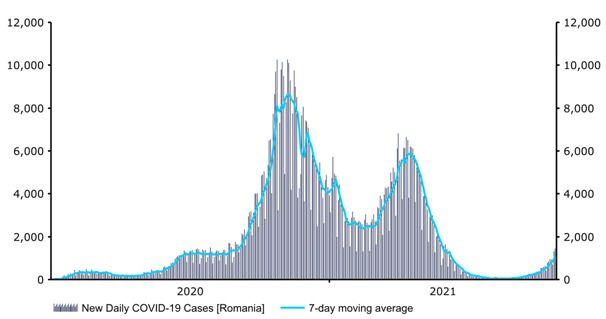

Dicho esto, los resultados de la vacunación en Rumanía han sido relativamente poco satisfactorios. Podría decirse que el de Rumanía ha sido un caso atípico en la Unión Europea y sólo ha distribuido 51 dosis de las vacunas por cada 100 personas, menos de la mitad de la media de la UE (un problema que está relacionado con la demanda y la desconfianza en las autoridades). De hecho, el país ha vendido y donado sus reservas sobrantes a países de dentro y fuera de Europa. La indecisión de los rumanos en cuanto a las vacunas puede haber contribuido al reciente aumento de contagios y muertes que aún no se ha visto en los otros tres países de Europa Central y del Este que cubrimos en este informe. Debido a la baja aceptación de la vacuna, que sigue siendo muy inferior a la media de la UE, Rumanía parece correr un mayor riesgo de sufrir otra ola que sus vecinos y, de hecho, los casos ya están aumentando.

Gráfico 20: Contagios de COVID-19 en Rumanía (Mar '20 - Sep '21)

Source: Refinitiv Datastream Date: 03/09/2021

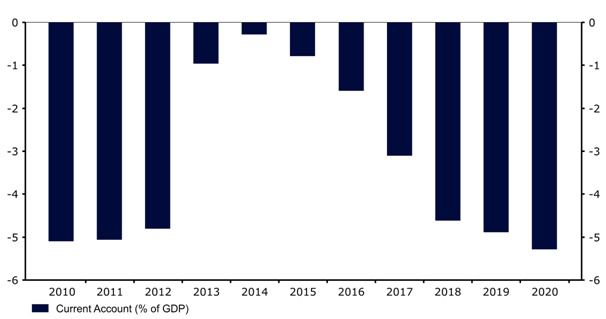

Uno de los factores económicos clave en los que nos centramos en el contexto de Rumanía y el leu es el gran déficit por cuenta corriente del país, uno de los mayores entre los países de la UE. Este déficit se ha deteriorado en los últimos seis años, alcanzando el 5,3% del PIB en 2020 (gráfico 21) y, si sigue su trayectoria actual, probablemente terminará el año 2021 en un nivel similar. Este desequilibrio es una de las principales razones por las que creemos que el leu probablemente seguirá presionado para una depreciación frente al euro.

Gráfico 21: Cuenta corriente de Rumanía [% del PIB] (2010 - 2020)

Source: Refinitiv Datastream Date: 03/09/2021

Unos de los argumentos en contra de la continua debilidad del leu es el endurecimiento de la política monetaria por parte del Banco Nacional de Rumanía (BNR). El crecimiento de los precios en el país ha aumentado con fuerza, con una inflación del IPC que alcanzó el 5% interanual en julio, su nivel más alto desde septiembre de 2018, y muy por encima de la banda superior del objetivo de inflación del país del 2,5%±1 p.p. Los precios subyacentes han sido mucho más apagados, con una inflación subyacente ajustada que creció al 3% en julio. El Banco Nacional de Rumanía ha modificado hace poco al alza sus previsiones de inflación, y ahora espera que el crecimiento de los precios alcance el 5,6% a finales de año, frente al 4,1% previsto en mayo. Ahora se espera que la inflación vuelva a situarse dentro de la banda objetivo en el tercer trimestre de 2022, dos trimestres después de lo previsto en mayo.

Los comunicados de la última reunión, celebrada en agosto, tuvieron un tono más o menos agresivo. El gobernador del BNR, Mugur Isarescu, afirmó que el ciclo de endurecimiento ya ha comenzado, con la esterilización de la liquidez del mercado monetario por parte del Banco Nacional y el cese de las compras del tesoro. También confirmó que se estaba debatiendo la posibilidad de una subida de los tipos de interés este año. Los tipos del mercado monetario han subido desde finales de junio y su aumento se ha acelerado, alcanzando el 3M ROBOR el 1,6% por primera vez desde abril.

Gráfico 22: Media de los tipos ROBOR 3M de Rumanía (septiembre de 20 - septiembre de 21)

Source: Refinitiv Datastream Date: 03/09/2021

Las futuras subidas de tipos siguen siendo algo probable y tanto el mercado como el Banco Nacional de Rumanía parecen estar preparándose para ello. Creemos que el ciclo de subidas podría comenzar este año, pero es posible que el banco quiera abstenerse de realizar movimientos inmediatos teniendo en cuenta el riesgo del Covid, que parece ser mayor en comparación con sus vecinos debido a las bajas tasas de vacunación en el país. El calendario y el alcance de las posibles subidas no están claros, pero con las segundas tasas más altas de la UE los movimientos podrían ser más limitados que entre sus pares regionales.

En general, nos mostramos positivos en cuanto a las divisas de los mercados emergentes. Esperamos que la mayoría repunten y se recuperen en parte o por completo de las caídas que sufrieron como consecuencia de la pandemia. Sin embargo, el leu es una de las pocas excepciones. Creemos que los factores positivos para la moneda, como el endurecimiento de la política monetaria, no son suficientes para cambiar el rumbo del leu.

Rumanía sigue registrando importantes déficits por cuenta corriente y su baja tasa de vacunación también hace pensar que el potencial riesgo que supondría una nueva ola para su economía es mayor que el de la mayoría de sus vecinos. Por tanto, seguimos manteniendo nuestras previsiones y continuamos esperando una depreciación de la moneda frente al euro. En nuestra opinión, el nivel de depreciación de la moneda será seguramente moderado, teniendo en cuenta el comportamiento del leu en el pasado y el hecho de que sigue estando estrechamente controlado por el banco central.

| |

USD/RON

|

EUR/RON

|

GBP/RON

|

|

Q3-2021

|

4.16

|

4.91

|

5.87

|

|

E-2021

|

4.14

|

4.93

|

5.88

|

|

Q1-2022

|

4.08

|

4.94

|

5.84

|

|

Q2-2022

|

4.06

|

4.95

|

5.84

|

|

E-2022

|

4.00

|

4.96

|

5.80

|

con el mayor potencial de subida frente al euro entre las divisas de Europa Central y del Este")

Si (

Si ( No(

No(