Jornada de corrección bursátil tras la fuerte recuperación producida ayer por las esperanzas de los inversores de que el conflicto no vaya a más. Hoy vuelve a descender la volatilidad desde los niveles tan altos que alcanzó con el estallido de la guerra. id:81776

Sin embargo, el aislamiento a Rusia de los vínculos económicos mundiales ha perturbado los mercados de materias primas, desatando el temor a una mayor ralentización del crecimiento mundial y a un repunte de la inflación ya impulsado por los problemas de suministro relacionados con el covid.

Mientras tanto, Ucrania y Rusia no han logrado avanzar en la detención de la guerra y en la superación de las grandes diferencias que les separan, en las primeras conversaciones de alto nivel entre sus ministros de Asuntos Exteriores desde que comenzó la invasión rusa.

Ante la persistencia de elevadas presiones inflacionistas, el BCE ha anunciado una retirada más acelerada de su programa de compras de deuda (APP), y comprará en junio 20.000 millones de euros frente a 40.000 millones planeados este próximo mes de abril, y si las condiciones económicas lo permiten, finalizará el programa en el tercer trimestre de este año. Esto ha provocado una oleada mayor de ventas en la bolsa ya que muchos inversores esperaban que, como consecuencia de la guerra, pospusiesen esta decisión. Pero con la inflación acelerándose a 5,8% en febrero, la presidenta Christine Lagarde ha remarcado la mayor preocupación de la autoridad monetaria por los niveles de inflación récord que por el menor crecimiento económico, ambas tendencias aceleradas por la guerra.

En Asia, todos los principales índices bursátiles han cerrado con ganancias, a diferencia de ayer que no recogieron las subidas del resto de bolsas globales. En orden de subida, el Nikkei 225 japonés, ha destacado con un 3,9%, seguido del Kospi surcoreano con un 2,2%. Cerca del 1% han estado el Shanghai Composite (+1,2%), el Hang Seng hongkonés (+1,2%), el Sensex indio (+1,1%) y el ASX 200 australiano (+1,1%). En EEUU, el S&P 500 caía un 1,53% y el Nasdaq un 1,97% marcados por el miedo de que la inflación se acelere por sexto mes consecutivo. En España, el IBEX 35 ha cerrado por debajo de los 8.100 puntos tras caer un 1,15%. Entre sus componentes, han destacado las revalorizaciones de Sabadell (+3,70%), Bankinter (+2,97%) y Almirall (+2,96%). En contraste, en terreno negativo, las mayores caídas se han situado en Inditex (-4,46%), Cie Automotive (-4,44%) y Siemens Gamesa (-4,10%).

Renta fija

Los mercados de deuda soberana de Europa y EEUU han registrado una sesión de repuntes generalizados de rentabilidad después de que el BCE sorprendiera anunciando una aceleración de la retirada de estímulos ante la persistencia de la inflación. En las principales referencias a 2 años de la Eurozona las TIRes han aumentado más de 10 pb, mientras que en los bonos a 10 años se ha observado un repunte más desigual superando los 10 pb en los países periféricos frente al aumento de en torno a 5 pb del bono alemán.

En su reunión de política monetaria de hoy el BCE ha sorprendido a los mercados al anunciar que acelerará el proceso de retirada de estímulos, señalando que está más preocupado por la elevada inflación que por la desaceleración del crecimiento por la invasión de Ucrania. Tras el fin en marzo del programa adoptado a raíz de la pandemia (PEPP), estaba previsto que las compras bajo el programa APP se situaran en 40.000 millones de euros al mes desde abril hasta septiembre, y en 20.000 millones en el 4T. El nuevo plan anunciado hoy prevé que se reduzcan a 20.000 millones a junio, dejando abierta la posibilidad de su eliminación en el tercer trimestre. Tras este anuncio los mercados vuelven a anticipar una primera subida de tipos en la Eurozona en octubre.

Por otro lado, el BCE ha revisado al alza sus previsiones de inflación y a la baja las de crecimiento económico como consecuencia de la escalada de los precios de la energía por la guerra de Ucrania. Así, en su escenario central espera que el PIB de la Eurozona aumente un 3,7% en 2022 (anterior +4,2%), un 2,8% en 2023 y un 1,6% en 2024. Pese a todo, un escenario relativamente positivo que se apoya en las sólidas condiciones de la economía europea antes de la guerra de Ucrania, impulsada por la remisión de la variante ómicron, la gradual relajación de los cuellos de botella en las cadenas de suministro y la mejoría del mercado laboral.

Por su parte, proyecta que la inflación aumente en promedio un 5,1% en 2022 frente a la previsión anterior de un 3,2%, para situarse en 2024 en un 1,9% en línea con su objetivo a largo plazo.

En este contexto, las TIRes de los bonos de la Eurozona han recuperado en los últimos días las caídas que registraron en el inicio de la guerra al descontarse que el BCE iba a retrasar la retirada de estímulos, algo que ha descartado hoy.

Así, las principales referencias de la Eurozona a 10 años han aumentado sus rentabilidades de forma generalizada en el día de hoy. En concreto, la TIR del Bund alemán ha aumentado 4,5 pb hasta un 0,25%, y la yield del bono francés 7,3 pb a un 0,728%. Los repuntes de rentabilidad han sido superiores en los bonos periféricos, destacando el de 19,5 pb del bono italiano a un 1,87%. Por su parte la rentabilidad del bono español ha subido 10,8 pb a un 1,248%. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU subía 3,1 pb hasta un 1,985%. El Gilt a 10 años del Reino Unido, por su parte, se ha mantenido sin cambios respecto a ayer en un 1,52%.

Materias primas y divisas (a cierre de sesión europea)

Los precios del petróleo registran subidas tras las fuertes caídas sufridas en el día de ayer, superiores al 12% con las bolsas europeas ya cerradas. Las caídas se aceleraron tras las declaraciones del embajador de Emiratos Árabes Unidos en Washington, señalando que su país animaría a la OPEP a considerar una mayor producción para cubrir el déficit de suministro debido a las sanciones impuestas a Rusia tras invadir Ucrania.

Horas más tarde, el ministro de Energía de Emiratos Árabes Unidos, Suhail al-Mazrouei, afirmaba que su país estaba comprometido con el acuerdo vigente de la Organización de Países Exportadores de Petróleo y sus aliados, incluida Rusia, para aumentar el suministro de petróleo en 400.000 barriles diarios. No obstante, el Brent ha comenzado a consolidar niveles por encima de los 110 dólares por barril ante un reflejo de una situación de déficit estructural unida a un catalizador de los precios, como es el conflicto bélico.

La posibilidad de que la guerra en Ucrania interrumpa el suministro ha precipitado de nuevo un repunte del barril, que pone de manifiesto la elevada dependencia europea del gas y petróleo ruso. En efecto, los líderes de la UE han abordado este jueves la forma de desprenderse de los combustibles fósiles rusos y debatirán el ritmo de salida, así como su financiación, con algunos países miembros divididos sobre si sancionar o no.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 112,4 dólares, tras una subida de un 1%. La cotización del WTI (de referencia en EEUU) sube 0,6% hasta 109,4 dólares por barril.

Por su parte, los principales metales preciosos muestran datos mixtos, situándose el precio del oro cerca del nivel de 2.000 dólares por onza con una subida de 0,14%, y la plata un 1,60% hasta 26,24 dólares por onza. Por el contrario, el platino muestra un descenso de 0,95% y se sitúa en 1.073,2 dólares por onza. En el mercado de divisas la cotización del cruce eurodólar ha tenido una caída de 0,64% hasta 1,10. Por último, el Dollar Index se aprecia un 0,44% hasta 98,38 puntos.

Macro

Índice de Precios al Productor en Italia

En enero, los precios de producción industrial (IPP) en Italia se incrementaron un 9,7% respecto al mes anterior y un 32,9% en términos interanuales. Una evolución al alza explicada principalmente por la aceleración del crecimiento de los precios de la energía, la escasez de materias primas y los cuellos de botella.

Por segmentos, los precios de producción para la construcción de edificios residenciales y no residenciales aumentaron un 2,5% mensual, mientras que los de construcción de carreteras y líneas ferroviarias lo hicieron en un 2,1% mensual. Frente a enero de 2021, repuntaron un 6,4% y un 5,4%, respectivamente.

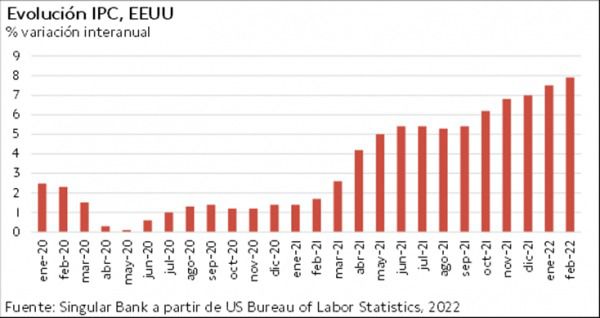

Inflación en EEUU

En febrero, la inflación de EEUU mantuvo su senda al alza al repuntar 0,4 pp hasta un 7,9% anual (vs. 7,5% anual el mes anterior), su mayor nivel desde enero de 1982, en línea con las expectativas de mercado. Paralelamente, en términos mensuales el nivel de precios creció un 0,8%, 0,2 pp por encima de su nivel de enero (0,6%).

Por su parte, la inflación subyacente, excluyendo energía y alimentos, registró un avance de 0,4 pp hasta un 6,4% anual (vs. 6,0% anual en diciembre), su mayor registro desde agosto de 1982. Una evolución explicada por el incremento del precio de los servicios de entretenimiento y los mayores costes de la vivienda. En contraste, se observó una moderación del incremento interanual del coste de la energía a un 25,6%, mientras que en el caso de los alimentos se situó en un 7,9%.

Peticiones de prestaciones de desempleo en EEUU

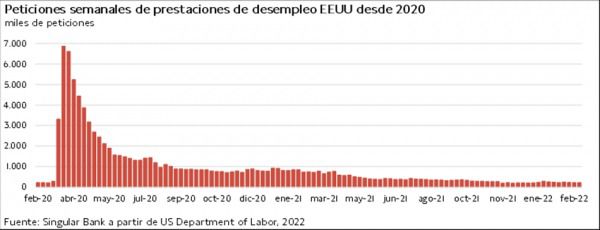

La pasada semana, las solicitudes semanales de prestaciones de desempleo en EEUU se incrementaron, cambiando así su tendencia a la baja del último mes y medio. En concreto, entre el 26 de febrero y el 5 de marzo se contabilizaron 227.000 nuevas solicitudes de prestaciones de desempleo, 11.000 más que la semana anterior y en torno a 10.000 más de lo estimado por el consenso de mercado.

Empresarial

Amazon (Hoy: 4,66%; YTD: -12,56%, a cierre de sesión europea)

La compañía tecnológica estadounidense Amazon ha anunciado un Split de sus acciones de 20-1 y un programa de recompra de acciones por valor de 10.000 millones de dólares, que sustituirá al establecido en 2016 de 5.000 millones de dólares, de los cuales había recomprado 2.120 millones de dólares.

Con esta operación la compañía sigue los pasos de sus competidores, entre los que destaca el split de Alphabet de 20-1 este año y de Apple y Tesla el año anterior 4-1 y 5-1, respectivamente. A su vez, busca reducir el valor de sus acciones y que sean más accesibles para el pequeño inversor, debido a un repunte en el valor de sus acciones que se ha disparado más de un 220% en los últimos 5 años. Adicionalmente, posee un market cap de más de 1.400.000 millones de dólares.

Este movimiento es el cuarto que realiza la compañía en sus 28 años de historia, siendo el último en septiembre de 1999.

Amazon busca mejorar su beneficio por acción con la recompra y dar más flexibilidad para manejar su capital. Todo ello en un entorno en el que la compañía es criticada por retribuir menos que sus competidores del sector tecnológico.

Por último, esta operación está sujeta a la aprobación en la junta general anual de accionistas que tendrá lugar el 6 de junio.

Repsol (Hoy: -0,22%; YTD: 13,30%), Telefónica (Hoy: 0,82%; YTD: 3,68%)

La compañía energética y petroquímica Repsol y la de servicios de telecomunicaciones Telefónica han anunciado una alianza mediante una joint venture al 50% para desarrollar el autoconsumo fotovoltaico.

Repsol aportará su experiencia en autoconsumo y multienergía, y Telefónica la capilaridad de sus canales y la fortaleza en la distribución. La alianza tendrá su propio equipo gestor y dispondrá de servicio de acompañamiento del cliente continuo desde el servicio pre-venta hasta el post-venta (asesoramiento, instalación, monitorización, mantenimiento y otros servicios de valor añadido en torno a la gestión energética del hogar).

La empresa conjunta busca dar servicio a particulares, comunidades de vecinos, y tanto pequeñas como grandes empresas, buscando el ahorro y la producción de su propia electricidad libre de emisiones de CO2.

Repsol posee más de 3.700MW de capacidad de generarión de bajas emisiones instaladas y aproximadamente 1,35 millones de clientes de electricidad y gas. A su vez, tras la alianza acordada ha actualizado su guidance, estimando en 2030 20GW de capacidad instalada.

Telefónica, por su parte, posee 5,9 millones de clientes entre familias y negocios a los que presta servicio de banda ancha y 18,5 millones de clientes móviles. Se prevé que el acuerdo obtenga las autorizaciones regulatorias en unos meses, momento desde el cual comenzará a prestar sus servicios.

Si (

Si ( No(

No(