No obstante, advierte de que nos enfrentamos a incertidumbres como el Brexit, que ya es una realidad, y las elecciones en EEUU, sin olvidar los efectos de la epidemia del coronavirus, en un momento inoportuno para China, dado que su crecimiento viene cayendo año tras año desde 2007. id:55145

El presidente del

Consejo General de Economistas de España,

Valentín Pich, ha presentado el

Observatorio Financiero “Informe enero 2020” (relativo al tercer cuatrimestre de 2019), elaborado por la Comisión Financiera de dicho Consejo General, en un acto que ha contado con la presencia destacada de

Luis Planas, ministro de Agricultura, Pesca y Alimentación del Gobierno de España, en el que también han participado el presidente de la Comisión Financiera del Consejo General de Economistas,

Antonio Pedraza, y el coordinador del Observatorio Financiero,

Salustiano Velo.

Durante la presentación, se han repasado los principales índices macroeconómicos correspondientes a 2019 y se han expuesto las previsiones del observatorio para 2020. En su intervención, Valentín Pich ha valorado de forma positiva el crecimiento del 2% del PIB. “La economía española está creciendo por encima de los países de nuestro entorno y el paro se ha reducido considerablemente, a pesar de que aún continúa siendo muy alto; pero hay que tener en cuenta que tenemos algunos retos ineludibles para este año, entre los que habría que destacar la transición ecológica, la integración social y la transformación digital, que deberíamos afrontar desde el liderazgo de manera perentoria”–ha señalado Pich.

Por su parte, Antonio Pedraza ha manifestado que “aunque nuestra economía crece a buen ritmo, este año nos enfrentamos a incertidumbres como el Brexit, que ya es una realidad, y las elecciones en EEUU, sin olvidar los efectos de la epidemia del coronavirus, en un momento inoportuno para China, dado que su crecimiento viene cayendo año tras año desde 2007, en que lo hacía al 14,2%, mientras que para este 2020 las previsiones eran del 6%”. A nivel interno, según Pedraza, “están pendientes de la aprobación de los nuevos presupuestos, el control de la deuda y del déficit, el problema sin resolver de las pensiones y la alta tasa de paro–a pesar de su bajada–, factores estos que pueden ralentizar nuestro crecimiento”.

En este sentido, Salustiano Velo ha manifestado que “el crecimiento del año 2019 es un elemento de tracción positiva para los primeros meses de 2020, que podría hacer de inercia para el resto del año y conseguir un crecimiento aceptable a final de año, manteniendo el diferencial con Europa”. Velo ha añadido que“se prevé un crecimiento del orden del 1,6% para este año en base a la demanda interna favorecida por el mantenimiento de unas condiciones financieras holgadas.”

De las CONCLUSIONES del Observatorio Financiero “Informe enero 2020” (correspondiente altercer cuatrimestre de 2019), cabe resaltar las siguientes:

INDICADORES ECONÓMICOS Y POSICIÓN EXTERIOR

El año 2019 se ha caracterizado por un debilitamiento de la trayectoria expansiva de la economía mundial, como consecuencia principalmente de las tensiones comerciales internacionales. De hecho, el crecimiento mundial ha sido inferior al 3%. Por su parte, la economía de la zona euro creció un 1,2%, el menor ritmo desde 2014 y un descenso de siete décimas respecto a 2018.

A nivel mundial los Bancos Centrales, como consecuencia de esta ralentización, continúan con las medidas de política monetaria expansiva, con el fin de asegurar unas condiciones de financiación favorables que respalden el gasto en consumo y la inversión empresarial. Las restricciones comerciales o el abandono del multilateralismo pueden causar un efecto negativo en el crecimiento a nivel mundial.

En el caso de España, el PIB ha crecido el 2% en 2019, cuatro décimas menos que en 2018, aunque superior al crecimiento de las economías de nuestro entorno. Este crecimiento continúa apoyado en la demanda nacional, no obstante, en el 4º trimestre esta ha descendido hasta 1,2 desde el 1,8 del 3º trimestre.

En el 4º trimestre, el consumo privado se ha moderado ligeramente dos décimas, pasando del 1,4% al 1,2%; la inversión ha descendido un 0,3%, básicamente por la caída de la construcción (-3,5%), y se ha mantenido unritmo de crecimiento del consumo público similar al 3º trimestre.

Así mismo se ha apreciado un crecimiento importante de las exportaciones de bienes y servicios, y un descenso significativo de las importaciones, compensando de forma significativa la bajada de la demanda interna.

El superávit por cuenta corriente supera los 24 mil millones de euros, a pesar del balance negativo de la balanza de rentas, que está suficientemente compensado por el superávit de la balanza de bienes y servicios que se mantiene en torno a los 32 mil millones de euros.

La creación de empleo se ha moderado. La población activa aumenta en torno al 1% acercándose a los 20 millones y la tasa de paro está en el 13,8%.

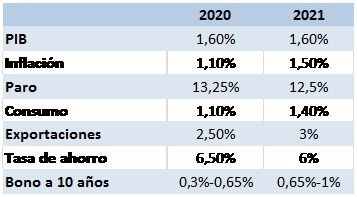

Previsiones 2020-2021: Para el 2020 se estima un crecimiento de nuestra economía del orden del 1,6% basándose en la demanda interna favorecida por el mantenimiento de unas condiciones financieras holgadas y, sobre todo, por la tracción positiva del crecimiento de 2019.

Nuestras previsiones para 2020 y 2021 se expresan en el cuadro siguiente:

Teniendo en cuenta la desaceleración de la economía prevista para el primer semestre del 2020 y la política monetaria del BCE de tipos de interés cero no ayudarán, se estima que el IPC no superará significativamenteel 1%.

La tasa de ahorro de los hogares se estima entorno al 6,5% sobre la renta disponible, algo superior al año 2019.

Por lo que respecta a la previsión de la tasa de paro en este año 2020, en coherencia con el mejor dato de 2019, actualizamos nuestra previsión, que creemos que podría situarse en torno al 13,25% en 2020 (considerando un crecimiento del PIB del 1,6%).

TIPOS DE CAMBIO Y COTIZACIONES MATERIAS PRIMAS, PETRÓLEO E ÍNDICES BURSÁTILES

El año 2019 ha sido, a pesar de las incertidumbres creadas por la guerra comercial entre EEUU y China y el BREXIT, un magnífico año para los mercados, a diferencia de 2018 en que prácticamente todos los activos financieros cerraron con pérdidas.

El mayor incremento lo registró el mercado americano, con una subida de su principal índice, el Standard &Poor’s 500, de un 28,9%, siguiéndole de cerca los principales mercados europeos. La Bolsa española, debido básicamente a la composición del IBEX 35, quedó rezagada, con un alza del 11,8%.

Preveíamos que el IBEX 35 cerrara el año en torno a los 9.650 puntos, nivel que se alcanzó el día 3 de enero de 2020. Para 2020 mantenemos nuestra previsión de que el IBEX cierre en torno a los 10.500 puntos ya que, si bien se han reducido notablemente las dos incertidumbres básicas de 2019 (la guerra comercial entre Estados Unidos y China, y el Brexit), todavía existe un largo camino, en ambos casos, para que las incertidumbres se disipen en su totalidad.

En Latinoamérica, destacan Argentina y Brasil con unas subidas en el MERVAL y en el BOVESPA, de un 37,6% y un 31,6% respectivamente. También fue un buen año para las Bolsas Asiáticas (Shanghai Compositum de China, 22,3%, y NIKKEI 225 de Japón, un 18,2%)

El comportamiento de los índices bursátiles internacionales, en 2019, se ha visto impulsado básicamente por los buenos resultados empresariales y por las perspectivas de retraso en la normalización de las políticas monetarias de los Banco Centrales.

En cuanto al año actual, hay que destacar la aparición de la epidemia del coronavirus en China, cuyo impacto inicial en las Bolsas Chinas fue nulo por estar cerradas por la celebración del año lunar de la Rata. La reapertura de las Bolsas chinas el día 3 de febrero ha provocado, como era de esperar, fuertes caídas del Shanghai y del Shenzhen, de un 7,72% y un 8,45%, respectivamente.

En cuanto a los comodities, hay que destacar el comportamiento del oro, con una revalorización del 20,46% en 2019, ya que ha actuado como activo refugio en los momentos de mayor incertidumbre; mientras que el precio del petróleo ha sufrido un fuerte impacto por el coronavirus, ya que la demanda de crudo por parte de China se ha desplomado, perdiendo la cota de los 55$/Barril.

En relación con el mercado de divisas y al nivel de variación anual, cabe destacar la depreciación del euro frente a la libra esterlina de un 5,62%; de un 5,19% frente al Yen, y del 2,38% respecto al dólar.

TIPOS DE INTERÉS EN LOS MERCADOS INTERBANCARIOS Y EN LOS MERCADOS DE DEUDA

Los tipos de interés siguen en un entorno de tipos negativos, debido básicamente a la continuidad de las políticas expansivas de los Bancos Centrales, para hacer frente a la ligera desaceleración económica internacional y a las bajas tasas de inflación.

El Euribor a un año, principal índice de referencia de las hipotecas en España, cerró el año en -0,261% y actualmente ha seguido su descenso hasta el-0,284%.

La prima de riesgo en España se ha reducido notablemente desde 117 puntos a finales de 2018, hasta los 67 puntos de finales del año 2019. Esta mejora en la prima de riesgo no es exclusiva de España ya que Portugal ha pasado de 147 a 65 puntos, Italia de 252 a 168 puntos y Grecia de 413 a 175.

En cuanto al indicador de estrés de los mercados financieros españoles, elaborado por la CNMV, este se sitúa en torno a 0,22, lo cual indica un bajo nivel de estrés. A la misma conclusión se llega al analizar la evolución del precio de los Credit Default Swaps (CDs).

INDICADORES DE POLÍTICA MONETARIA Y CRÉDITO, Y OTROS INDICADORES DE LAS ENTIDADES FINANCIERAS

Sigue la política laxa de los bancos centrales, confirmada a lo largo del pasado ejercicio, en base a los síntomas de desaceleración a nivel mundial.

La tasa de crecimiento del agregado monetario M3–expresión de liquidez–ha disminuido en la zona eurohasta situarse en el 5% en diciembre desde el 5,6% registrado en noviembre, mientras que, en España, en octubre (último dato conocido) lo hacía al 4,3%. Su principal contrapartida, la aportación del crédito al sector privado, ha tenido en diciembre una tasa de crecimiento de 3,7 puntos porcentuales en la zona euro, frente a los 3,5 puntos porcentuales en noviembre.

El balance del Eurosistema ha seguido aumentando en el año, representando el peso de España el 17,3% dentro del mismo.

Los fondos de inversión han recuperado su vitalidad en el 2019, después de un mal ejercicio en el año anterior.

La morosidad en los bancos cae hasta el 5,35%, mejorando un 1,04% en el año. Sigue la dificultad para obtener márgenes, si bien los depósitos se mantienen planos en su retribución, los créditos escasamente logran subirla un 0,1 p.p. en el año, bajando dentro de ellos 0,3 p.p los que se destinan al consumo (efecto competencia).

Si (

Si ( No(

No(