En diciembre, por primera vez en 2019, las tecnologías renovables producen más de la mitad de la electricidad en España. id:53661

El mercado diario de electricidad español va a cerrar 2019 en torno a 47,8 €/MWh, un 16,5% más barato que en 2018. Esta cifra está “por debajo de lo esperado, dado que no se han producido cambios significativos en el mix de generación, salvo el protagonismo puntual que ha logrado ocasionalmente la eólica”, explican los analistas de

Grupo ASE. De hecho, remarcan que “los mercados de futuros han mantenido a lo largo de todo el año una expectativa más elevada de precios en relación al mercado diario, hasta hace apenas unas semanas”. Lo que ha cambiado en el último año es el precio del gas, que prácticamente se ha reducido a la mitad.

Los bajos precios del gas en los mercados europeos se han trasladado al mercado eléctrico. El gas, la materia prima que utilizan las centrales de ciclo combinado, ha visto reducida su cotización prácticamente a la mitad, alrededor del 45-50%, en 2019. Y se prevé que se mantenga en niveles similares en 2020, por las circunstancias que afectan tanto a su demanda como a su oferta.

Las renovables crecen, pero precisan respaldo

En 2019 las fuentes de generación renovable han aumentado su presencia en cuanto a su potencia instalada un 10%. Paralelamente, su aportación en producción al mix de generación eléctrica ha crecido un 9,6%. Pero, debido a la irregularidad asociada a su funcionamiento y a las menores horas de producción frente a las energías convencionales, requieren de una tecnología de respaldo.

Diciembre ha sido el primer y único mes de 2019 en el que las renovables han generado más de la mitad de la energía. La aportación extraordinaria de eólica (26,9%) e hidráulica (22,6%) a raíz de la cadena de borrascas ha reducido la presencia del gas en el mix al 12,9%.

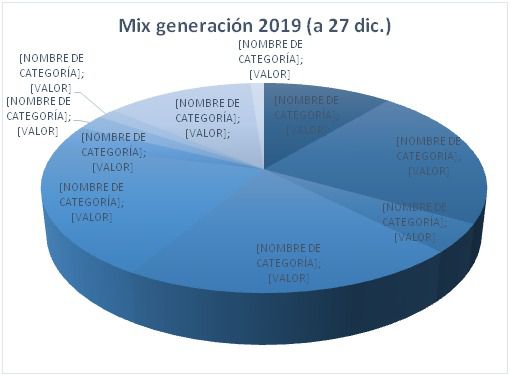

Pero a lo largo de 2019, el gas ha tenido un peso muy importante en el mix. La energía nuclear, la más constante, ocupa la primera plaza, con un 20,9% del total. Muy cerca, los ciclos combinados (gas), con un 19,8%, han crecido un 97%. En tercer lugar, la eólica con un 19,2% del total. A más distancia, la cogeneración (gas) ocupa el cuarto lugar, con el 12% del mix y la hidráulica es la quinta, con el 10,5%.

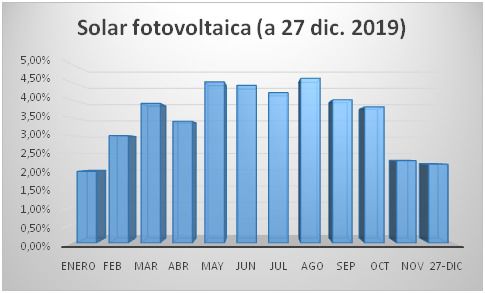

La solar fotovoltaica ha sido la tecnología renovable que más ha incrementado su potencia instalada en 2019, un 66%. Su producción eléctrica ha crecido también, un 48,4%. Sin embargo, su presencia aún es muy baja. Como muestra la siguiente gráfica, su periodo más productivo fue de mayo a septiembre. El pico lo marcó en agosto alcanzando apenas un 4,6% del mix.

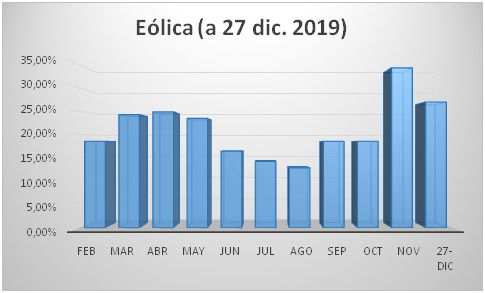

En la siguiente gráfica se aprecia cómo la eólica registró sus meses más bajos en verano, de junio (16,4% del mix) a agosto (12,8% del mix), muy por debajo de su mes más productivo: noviembre (34,2% del mix):

Al depender de la meteorología, las tecnologías renovables requieren fuentes de respaldo para garantizar el funcionamiento del sistema en respuesta a la demanda. Y ese papel lo ejercen en España las centrales térmicas (carbón) y de ciclo combinado (gas), por su agilidad para acoplarse al sistema. Sin embargo, su peso se ha invertido en los últimos tiempos: el gas ha ocupado el espacio dejado por el carbón.

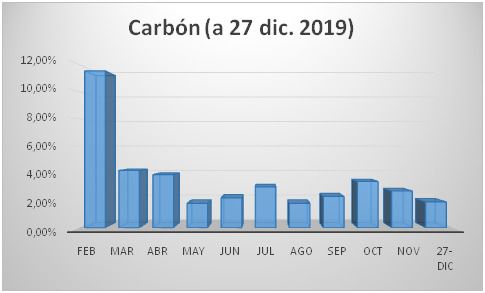

El carbón, por el encarecimiento de las emisiones de CO2, prácticamente ha desaparecido del mix energético: menos de un 5% anual, su aportación más baja desde que hay registros. Su tendencia a la desaparición del mix se observa en la siguiente gráfica:

La siguiente gráfica refleja cómo, en paralelo al retroceso del carbón, el gas incrementa su presencia. Los ciclos combinados elevaron su producción de junio a octubre. Tanto en julio como en agosto superaron el 30% del mix. En esos meses descendió la producción hidráulica y eólica y aunque subió la solar fotovoltaica, apenas tuvo impacto en el mix (4,6%).

El gas respalda el sistema y marca el precio de la luz

En 2018 las fuentes de respaldo (carbón y gas) fueron las causantes de la fuerte elevación del precio de la luz. Se debió al efecto CO2: “a consecuencia de su impacto en los costes de producción de las tecnologías fósiles (carbón y gas)”, según los analistas de Grupo ASE.

Y es que por cada euro que se incrementaba el precio de la tonelada de CO2, las centrales térmicas de carbón experimentaban un sobrecoste de 0,9 €/MWh que se trasladaba a sus ofertas. Sin embargo, el impacto fue mucho menor en el gas (0,4 €/MWh). Por eso el carbón fue perdiendo peso en el mix, mientras el gas ganaba ese terreno.

En 2019 se ha confirmado esta tendencia: la aportación de carbón al mix ha sido la más baja desde que hay registros: menos de un 5% anual, con un retroceso del 68% en relación a 2018. Enfrente, el gas ha ocupado ese hueco y ha acaparado el 21,9% de la producción anual de electricidad. Prácticamente ha duplicado su aportación al mix en el último año (+ 99%).

A lo largo de este año el mercado de CO2 se ha mantenido en los niveles de 25 €/ton, pero el gas se ha abaratado. Esto ha permitido que los ciclos combinados, que ya han absorbido el hueco dejado por el carbón, competir con el resto de tecnologías y convertirse en la principal fuerte de generación en 2019.

¿Por qué no se han cumplido las previsiones del mercado de futuros?

En 2018 el encarecimiento de la producción eléctrica de los ciclos combinados de gas se trasladaba al precio de la electricidad porque, como fuente de respaldo, su posición de entrada ‘natural’ en el mercado es la de ‘completar’ la hora. Y, por tanto, es habitual que el precio de su oferta cierre el precio. De esta forma, benefició al resto de tecnologías de generación, con menor coste de producción y, por tanto, mayor coste de oportunidad.

La negociación de contratos en el mercado de futuros contaba con el sostenimiento de esta tendencia que, de hecho, se ha mantenido a lo largo de casi todo el 2019. Lo que ha cambiado es el precio del gas, materia prima de los ciclos combinados.

“La oferta de Gas Natural Licuado (GNL) de Estados Unidos, extraído a través de ‘fracking’, ha inundado, literalmente, el mercado a lo largo de 2019. Y, además, esta circunstancia ha coincidido con una reducción de la demanda desde Asia”, exponen los analistas de Grupo ASE. Por eso los barcos en los que se transporta esta materia prima han desembarcado especialmente en Europa, hasta el punto de completar su elevada capacidad de almacenamiento, actualmente al 97%.

¿El gas va a continuar barato?

Todo apunta a que la demanda de gas será aún más débil en 2020, puesto que los almacenes europeos están llenos y ya no podrán absorber tanta producción desde el Atlántico y desde Asia. La demanda incluso podría caer. Corea del Sur y Japón, que son los principales importadores de Gas, van a diversificar su producción con nuevas plantas de generación nuclear y carbón. En China se han puesto en marcha 1.000 GWh potencia eficiente de carbón, por lo que tampoco se espera que crezca su demanda. Por tanto, resumen los analistas de Grupo ASE, “ese desequilibrio entre oferta, que todo indica que continuará siendo abundante durante 2020, y demanda, que se prevé débil, presionará el precio a la baja”.

Únicamente políticas dirigidas a descarbonizar la economía podrían desincentivar el uso de gas. Circunstancia que no se espera en su principal productor, Estados Unidos. Además, actualmente y mientras no mejore la capacidad de almacenamiento de electricidad, las centrales de ciclo combinado son la única tecnología capaz de responder con agilidad al sistema, ante la irregularidad en la producción de las fuentes renovables. Y su peso aún sería mayor si se apostara por la reducción de la energía nuclear. De hecho, apuntan los analistas de Grupo ASE, “varios informes aseguran que España deberá contar con más potencia de ciclos combinados para 2030. Cada megavatio de eólica deberá estar respaldado por 1 megavatio de ciclo combinado”.

Otros factores que han rebajado la factura

Los costes del sistema han bajado 1,5€/MWh. Es decir, están 21% por debajo del año pasado. Y, en este apartado, el coste de interrumpibilidad es el que más se ha reducido debido a la modificación de las condiciones de las subastas.

Una reducción de la demanda eléctrica. De acuerdo a Red Eléctrica Española la demanda ha descendido un 1,5% en 2019. También el índice ASE CTEI, en cuyo cálculo se tienen en cuenta el consumo eléctrico más de 400 medianas y pequeñas empresas, muestra un retroceso. Desde enero hasta octubre muestra un descenso acumulado del consumo del 1,04%.

También las condiciones meteorológicas, con temperaturas más suaves de lo habitual, que han reducido el consumo para calefacción. Y, paralelamente, más borrascas de lo habitual, que nos han dejado abundante viento y lluvias torrenciales que han obligado, con más frecuencia de lo corriente, a abrir las compuertas de los pantanos. Es decir, a incrementar la presencia de producción hidráulica a bajo coste.

Si (

Si ( No(

No(