Nuevamente no se ha registrado una tendencia definida entre los principales mercados de renta variable a nivel global, en un contexto en que los inversores evalúan si las revalorizaciones de las bolsas desde comienzos de año se prolongarán a cierre de 2021 y en 2022. id:78127

De esta forma, las variaciones al alza y a la baja no han sido especialmente significativas en la jornada de hoy, observándose un tono mixto en la región

Asia-Pacífico, que ha contrastado con el

rojo de

Europa y

EEUU (a cierre de los mercados europeos).

Así, el principal foco de atención de los analistas se ha situado en la publicación de los PMIs (índices de gestores de compras) preliminares de noviembre en una coyuntura marcada por el aumento de la incertidumbre respecto a la situación epidemiológica, que podría afectar al dinamismo de la actividad.

Todo ello en una coyuntura de crecientes presiones inflacionistas y en la que persisten las disrupciones en las cadenas de producción, proyectando un repunte de los precios más elevado y prolongado de los previsto inicialmente. Un hecho que tendría implicaciones tanto sobre la evolución de la economía real como de los mercados financieros.

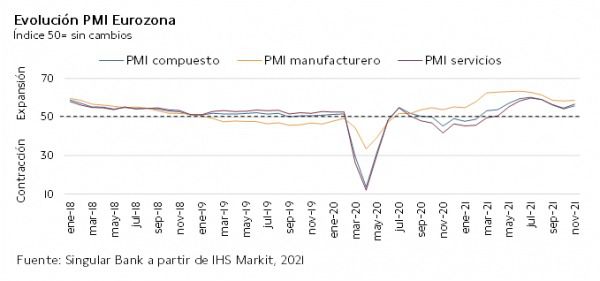

En este sentido, las cifras preliminares de noviembre de los PMIs se han situado por encima de las estimaciones del consenso de analistas, especialmente en la Eurozona, una vez que se preveía una caída de los indicadores manufacturero, de servicios y compuesto. Así, el PMI manufacturero de la zona monetaria europea ha repuntado ligeramente 0,3 puntos hasta 58,6 puntos (vs. 58,3 en octubre), mientras que el PMI servicios ha subido 2,0 puntos hasta 56,6 puntos. De esta forma, el indicador compuesto ha avanzado 1,6 puntos a 55,8 puntos.

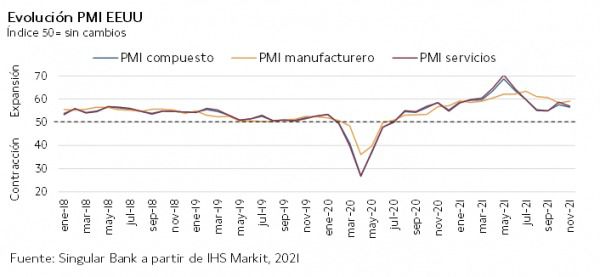

Por su parte, en EEUU, el mayor dinamismo del sector manufacturero contrasta con la evolución a la baja del sector servicios. En concreto, el indicador del sector servicios cae 1,7 puntos hasta 57,0 puntos, si bien el PMI manufacturero revierte su tendencia a la baja registrada desde julio, subiendo 0,7 puntos a 59,1 puntos.

Por otro lado, el punto de mira de los inversores se ha situado también en la noticia de que EEUU, en una acción coordinada con China, India, Corea del Sur, Japón y Reino Unido, ha decidido liberar 50 millones de barriles de crudo de su Reserva Estratégica de petróleo con el objetivo de frenar el incremento al alza de su precio y que la falta de oferta no frene la senda de crecimiento.

No obstante, a cierre de sesión europea, el petróleo registra variaciones al alza entre un 2,25% y un 3,00% una vez los inversores proyectan que el impacto de esta decisión sería limitado y podría provocar mayores tensiones entre EEUU y los países miembros de la OPEP+, tras su reiterada negativa a incrementar el ritmo de su producción con un mayor dinamismo.

En esta coyuntura, entre los principales índices de bursátiles de Asia-Pacífico, los inversores siguen tomando beneficios sobre las compañías tecnológicas chinas, como Alibaba o Tencent, lo que ha lastrado la evolución del Hang Seng hongkonés (-1,27%). A su vez, el Kospi surcoreano ha caído un 0,53%.

En contraste, en el resto de la región ha predominado el verde, registrando el ASX 200 australiano (+0,78%) el repunte más elevado. Por su parte, el Sensex indio ha recuperado, tras retroceder ayer un 1,96%, un 0,34%, mientras que el Shanghai Composite chino un 0,20% y el Nikkei 225 japonés un 0,09%.

En este entorno, en una jornada con varios vaivenes, en Europa el Footsie 100 inglés ha subido un 0,15%, mientras que el IBEX 35 español finalmente ha retrocedido un 0,07% a pesar de cotizar buena parte de la sesión en positivo. A su vez, el DAX 40 alemán ha registrado un retroceso de un 1,11% y el CAC 40 francés un 0,85%.

En España, el IBEX 35 (-0,07%) no ha podido continuar con su tendencia al alza registrada ayer. En concreto, ha cerrado en 8.815 puntos. Entre sus componentes, tanto Almirall (+3,00%) como Inditex (+2,71%) e IAG (+2,06%) han registrado revalorizaciones superiores al 2%. En contraste, las mayores caídas se han registrado en Fluidra (-4,90%) y en Telefónica (-4,37%).

Por su parte, en EEUU, tal y como ocurrió ayer, predomina el rojo entre los principales índices bursátiles de la región, siendo más significativa la toma de beneficios en el Nasdaq Composite (-1,07%). A su vez, el S&P 500 cae un 0,24%.

Renta fija

Los inversores al igual que en la jornada de ayer reducen su exposición en los principales mercados de deuda soberana a la espera de una mayor visibilidad sobre la situación epidemiológica, la evolución de la inflación y las decisiones de los bancos centrales en los próximos meses.

En este entorno, los repuntes de yield han sido especialmente significativos en las curvas de tipos de interés europeas, revirtiendo así parcialmente las caídas del último mes. La TIR del bono francés a 10 años se consolida en terreno positivo, la del bono italiano a 10 años supera el umbral del 1%, mientras que la del bono alemán a 10 años se sitúa en torno a un -0,25%.

De esta forma, los inversores evalúan como podría evolucionar la deuda soberana en los próximos meses en un contexto en que persisten varios factores de riesgo para la economía como las disrupciones en las cadenas de suministro y escasez de componente y la crisis energética, lo que podría dar lugar a niveles de inflación superiores a lo estimado en el escenario central de los principales organismos internacionales.

No obstante, el consenso de analistas prevé que en 2022 el BCE no realizará ningún movimiento al alza de sus tasas de interés oficiales, si bien la incógnita reside en cómo adaptarán el programa de compra de activos APP una vez el PEPP (establecido a raíz de la pandemia) finalice en marzo de 2022.

Entre las referencias a 10 años de la Eurozona, el movimiento al alza de las yield ha sido significativo, superando el umbral de 8 pb. En concreto, la TIR del bono italiano a 10 años ha subido 10,5 pb a un 1,059% y la del bono español 9,5 pb a un 0,509%.

Por su parte, entre los bonos soberanos del centro de la región, la rentabilidad del bono francés a 10 años ha aumentado 8,6 pb a un 0,134% y la del bono alemán a 10 años 8,1 pb a un -0,224%.

Fuera de la zona monetaria europea, los incrementos de los rendimientos en las referencias a 10 años han sido menos elevados, situándose la TIR del bono Gilta 10 años en un 0,994% (+6,3 pb). En EEUU, la yield del Treasury a 10 años sube a cierre de la sesión europea 2,9 pb a un 1,653%.

Materias primas y divisas (a cierre de sesión europea)

Predominio de las alzas del mercado del petróleo a cierre de la sesión europea, a pesar de la decisión de la Casa Blanca de liberar 50 millones de barriles de crudo de su reserva estratégica de EEUU con el objetivo de estabilizar el precio del crudo y moderar su impacto en el dinamismo de su actividad.

Así, el Gobierno estadounidense prestará a las compañías privadas 32 millones de barriles, en los próximos meses, al mismo tiempo que venderá 18 millones de barriles, de forma inmediata a mediados de diciembre.

En concreto, este movimiento, realizado en coordinación de China, India, Corea del Sur, Japón y Reino Unido, se ha producido tras la negativa de la OPEP+ en los últimos meses a incrementar su producción ante el incremento de la demanda en un contexto marcado por el aumento de la movilidad. En este sentido, India ha confirmado que liberará 5 millones de barriles de su reserva estratégica, mientras que Corea del Sur y Reino Unido (en torno a 1,5 millones de barriles) han confirmado que también usarán recursos de sus reservas de petróleo.

A pesar de esta medida, la evolución al alza del precio del mercado refleja la estrategia del ministro de energía de Emiratos Árabes Unidos (EAU), quien ha señalado que actualmente no sería lógico que su país incrementara su contribución en la producción global de crudo. Una circunstancia que estaría avalada con los datos técnicos recabados de cara a la próxima reunión de la OPEP+ de diciembre, que reflejarían un superávit (más oferta que demanda) de petróleo en el primer trimestre de 2022.

De esta forma, el barril Brent supera nuevamente el umbral de 80 dólares por barril a la espera de una mayor visibilidad sobre las próximas decisiones de la OPEP+. En este sentido, el petróleo Brent se eleva a 82,0 dólares por barril (+2,91%) y el WTI (de referencia en EEUU) avanza un 2,27% a 78,5 dólares por barril.

En contraste, los inversores infraponderan nuevamente el mercado de metales preciosos, que progresivamente elimina los avances registrados en las últimas semanas. El oro se sitúa por debajo de 1.800 dólares por onza (-0,84% a 1.789,5 dólares por onza). Adicionalmente, son significativos los retrocesos registrados en el platino (-3,77% a 975,9 dólares por onza) y en la plata (-3,13% a 23,6 dólares por onza).

En el mercado de divisas, tras varias jornadas a la baja, el cruce eurodólar se estabiliza en torno a 1,125 dólares por euro (+0,12%) en un contexto en el que el foco de la atención se mantiene en la evolución de la incidencia del coronavirus tanto en EEUU como en Europa. A su vez, el Dollar Index se sitúa en 96,5 puntos (-0,03%).

Macro

Indicadores adelantados: PMIs preliminares Europa y EEUU

- En la Eurozona, la primera lectura del índice PMI compuesto de IHS Markit, que comprende en torno al 85% de la muestra total utilizada para su registro final, muestra una aceleración del crecimiento de la actividad en noviembre. Una tendencia explicada por el mayor dinamismo del empleo, si bien se observa un aumento de las presiones inflacionistas y de la preocupación sobre su evolución futura ante la persistencia de los problemas en las cadenas de producción y el aumento de la incidencia de casos de covid-19 en Europa. Así, avanza 1,6 puntos respecto a octubre a 55,8 puntos (vs. 54,2 puntos), su nivel más alto en dos meses.

Por sectores, el PMI manufacturero repunta ligeramente 0,3 puntos hasta 58,6 puntos (vs. 58,3 en octubre), revirtiendo su tendencia a la baja del mes anterior ante el incremento de 0,5 puntos del subíndice de producción a 53,8 puntos. Por su parte, el PMI de servicios avanza 2,0 puntos a 56,6 puntos.

- En Alemania, el PMI compuesto de IHS Markit repunta 0,8 puntos a 52,8 puntos (vs. 52,0 puntos el mes anterior), revirtiendo la tendencia a la baja iniciada en septiembre. Por su parte, el indicador del sector manufacturero cae ligeramente a 57,6 puntos (vs. 57,8 anterior), su mínimo de los últimos diez meses. No obstante, se observa un mejora de 0,5 puntos del subíndice de producción hasta 51,7 puntos. Por su parte, el PMI de servicios se incrementa 1 punto a 53,4 puntos frente a las caídas significativas de los dos últimos meses.

- En Francia, en noviembre el PMI compuesto repunta 1,6 puntos hasta 56,3 puntos, frente a 54,7 puntos el mes anterior, representando el ritmo de expansión de la actividad empresarial más elevado en cuatro meses. Por su parte, el indicador manufacturero aumenta 1 punto a 54,6 puntos ante el avance de 1,9 puntos del subíndice de producción a 48,0 puntos (vs. 46,1 puntos en octubre). A pesar de ello, esta variable se mantiene en terreno de contracción tras su notable retroceso el mes anterior. Paralelamente, la actividad del sector servicios se incrementa 1,6 puntos a 58,2 puntos (vs. 56,6 puntos el mes anterior), su nivel máximo en 46 meses.

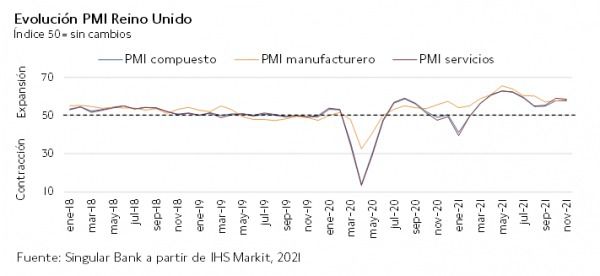

- En Reino Unido, según IHS Markit, el PMI compuesto retrocede ligeramente 0,1 puntos respecto al mes anterior hasta 57,7 puntos, mostrando nuevamente una tendencia inversa a la Eurozona tras su expansión de los meses previos. Por sectores, el índice adelantado de servicios retrocede 0,5 puntos hasta 58,6 puntos. En contraste, el PMI manufacturero se incrementa 0,4 puntos a 58,2 puntos, apoyado en el repunte de 1,6 puntos del subíndice de producción a 52,9 puntos (vs. 51,3 puntos en octubre).

-

- En EEUU el índice PMI compuesto preliminar de IHS Markit ha retrocedido en noviembre tras la mayor expansión de la actividad económica del mes anterior, registrando 56,5 puntos (-1,1 puntos). Su evolución se ha visto lastrada por la significativa caída del indicador del sector servicios hasta 57,0 puntos (-1,7 puntos), frente a la ligera mejora del PMI manufacturero a 59,1 puntos (+0,7 puntos). Todo ello en un contexto marcado por las limitaciones de capacidad de producción ante la escasez de materiales y mano de obra.

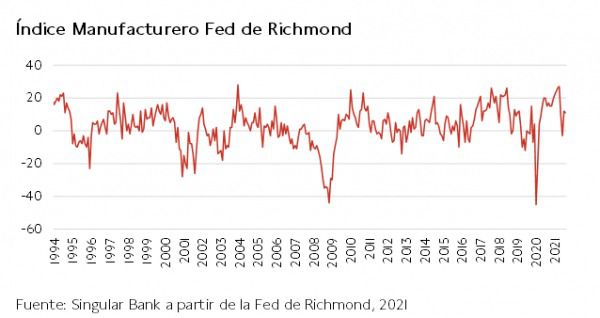

Índice de actividad manufacturera de la Fed de Richmond en EEUU

El índice compuesto de la Fed de Richmond se mantuvo prácticamente estable en noviembre, situándose en 11 puntos (vs. 12 puntos el mes anterior) ante la expansión de los tres componentes del índice: envíos, nuevos pedidos y empleo.

La acumulación de pedidos y los plazos de entrega continuaron aumentando, reduciéndose el índice de inventarios de productos terminados a su menor nivel de la serie histórica. En este sentido, las empresas proyectan que el stock continúe en niveles bajos, si bien se mostraron optimistas sobre la mejora de las condiciones en los próximos meses.

Por otro lado, los resultados de la encuesta han reflejado la mayor creación de empleo y los crecientes costes salariales, en una coyuntura marcada por la escasez de trabajadores con la cualificación requerida, que previsiblemente se mantendrá a corto plazo.

Empresarial

XPeng (Hoy: +7,41%; YTD: +18,84%, a cierre de sesión europea)

La empresa china de vehículos eléctricos, que capitaliza en torno a 40.000 millones de dólares y cotiza también en EEUU, ha anunciado que en el 3T su facturación total ascendió a 887,7 millones de dólares, un 187,4% más respecto al mismo periodo de 2020 y un 52,1% respecto al 2T.

Asimismo, el margen bruto mejoró hasta un 14,4% frente a un 4,6% del 3T de 2020 y un 11,9% del 2T.

Paralelamente, entregaron entre junio y septiembre en torno a 25.500 automóviles, récord trimestral, lo que representa un incremento de un 199,2% interanual y de un 47,5% respecto al 2T. Entre ellos, entregaron 19.730 vehículos del modelo P7. Por otro lado, las estaciones de super carga de Xpeng aumentaron hasta 439 a finales de septiembre, cubriendo un total de 121 ciudades.

Respecto a estos resultados, Mr He Xiaponeg, Ceo y presidente de XPeng, ha señalado que el crecimiento de la facturación refleja el reconocimiento del mercado a su valor diferenciador en el software y hardware de sus vehículos. Finalmente, la pérdida neta atribuible a los accionistas de XPeng en el último trimestre alcanzó 247,5 millones de dólares (1.594,8 millones de yuanes), inferiores a las del mismo periodo de 2020 (2.025 millones de yuanes) y superiores a las del 2T (1.194,6 millones de yuanes).

Thyssenkrupp (Hoy: -6,11%; YTD: +30,48%)

El fondo activista sueco Cevian ha anunciado que ha reducido su posición prácticamente a la mitad en el conglomerado alemán Thyssenkrupp.

En concreto, Cevian ha reducido su posición en el capital de la empresa alemana de un 15% a un 7,9% actual, si bien no ha hecho público el precio de venta de las acciones en bloque de Thyssenkrupp. Así, las acciones se vendieron a un precio entre 10,20 y 11,29 euros, elevando la recaudación de esta forma de Cevian entre 439 y 485 millones de euros.

Cevian formaba parte del capital de Thyssenkrupp desde 2013 y, a pesar de que tampoco hizo público el precio de compra, las acciones de la empresa alemana cotizaban en torno a 17-19 euros, por lo que todo indica que el fondo sueco ha registrado una pérdida en esta transacción. Respecto a la operación, directivos de Cevian han señalado que continúan como uno de los principales inversores de Thyssenkrupp y mantendrán su apoyo a la compañía y dirección con el objetivo de aumentar su rentabilidad y crear más valor para sus accionistas

Zoom (Hoy: -18,39%; YTD: -41,38% a cierre de sesión europea)

La multinacional de software de videochat ha presentado hoy sus resultados del 3T del año fiscal 2022, finalizado el 31 de octubre.

La compañía ha incrementado sus ingresos en un 35% respecto a los del mismo periodo de 2020 a 1.051 millones de $, obteniendo un beneficio neto de 340,3 millones de $ (+72% respecto al 3T del año fiscal anterior), favorecido por unas ganancias netas derivadas de inversiones estratégicas de 122,4 millones de €. Así, el beneficio neto diluido por acción fue de 1,11$ por acción, frente a 0,66$ por acción en el periodo entre agosto y octubre de 2020.

Por su parte, el resultado de explotación GAAP (principios contables generalmente aceptados) se situó en 290,9 millones de $, un 51% superior a los del 3T del año fiscal 2021, alcanzando un margen de explotación GAAP de un 27,7%.

Con respecto a otras métricas financieras, la compañía californiana ha señalado que el número de usuarios que contribuyeron con más de 100.000$ en ingresos a la plataforma fue un 94% más elevado que en el mismo periodo de 2020, situándose en 2.507 personas. Asimismo, el número de clientes con más de 10 empleados se incrementó un 18% respecto al periodo entre agosto y octubre del año anterior a 512.100.

Finalmente, Zoom obtuvo un flujo de caja operativo de 394,5 millones de $ y un flujo de caja de inversión negativo de -1.002,9 millones de $ dada su inversión de 1.351,7 millones de $ en títulos negociables. En este sentido, cabe destacar que a pesar de que la caja se redujo en 652,6 millones de $ en el periodo a 1.342 millones de $, los títulos negociables en posesión de la compañía representados en el balance ascendieron a 4.095,5 millones de $. Así, el agregado de las partidas de caja y títulos negociables se sitúa en 5.418 millones de $, correspondientes a un 77,6% de los activos en el balance.

no ha podido continuar con su tendencia al alza registrada ayer")

Si (

Si ( No(

No(