Sesión mixta en el mercado de renta variable a nivel global, con una evolución heterogénea bastante marcada ya que, tras las revalorizaciones de los índices bursátiles asiáticos, en las bolsas estadounidenses predomina el verde frente al rojo que ha imperado en las europeas. id:62290

Sin embargo, en ningún caso los movimientos han sido especialmente relevante al no superar el +/-1% a cierre de la sesión, manteniéndose tanto el VIX del S&P 500 como el del EuroStoxx 50 por debajo de 25 puntos. A su vez, el volumen negociado se mantiene en niveles reducidos, inferiores en prácticamente todos los mercados a la media de 100 días.

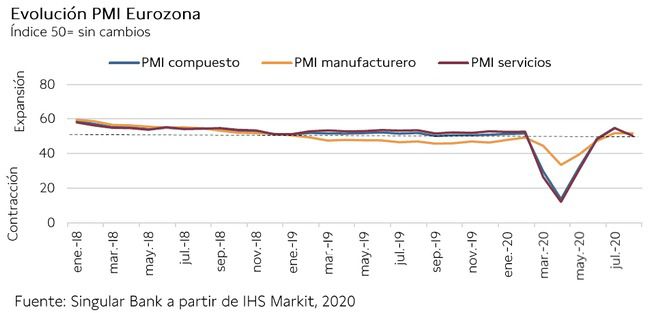

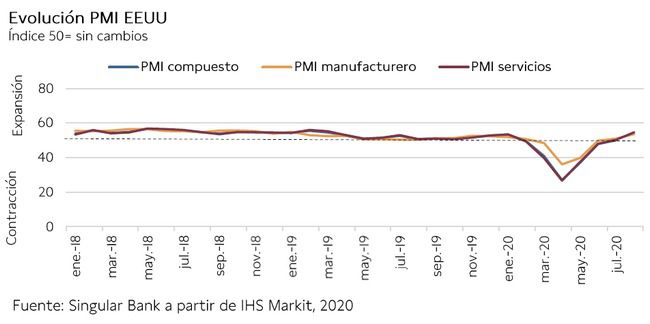

En una coyuntura marcada esta semana por el mensaje de prudencia sobre la recuperación de la economía del BCE y la Fed, hoy la atención de los inversores se ha centrado en la publicación de los PMI preliminares de agosto de la Eurozona y de Estados Unidos. Así, su lectura ha mostrado una ralentización del ritmo de recuperación de la economía europea, lastrada ante el repunte de los casos de contagio diarios y las nuevas medidas frente al Covid-19, que contrasta con una mejoría de las expectativas en el caso Estados Unidos. En concreto:

- En Estados Unidos, el PMI Compuesto repunta en agosto 4,4 puntos respecto al mes anterior, situándose en 54,7 puntos. Por otro lado, el mayor avance se registra en su indicador adelantado de Servicios, hasta 54,8 puntos frente a 50,0 puntos en julio. Por su parte, el de Manufacturas aumenta hasta 53,6 puntos (50,9 puntos en julio).

- En la Eurozona, el PMI de agosto cae hasta el nivel de 51,6 puntos, retrocediendo 3,3 puntos respecto a su registro del mes anterior(54,9) ante la incertidumbre sobre la evolución de la pandemia. Por sectores, la mayor caída se produce en el PMI de Servicios, hasta 50,1 puntos (-4,4 puntos respecto al mes anterior), mientras que el de Manufacturas se sitúa en 51,7 puntos (vs. 51,8 puntos enjulio).

La publicación de los PMIs de la Eurozona a primera hora de la mañana (10:00h española) ha provocado ventas entre las bolsas europeas, que han llegado superar el umbral de un 1% en la mayoría de casos. Además, el euro ha mostrado signos de debilidad, cayendo por debajo del umbral de 1,19 dólares por euro. Por su parte, la publicación de los PMIs de EEUU ha levantado el optimismo entre los inversores en su mercado, lo que provoca que, a cierre de sesión europea, coticen con ligeros avances, a pesar de que durante prácticamente toda la mañana los futuros anticiparan una sesión en rojo.

Por otro lado, se mantiene la incertidumbre sobre la evolución de la pandemia a nivel global, principalmente ante el repunte del número de nuevos casos diarios en Europa se disparan durante el periodo estival. Sin embargo, a pesar de los malos datos recientes, Pzifer y BioNtech han informado que prevén pedir la autorización regulatoria para el uso y comercialización de su vacuna experimental en octubre, al mismo tiempo que se ha anunciado que la última fase del estudio clínico de la vacuna experimental de Johnson & Johnson se iniciará en septiembre y que previsiblemente contará con 60.000 voluntarios

En este contexto, en Europa, han predominado los retrocesos en la jornada de hoy, si bien finalmente con el empuje del inicio de Wall Street en positivo, han cerrado por debajo del umbral del 1%. En concreto, los mayores retrocesos se han situado en el DAX 30 alemán (-0,51%) y el CAC 40 francés (-0,30%).

En España, el IBEX 35 (-0,16%) finalmente ha logrado salvar el nivel de 6.950 puntos, cerrando finalmente en 6.982 puntos. Entre sus componentes, ha destacado el comportamiento de los valores pertenecientes al sector turístico, revalorizándose un 1,59% en el caso de Meliá Hotels, un 1,51% en IAG y un 1,45% Aena. Por otro lado, en terreno negativo, los retrocesos más significativos se han situado en Bankia (-3,48%), Acerinox (-1,81%) y Naturgy (-1,74%).

En Estados Unidos, a cierre de sesión europea, apoyado por una lectura de los PMIs preliminares de agosto por encima de las expectativas del consenso de mercado, sus principales índices bursátiles mantienen la tendencia alcista desde finales de marzo y cotizan con avances de ligeras décimas. El S&P 500 trata de superar el nivel de 3.390 puntos, mientras que el Nasdaq Composite pone la mira en el umbral de 11.300 puntos.

Renta fija

Jornada mixta en el mercado de renta fija de la Eurozona, con el punto de mira del mercado en la evolución de la pandemia y de los niveles de déficit y deuda de sus países, en la que también ha pesado los datos preliminares de agosto de los PMI de la Eurozona que han reflejado una ralentización de la actividad.

En este sentido, dentro del mercado de renta fija soberana, los inversores han optado por los bonos de los países de menor riesgo de crédito. En este sentido, laTIR del bono alemán a 10 años ha caído 1 pb hasta -0,50%, aunque la del bono francés a 10 años a final de sesión ha repuntado 1 pb hasta un 0,20%.

Por otro lado, han predominado los repuntes de TIRes entre los bonos soberanos de los países del Sur de Europa, destacando el de 4 pb del bono italiano a 10 años hasta un 0,95%. Por su parte, la TIR del bono español a 10 años ha aumentado 1 pb hasta un 0,30%.

Fuera de la Eurozona, la rentabilidad del bono británico a 10 años ha caído 1 pb hasta 0,22%.

Finalmente, a cierre de la sesión europea, la TIR del bono estadounidense a 10 año sretrocede 1 pb hasta un 0,64%.

Materias primas y divisas (a cierre de sesión europea)

La incertidumbre sobre la crisis del Covid-19 sigue haciendo mella en el mercado de petróleo, que cae en la sesión de hoy en torno a un 1%, a pesar del mensaje de la OPEP+ asegurando el control estricto del cumplimiento de los recortes de producción de sus países miembros.

Asimismo, en el día de hoy, como en el caso de otras materias primas que cotizan en dólares como el oro, la apreciación del dólar frente a las principales divisas de referencia ha restado atractivo a posicionarse en petróleo.

En este contexto, el petróleo Brent retrocede un 2,5% hasta 43,8 dólares por barril, mientras que el WTI (de referencia en EEUU) cae hasta 41,5 dólares por barril (-3,0%).

Por su parte, el oro pierde un 0,6% hasta 1.940 dólares por onza.

En el mercado de divisas, el dólar, influenciado por la publicación de los PMIs que se han situado por debajo de las expectativas en Europa y por encima de lo esperado en el caso de EEUU, gana terreno frente al euro. Así, a cierre de la sesión europea, el cruce eurodólar retrocede por debajo del nivel de 1,18 dólares por euro (-0,7% hasta 1,178 dólares por euro). Por otro lado, el Dollar Index avanza un 0,6% hasta 93,3 puntos.

Macro

Balanza comercial, España

En junio, según el Ministerio de Industria, Comercio y Turismo, las exportaciones de bienes, aunque repuntaron un 16,4% frente al mes anterior, retrocedieron en términos interanuales un 9,2% hasta 22.639,9 millones de euros. A su vez, las importaciones de bienes aumentaron un 21,7% respecto a mayo, si bien cayeron un 20,1% interanual (21.158,2 millones de euros).

El saldo comercial de España registró un superávit mensual de 1,481,7 millones de euros, que contrasta con el déficit de 1.532,7 millones de euros contabilizado en junio de 2019, explicado principalmente por el fuerte incremento del superávit no energético (hasta 2.074,0 millones de euros vs. 386,0 millones de euros en el mismo periodo del año anterior), mientras que disminuyó el déficit no energético (-69,1% interanual). Así, el déficit comercial hasta el mes de junio ascendió a 7.573 millones de euros, disminuyendo un 48,5% respecto a el mismo periodo del año 2019.

Indicadores adelantados: PMIs preliminares junio Europa y EEUU

En la Eurozona, el Índice PMI Compuesto preliminar de IHS Markit de agosto cae hasta el nivel de 51,6 puntos, retrocediendo 3,3 puntos respecto a su registro del mes anterior (54,9) ante la incertidumbre sobre la evolución de la pandemia. Así, el indicador adelantado experimenta su primer retroceso desde abril, tras encadenar 4 meses consecutivos de avances.

Por sectores, la mayor caída se produce en el PMI de Servicios, que retrocede 4,4 puntos hasta 50,1 puntos (54,5 en julio), mientras que el de Manufacturas se sitúa en51,7 puntos (vs. 51,8 puntos en julio).

- En Alemania, su índice PMI Compuesto cae 1,6 puntos respecto al mes anterior hasta 53,7 puntos. Esta caída refleja el descenso del PMI servicios en 4,8 puntos hasta 50,8 puntos, si bien el PMI de Manufacturas aumenta en 2 puntos hasta 53 puntos.

- En Francia, el PMI Compuesto registra su primer retroceso en 4 meses hasta 51,7 puntos (-5,6 puntos respecto a su registro de julio). Por sectores, el PMI de Manufacturas cae por debajo del umbral de 50 puntos por primera vez desde junio, situándose en 49,0 puntos (vs 52,4 puntos en julio). Por su parte, el de Servicios registra una contracción de 5,4 puntos hasta 51,9 puntos.

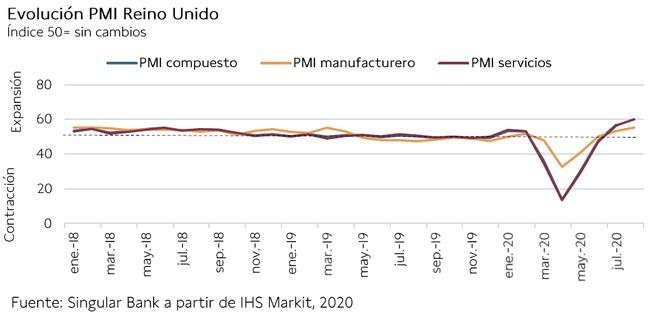

- En Reino Unido, el PMI Compuesto preliminar aumenta hasta 60,3 puntos, frente a los 57,0 puntos registrados en el mes anterior. Por sectores, el PMI de Manufacturas muestra el mayor avance, situándose en 55,3 puntos (vs. 53,3 puntos en agosto), mientras que el de Servicios repunta hasta 60,1 puntos (58,5 puntos el mes anterior).

- En EEUU, el Índice PMI Compuesto preliminar de IHS Markit avanza en agosto 4,4 puntos respecto al mes anterior, situándose en 54,7 puntos. El mayor avance se registra en su indicador adelantado de Servicios hasta 54,8puntos (vs 50 puntos en julio). Por su parte, el de Manufacturas aumenta hasta 53,6puntos (50,9 puntos en julio).

Venta de viviendas de segunda mano, EEUU

En julio, las ventas de viviendas de segunda mano en EEUU repuntaron un 24,7% respecto al mes anterior, acumulando dos meses consecutivos de avances tras la paralización de la firma de contratos de compra-venta entre marzo y mayo.

Asimismo, en términos interanuales las ventas de viviendas se situaron un 8,7% por encima de su nivel de julio de 2019.

Empresarial

Vacuna frente al Covid-19: Pfizer (Hoy: +0,26%; YTD: -0,91%, a cierre de sesión europea) y BioNtech (Hoy: +8,93%; YTD: +113,32%, a cierre de sesión europea) y Johnson & Johnson (Hoy: -0,31%; YTD: +3,49%, a cierre de sesión europea)

Pfizer, en colaboración con la compañía alemana BioNtech, ha hecho público extenso detalle de los resultados de la fase 1 de su vacuna experimental (BNT162b2), que se encuentra actualmente en fase 2/3 del estudio clínico.

En concreto, ambas compañías han destacado que la vacuna ha sido tolerada bien por los pacientes, ya que menos de un 20% de los participantes presentaron fiebre ligera a moderada. Asimismo, han informado que prevén solicitar en octubre la aprobación de su vacuna experimental, con el objetivo de fabricar 100 millones de dosis a finales de 2020 y aproximadamente 1.300 millones de dosis a cierre de 2021.

Por otro lado, Johnson & Johnson ha confirmado que iniciará la fase 3, que sería la última fase del estudio clínico, de su vacuna experimental en septiembre, en el que previsiblemente participarán en torno a 60.000 voluntarios en 180 diferentes localizaciones en Estados Unidos y el resto del mundo.

Iberdrola (Hoy: +0,19%; YTD: +17,81%)

La compañía española ha anunciado hoy que, dentro de la Oferta Pública de Adquisición realizada sobre la compañía australiana de renovables Infigen, cuenta con una participación de un 72,76% del capital de empresa australiana. En este sentido, Iberdrola ha procedido a nombrar nuevos consejeros, en su representación, en el Consejo de Administración (CdA) de la entidad.

Asimismo, la compañía española ha afirmado que con ello se consuma la toma de control de Infigen y su incorporación al grupo de Iberdrola.

Por otro lado, el plazo de aceptación de la OPA finaliza el próximo 26 de agosto, aunque Iberdrola tiene potestad para ampliar dicho plazo.

Intel (Hoy: -0,68%; YTD: -18,40%, a cierre de sesión europea)

La compañía fabricante de procesadores estadounidense, cuya cotización ha estado fuertemente influenciada por el anuncio del retraso de su nueva gama de procesadores (registrando un retroceso de un 16,24% en una sola sesión), ha informado de un nuevo programa de recompra de acciones acelerado por un importe de 10.000 millones de dólares (aproximadamente un 5% de su capitalización bursátil). Un anuncio que se produce en un contexto en el que Intel no había realizado recompra de acciones propias de la compañía en los últimos 5 meses.

Este programa se enmarca dentro del anunciado en octubre de 2019 de 20.000 millones de dólares, que se paralizó en marzo por la crisis del Covid-19. Una vez Intel realice la recompra de 10.000 millones de dólares en acciones propias, dispondrá de 2.400 millones de dólares adicionales dentro del programa total de 20.000 millones de dólares.

finalmente ha logrado salvar el nivel de 6.950 puntos")

Si (

Si ( No(

No(