Tono mixto en los principales mercados de renta variable a nivel global, en una jornada marcada por las referencias macroeconómicas publicadas en la sesión de hoy, con el foco sobre la inflación y la actualización de las previsiones de la Comisión Europea. id:71603

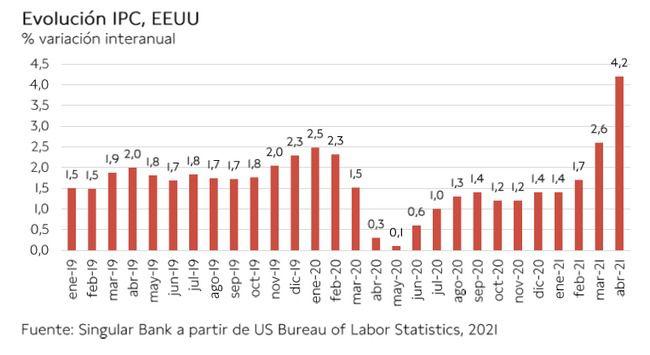

En este contexto, la evolución de los precios en abril en EEUU ha superado las expectativas del consenso del mercado. En concreto, se ha registrado:

- En términos mensuales, el IPC creció en abril un 0,8% mensual, en comparación con el 0,6% registrado el mes anterior y 0,3% estimado por el consenso de analistas. Este repunte se explica principalmente por el mayor avance desde 1953 del precio de los automóviles de segunda mano (10,0% mensual). Se trata del dato más alto desde 2009.

- En términos anuales, la inflación repuntó 1,2 pp hasta un 4,2% anual (vs. 2,6% en marzo), 0,6 pp más que las estimaciones previas del consenso de analistas. En este sentido, el incremento se explica principalmente por el efecto base debido a lacaída delos precios de la energía (+25,1% interanual)al iniciarsela crisis del covid-19, constituyendo su mayor registrodesde 2008.

- La inflación subyacente, que elimina las variaciones de componentes con carácter más volátil como la energía y los alimentos, se situó en un 3,0% anual(vs. 1,6% anual en marzo y 2,3% anual estimado), su mayor niveldesde 1996.

En este sentido, la lectura de la inflación ha provocado hoy una continuación del movimiento de positivación de las curvas de TIRes soberana, una apreciación del dólar frente a las principales divisas de referencia y caídas enWall Street, especialmente en los valores de sector más sensibles a la inflación como la tecnología.

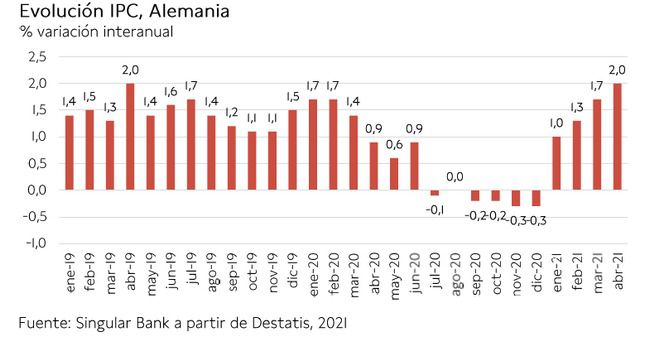

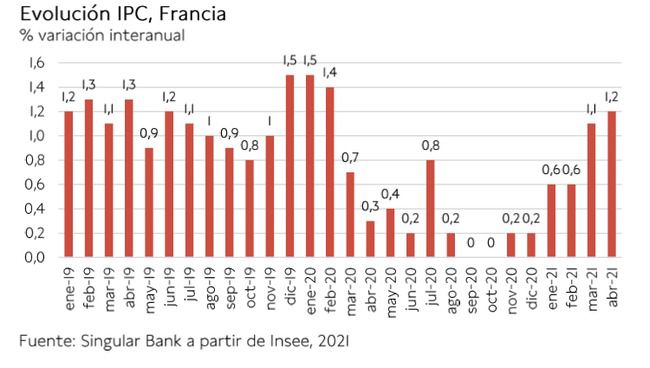

Paralelamente, en Europa hoy se ha publicado que la inflación también repuntó en abril en Francia (0,1% mensual y un 1,2% anual) y en Alemania (0,7% mensual y 2,0% anual), si bien continuó situándose en niveles inferiores a los registrados en EEUU. Por otro lado, la producción industrial (desestacionalizada) de Eurozona aumentó un 0,1% mensual en marzo, en comparación con la contracción registrada el mes anterior (1,2% mensual en febrero). Una evolución que ha situado la producción manufacturera de la zona monetaria europea en términos interanuales un 10,9% por encima de su nivel de marzo de 2020 ante el efecto base provocado por la contracción sufrida ante el impacto inicial de la pandemia (-12,9% marzo 2020).

Por otro lado, las bolsas europeas, tras iniciar la sesión sin movimientos especialmente relevantes, han consolidado la tendencia alcista a cierre de la jornada bursátil apoyado principalmente en la mejora de las previsiones macroeconómicas de la Comisión Europea. En concreto, el organismo europeo prevé que el PIB de la Eurozona crezca un 4,3% anual en 2021 y un 4,4% anual en 2022, frente asus estimaciones de febrero deun 3,8% anual este año. En este sentido, prevé que este mayor dinamismo económico venga apoyado por un incremento en el consumo e inversión privada, y del aumento de las exportaciones de la Unión Europea. Paralelamente, la Comisión Europea proyecta un repunte transitorio de la inflación a un 1,7% anual en 2021 (1,4% estimado anterior), estabilizándose en un 1,3% anual en 2022(1,3% anual estimación anterior) en 2022.

En esta coyuntura, los principales índices de Asia-Pacífico han iniciado la jornada bursátil de hoy con tono mixto, registrando el Shanghai Composite (+0,61%) su tercer avance consecutivo. Por su parte, también ha registrado una revalorización el Hang Seng hongkonés (+0,81%), mientras que han experimentado retrocesos el Nikkei 225 japonés (-1,61%), el Kospi surcoreano (-1,49%) y el Sensex indio (-0,96%).

En este contexto, los principales índices bursátiles de Europa han cerrado la jornada al alza, si bien los movimientos no han sido significativos, situándose el repunte más elevado en el Footsie 100 inglés (+0,82%). Por su parte, el IBEX 35 español ha avanzado un 0,23%, el DAX 30 alemán un 0,20% y el CAC 40 francés un 0,19%.

En España, el IBEX 35 (+0,23%) ha superado nuevamente la barrera de 9.000 puntos. En concreto, ha cerrado en 9.008 puntos. Entre sus componentes, los avances más destacados se han situado en Fluidra, que se ha revalorizado un 4,93% tras caer ayer un 7,74% tras la venta de uno de sus principales accionistas de un paquete accionarial de más de un 4%, y en Repsol (+2,88%). En terreno negativo, las caídas más elevadas se han situado en Siemens Gamesa (-3,12%) y Solaria (-1,87%).

Por su parte, la publicación de la inflación en EEUU de abril por encima de las estimaciones del consenso de analistas influye en las caídas registradas por sus principales índices bursátiles a cierre de sesión europea. En concreto, el Nasdaq Composite retrocede un 2,29% y el S&P 500 un 1,21%.

Renta fija

Manteniendo la tendencia registrada ayer, en la jornada de hoy se ha consolidado el movimiento al alza de las TIRes soberanas a largo plazo entre los principales mercados secundarios de las economías avanzadas.

Todo ello en un contexto marcado por un repunte de los precios en EEUU en abril por encima de las estimaciones del consenso de analistas. En concreto, la inflación se situó e nun 4,2% anual, su mayor registro desde 2008, mientras que se ha situado en niveles inferiores en Francia (1,2% anual) y Alemania (2,0% anual). Esta evolución se ha apoyadoen términos generales en el efecto base de la contracción del precio de la energía registrado en abril de 2020.

Paralelamente, la mejora de las previsiones macroeconómicas de la Comisión Europea ha reafirmado las expectativas de una recuperación económica en los próximos meses una vez se estabilice la situación epidemiológica y se reduzcan las medidas de restricción de la movilidad.

En este escenario, en la Eurozona los repuntes de TIRes en las referencias a 10 años se han situado en el rango de entre 3,7 y 4,2 pb, frente al repunte de las rentabilidades a 2 años de entre 0,8 y 1,4 pb. Así, la yield del bono italiano a 10 años ha superado el umbral del 1% por primera vez desde mediados de septiembre, registrando hoy un repunte de 3,9 pb hasta un 1,022%. Por su parte, TIR del bono español a 10 años ha cerrado en 0,558% (+4,2 pb).

Por otro lado, entre los países con mejor calificación crediticia de la zona monetaria europea, el rendimiento del bono francés a 10 años ha subido 3,9 pb a un 0,258% y la del bono alemán a 10 años 3,7 pb hasta un -0,126%.

Por su parte, fuera de la Eurozona, los repuntes de TIRes en las referencias a 10 años son más elevados, registrando la rentabilidad del bono británico a 10 años un incremento de 5,2 pb a un 0,884%.

Asimismo, a cierre de sesión europea, la yield del bono estadounidense a 10 años, en un contexto marcado por el dato de su inflación en abril, aumenta 6,4 pb a un 1,686%.

Materias primas y divisas (a cierre de sesión europea)

Jornada alcista en el mercado de petróleo con avances superiores a un 1,5% en un contexto marcado por las expectativas de que la demanda de crudo superará la oferta en la segunda parte del año ante el repunte proyectado de la actividad económica una vez se relajen las medidas de restricción de la movilidad a nivel nacional e internacional.

En concreto, la AIE (Agencia Internacional de la Energía), ha reflejado en su informe mensual de mayo que, según el escenario de producción de crudo de la OPEP+ estimado en los próximos meses, su ritmo de crecimiento podría ser insuficiente para cubrir la mayor recuperación de la demanda proyectada de cara a la segunda mitad del año. En concreto, la AIE espera que la demanda alcance 99,6 millones de barriles diarios (mbd) a finales de 2021, en comparación con los 93,1 mbd del 1T.

No obstante, en el conjunto del año la AIE ha revisado a la baja su previsión de crecimiento de la demanda de petróleo en 5,4 mbd, lastrada por un menor consumo de crudo en EEUU y Europa en el 1T y la actual situación epidemiológica en India. Sin embargo, la AIE ha remarcado que sus previsiones de demanda del 2S se han mantenido prácticamente sin cambios ante las perspectivas de que se observe una mejora de la situación sanitaria a nivel global, incluida India. En la misma línea, ayer la OPEP mantuvo sin cambios su escenario de demanda de crudo en 2021 (96,5 mbd).

Por otro lado, a pesar de que Colonial Pipeline prevé normalizar progresivamente su actividad a lo largo de esta semana, varios Estados en EEUU han declarado el Estado de emergencia ante la posible escasez de combustible. En este sentido, el Gobierno ha admitido que el país podría afrontar problemas de suministro de crudo, lo que ha llevado a los reguladores estadounidenses a suspender de forma temporal los requerimientos medioambientales a varios Estados del país, entre otras medidas.

Asimismo, la AIE (Administración de Información de Energía) de EEUU ha comunicado que los inventarios se contrajeron en la última semana en 427.000 barriles, en comparación con los -2.817.000 barriles estimados por el consenso de analistas.

En este escenario, el precio del petróleo Brent sube un 1,58% a 69,63 dólares por barril y el de WTI (de referencia en EEUU) un 1,61% a 66,33 dólares por barril.

En contraste, en el mercado de metales preciosos predomina el tono bajista en la jornada de hoy, si bien los retrocesos no son especialmente relevantes. Así, el oro cae un 0,41% hasta 1.830 dólares por onza y la plata un 0,50% a 27,5 dólares por onza. Paralelamente, la cotización del platino desciende a 1.237 dólares por onza (-0,30%).

En el mercado de divisas, la lectura por encima de las expectativas de la inflación en EEUU favorece la positiva evolución del dólar frente el euro en la jornada de hoy. En concreto, el cruce eurodólar a cierre de sesión europea retrocede nuevamente por debajo el umbral de 1,21 dólares por euro (-0,53% a 1,208 dólares por euro). A su vez, el Dollar Index sube un 0,46% a 90,5 puntos (+0,46%).

Macro

Inflación en Alemania

En abril, la inflación en Alemania continuó su senda al alza por cuarto mes consecutivo, repuntando 0,3 pp hasta un 2,0% anual (vs. 1,7% anual en marzo). Todo ello en un contexto en el que se observó un incremento mensual de los precios de un 0,7% respecto a marzo.

Esta evolución se apoya en el efecto base generado por la energía, el impacto de los nuevos impuestos de CO2 en el sector y la reducción del IVA temporal aprobada el año pasado. En este sentido, el precio de la energía aumentó un 7,9% respecto a abril de 2020 (vs. 4,8% interanual en marzo), destacando el incremento de gasóleo de automoción (+23,3% interanual) y de calefacción (+21,1% interanual), frente a la ligera caída del coste de la electricidad (-0,2%).

Por su parte, los precios de los alimentos se incrementaron un 1,9% interanual.

En esta coyuntura, la inflación subyacente retrocedió ligeramente 0,1 pp hasta 1,3% interanual (vs. 1,4% interanual en marzo).

Inflación en Francia

En abril, el IPC de Francia registró un avance mensual de un 0,1%, 0,5 pp inferior al del mes anterior de un 0,6% mensual. Así, la inflación continuó su senda al alza repuntando 0,1 pp hasta un 1,2% anual (vs. 1,1% anual en marzo).

Esta evolución se explica por la aceleración del crecimiento de los precios de la energía de un 8,8% frente a abril de 2020 (vs. 4,7% interanual en marzo), al mismo tiempo que también se observó un mayor incremento de los de servicios de 1,2% interanual (vs. 1,1% interanual mes anterior).

En contraste, los precios de los bienes manufactureros cayeron un 0,2% interanual y los de la alimentación un 0,3% interanual, tras un avance interanual de un 0,9% en el pasado mes de marzo.

Por su parte, la inflación subyacente se situó en abril en un 1,0% anual, frente a un 0,8% en marzo.

Producción industrial en la Eurozona

En marzo, la producción industrial (desestacionalizada) de la Eurozona aumentó un 0,1% respecto al mes anterior, tras la caída sufrida en febrero de un 1,2% mensual. En términos interanuales, ésta repuntó un 10,9% respecto al mismo periodo de 2020, frente a la contracción de un 1,8% interanual registrada el mes anterior.

Por ramas de actividad, destacó el incremento de la producción de bienes de consumo duraderos de un 34,4% respecto a marzo de 2020, y de un 13,3% de bienes intermedios. Por su parte, el avance fue más moderado en el caso de la energía (3,3% interanual) y de los bienes no duraderos (0,7% interanual).

Entre los Estados miembros, el mayor repunte interanual se registró en Italia (37,7% interanual), destacando también los avances de Francia (13,4%) y España (13,2%). En el caso de Alemania se situó un 5,5% por encima de su nivel de marzo de 2020. En contraste, la producción industrial se contrajo en términos interanuales en Malta (-2,8% interanual) y Finlandia (-2,2%).

Producción industrial en Reino Unido

En marzo, la producción industrial en Reino Unido creció un 1,8% respecto al mes anterior, si bien en términos interanuales se mantuvo un 1,8% por debajo de su nivel de febrero de 2020. Todo ello en un contexto en el que en el conjunto del 1T fue un 0,4% inferior a la del último trimestre del año pasado.

Este repunte se explicó principalmente por el avance de la producción minera de un 2,5% y manufacturera de un 2,1% mensual. En contraste, cayó un 0,2% en el caso de la electricidad y gas.

IPC en EEUU

En abril, el IPC de EEUU aceleró su senda de crecimiento a un 0,8% mensual, frente al 0,6% registrado el mes anterior. Una evolución que se explica por el mayor repunte mensual desde 1953 del precio de los automóviles de segunda mano (10,0% mensual), mientras que avanzaron de forma más moderada los alimentos (0,4% mensual). Todo ello en una coyuntura en el que el coste de la energía registró una caída de un 0,1% respecto a marzo, constituyendo su primera contracción en los últimos 10 meses.

Así, la inflación repuntó 1,2 pp hasta un 4,2% anual (vs. 2,6% en marzo), representando su mayor registro desde septiembre de 2008 (4,9% anual). Un incremento que se explica principalmente por el efecto base generado a raíz de la crisis del coronavirus, que previsiblemente mantendrá su impacto en el próximo mes de mayo. De ahí que se haya producido un incremento del precio de la energía de un 25,1% interanual y de los alimentos de un 2,4% respecto a abril de 2020.

Por su parte, la inflación subyacente, eliminando energía y alimentos, creció con fuerza hasta un 3,0% anual (vs. 1,6% anual en marzo). Una tendencia explicada por el incremento de los precios de los automóviles de segunda mano de un 21,0% en los últimos 12 meses y de un 9,6% de los billetes de avión.

Solicitudes de hipotecas en EEUU

Según la Asociación Bancaria de Hipotecas (MBA), en la última semana las solicitudes de hipotecas en EEUU interrumpieron la tendencia a la baja mostrada desde principios del mes de marzo. En concreto, entre el 30 de abril y el 7 de mayo aumentaron un 2,1% semanal (vs. -0,9% la semana anterior) ante el repunte tanto del índice de compras (+1%) como especialmente de las operaciones de refinanciación (+3%). Esta evolución se enmarca en un contexto en el que las tasas hipotecarias se redujeron a su menor nivel desde febrero, en línea con la caída en los rendimientos de los bonos del Tesoro. No obstante, el reducido stock de viviendas continúa ejerciendo presión al alza sobre los precios.

Empresarial

Iberdrola (Hoy: -0,49%; YTD: +4,53%)

La utility española ha comunicado que en el 1T su facturación ascendió a 10.088 millones de euros, un 7% más que en el mismo período de 2020.

Por divisiones de la compañía:

· El EBITDA del negocio de Redes aumentó un 4,3% interanual hasta 1.312,6 millones de euros gracias a la buena evolución operativa del negocio en todas las geografías, con la excepción del Reino Unido ante la menor demanda debido a las mayores restricciones de la movilidad contra el covid-19 (-8 millones de euros). Adicionalmente, el tipo de cambio detrajo 161 millones de euros al negocio, mientras que el impacto total de la crisis de sanitaria en n la demanda fue de -26 millones de euros en el trimestre, que la compañía ha explicado prevé que la compañía ha explicado prevé recuperar parcialmente en los próximos años. De esta forma, excluyendo ambos efectos, el Ebitda de Redes creció un 19,5%.

· El EBITDA del negocio Renovable repuntó un 27,8% interanual hasta 932,1 millones de euros, impulsado por el incremento de la producción del 19,1% interanual, principalmente por el aumento de la capacidad instalada hasta un total de 35.205 MW (+8,5% interanual) y el mayor factor de carga consolidado (29,5% vs. 26,9% en el primer trimestre de 2020). A su vez, la empresa española ha explicado que esta parte del negocio se ha visto beneficiado de los mayores precios en España y Estados Unidos.

· El EBITDA del negocio de Generación y Clientes se contrajo un 31,8% interanual a 528,0 millones de euros, afectado por una menor producción térmica y nuclear y una caída de los márgenes en España como consecuencia de los mayores precios de la energía. Por otro lado, destacó el impacto negativo que han tenido en los resultados del 1T las olas de frío que afectaron a España y Texas, con repercusión en el negocio de México, por su efecto en la disponibilidad y los precios del gas.

Por otro lado, la capacidad instalada de Iberdrola a cierre del 1T aumentó un 3,8% respecto a finales de marzo de 2020 y alcanzó 55.298 MW, siendo el 69,2% del total (38.287 MW) de fuentes libres de emisiones, frente al 66,9% a cierre del 1T de 2020. Paralelamente, la producción neta de electricidad en los tres primeros meses de este año ha sido de 42.929 GWh, un 0,8% por debajo de la registrada en el mismo periodo de 2020, con un 67,5% del total libre de emisiones (29.000 GWh) frente a un 61,8% en el 1T del año anterior.

Asimismo, las inversiones brutas crecieron un 45% hasta los 2.507 millones de euros. En concreto, el 92% de las mismas se concentraron en los negocios de Redes y de Renovables.

Todo ello en un contexto en que Iberdrola ha explicado que los resultados del periodo se han visto afectados por la pandemia, ya que en el 1T de 2020 éstos apenas sufrieron el impacto del inicio de la crisis sanitaria. En concreto, Iberdrola ha cuantificado el impacto total de la crisis del covid-19 en 84 millones de euros a nivel de beneficio operativo (EBIT) (65 millones de euros por la caída de la demanda y 19 millones de euros por mayor morosidad).

Finalmente, Iberdrola alcanzó en el 1T un beneficio neto ajustado, excluyendo efectos no recurrentes, de 1.082,4 millones de euros, un 12,4% superior al 1T de 2020. La compañía española ha detallado que el beneficio neto reportado ascendió a 1.025,2 millones de euros, con un descenso de un 19,5% respecto al mismo periodo de 2020, debido fundamentalmente a la venta entre los meses de enero y marzo del año pasado de su participación en Siemens Gamesa, que representó un ingreso extraordinario de 485 millones de euros. A su vez, Iberdrola ha confirmado que en 2021 prevé un beneficio neto de entre 3.700 y 3.800 millones de euros (vs. 3.611 millones de euros 2020).

ha superado nuevamente la barrera de 9.000 puntos")

Si (

Si ( No(

No(