Como a lo largo de la semana, los principales mercados de renta variable a nivel global no han registrado una tendencia homogénea a la espera de una mayor visibilidad sobre las diferentes variables que imperaran en el escenario bursátil a corto y medio plazo. id:78164

Asimismo, las variaciones al alza y a la baja tampoco han sido especialmente significativas, situándose prácticamente en todos los mercados en el rango de entre un -1% y un +1%.

Por otro lado, los índices de volatilidad VIX tanto del Euro Stoxx 50 como del S&P 500 han repuntado ligeramente en las últimas jornadas, si bien se sitúan a niveles cercanos a 20 puntos, muy alejados de los momentos de mayor estrés al inicio de la pandemia en el entorno de 80 puntos (marzo 2020).

De esta forma, los inversores continúan evaluando las diferentes tendencias que podrían prevalecer en los próximos meses, con especial atención al incremento de la inflación y el repunte de la incidencia del coronavirus, especialmente en Europa y, en menor medida, en EEUU.

En este contexto, en Europa, tras decretar Austria la semana pasada el confinamiento de su población, el punto de mira se sitúa en Alemania, donde la incidencia del coronavirus se sitúa por encima de 600 casos por cada 100.000 en los últimos 7 días.

Ante esta circunstancia, Ángela Merkel, canciller en funciones de Alemania, ha decidido aumentar las medidas de restricción de la movilidad para frenar la propagación del coronavirus. En concreto, ha decretado que será necesario contar con un certificado de vacunación o un test negativo de covid-19 para poder utilizar el transporte público.

Adicionalmente, a pesar de que cada Lander de Alemania tiene competencias para poder instaurar diferentes medidas de restricción de la movilidad, no se descarta que las autoridades sanitarias decreten el confinamiento de la población si crece de forma significativa la presión hospitalaria.

Todo ello coincide con el retroceso por quinto mes consecutivo del índice de sentimiento empresarial en noviembre del IFO Institute de Alemania (-1,2 puntos hasta 95,5 puntos) ante el deterioro de la percepción tanto sobre la situación actual como de las expectativas de los empresarios alemanes a la espera de una mayor visibilidad sobre las disrupciones sobre la cadena de suministro y la evolución de las presiones inflacionistas.

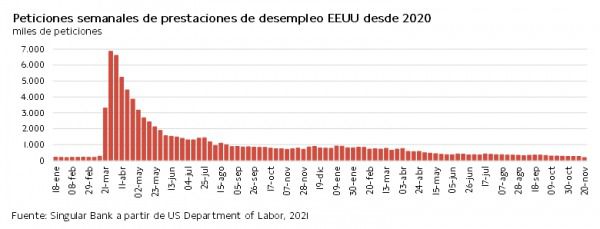

A su vez, manteniendo el foco de atención en el ámbito macroeconómico, hoy se ha confirmado la moderación del crecimiento de la economía estadounidense en el 3T hasta un 2,1% anualizado, ligeramente por encima de la estimación preliminar (2%). Paralelamente, las solicitudes semanales de prestaciones de desempleo en EEUU (199.000) se situaron en la última semana en mínimos desde la pandemia e incluso desde 1969, si bien, siguiendo la tendencia de las últimas semanas, todo indica que se revisarán al alza la próxima semana.

En esta coyuntura, entre los principales índices de bursátiles de la región Asia-Pacífico, ha destacado la caída registrada por el Nikkei 225 japonés (-1,58%) a pesar de la subida experimentada por el PMI preliminar de noviembre manufacturero y de servicios. Asimismo, tras rebotar un 0,34% ayer, el Sensex indio ha retrocedido un 0,55%, el ASX 200 australiano un 0,15% y el Kospi surcoreano un 0,10%.

En contraste, en el resto de la región ha predominado el verde, registrando el Shanghai Composite chino un ligero 0,10% y el Hang Seng hongkonés un 0,14%.

En este entorno, en Europa nuevamente el avance registrado por el Footsie 100 inglés (+0,27%) ha contrastado con las caídas de sus homólogos de Europa. En concreto, el DAX 40 alemán ha registrado un retroceso de un 0,37%, el IBEX 35 español de un 0,26% y el CAC 40 francés de un 0,03%.

En España, el IBEX 35 (-0,26%) ha encadenado su segunda jornada consecutiva a la baja. En concreto, ha perdido el umbral de 8.800 puntos, cerrando en 8.792 puntos. Entre sus componentes, las revalorizaciones más destacadas se han situado en el sector inmobiliario, tanto en Inmobiliaria Colonial (+2,32%) y en Merlin Properties (+2,03%). En contraste, los mayores retrocesos se han situado en Inditex (-2,42%), en ArcelorMittal (-2,19%) y en BBVA (-1,95%).

Por su parte, en EEUU, entre los principales índices bursátiles de la región a cierre de sesión europea las subidas del Nasdaq Composite (+0,26%) contrastan con las caídas del S&P 500 (-0,05%).

Renta fija

Estabilización de los rendimientos en los principales mercados de deuda soberana tras los elevados repuntes de rentabilidad registrados en la sesión de ayer, especialmente en la Eurozona.

En esta coyuntura, hoy han predominado los ascensos de tipos de interés en la parte larga de la curva, aunque no han sido especialmente significativos. Sin embargo, ha continuado la tendencia de positivación de la pendiente de tipos de interés una vez han predominado las compras en la parte corta de las mismas.

En concreto, progresivamente los tipos de interés soberanos de la zona monetaria europea se normalizan tras las caídas registradas en el último mes, destacando el movimiento al alza de ayer superior a 8 pb.

En este sentido, el movimiento registrado ayer no responde a ninguna declaración de algún miembro del BCE, que momentáneamente no han anticipado ninguna subida de tipos de interés durante 2022. No obstante, el foco de atención de los inversores se sitúa en los programas de compras de activos y en cómo ajustarán el programa APP tras marzo de 2022 debido a la finalización del programa de compra establecido a raíz de la pandemia (PEPP).

Entre las referencias a 10 años de la Eurozona, el movimiento al alza de las yield ha sido más elevado entre los países del sur de Europa. En concreto, la TIR del bono italiano a 10 años ha subido 1,3 pb a un 1,072% y la del bono español 1,1 pb a un 0,520%.

Por su parte, entre los bonos soberanos del centro de la región, la yield del bono francés a 10 años se ha mantenido sin cambios en torno a 0,134% y la del bono alemán a 10 años ha caído 0,8 pb a un -0,232%.

Fuera de la zona monetaria europea, la TIR del bono Gilta 10 años finalmente ha cerrado por debajo del umbral del 1% (-0,1 pb a un 0,993%).

En EEUU, la yield del Treasury a 10 años se mantiene en torno a un 1,665%.

Materias primas y divisas (a cierre de sesión europea)

Ligeras variaciones al alza del petróleo a cierre de los mercados europeos en un contexto en que los analistas evalúan las repercusiones de la decisión de EEUU de liberar parte de su reserva estratégica de petróleo.

En concreto Joe Biden, presidente de EEUU, ordenó ayer liberar 50 millones de barriles de la reserva estratégica en un movimiento realizado en coordinación de China, India, Corea del Sur, Japón y Reino Unido. No obstante, en un primer momento, la respuesta del mercado no fue la pretendida por el presidente de EEUU, una vez que el precio del crudo subió más de un 3%.

Este avance del precio responde a las expectativas de que la decisión del presidente estadounidense provocaría un aumento de tensión con los países productores de petróleo (OPEP+), que se han mostrado reticentes a incrementar el ritmo de aumento de producción de crudo.

En esta coyuntura, el precio de petróleo se estabiliza tras las revalorizaciones de ayer, a la espera de una mayor visibilidad sobre cómo reaccionara la OPEP+ ante el movimiento de los principales importadores de crudo.

De esta forma, el petróleo Brent se sitúa en torno a 82,4 dólares por barril (+0,11%), mientras que el WTI (de referencia en EEUU) avanza un 0,10% a 78,6 dólares por barril.

Por su parte, se observa el tono mixto en el mercado de metales preciosos, consolidándose el oro por debajo de 1.800 dólares por onza (-0,41% a 1.782 dólares por onza). Adicionalmente, el platino recupera un 0,92% hasta 980 dólares por onza y la plata un 0,20% a 23,5 dólares por onza.

En el mercado de divisas, tras el pequeño avance de ayer, el cruce eurodólar cae nuevamente hasta mínimos de julio de 2020. En concreto, registra un retroceso de un 0,44% hasta 1,119 dólares por euro. A su vez, el Dollar Index sube a en 96,8 puntos (+0,37%).

Macro

Índice de confianza empresarial: encuestas IFO en Alemania

En noviembre, el índice de sentimiento empresarial IFO de Alemania ha descendido por quinto mes consecutivo 1,2 puntos hasta 95,5 puntos (vs. 97,7 puntos anterior) ante el deterioro de la percepción de la situación actual y de las expectativas empresariales. Una evolución marcada por la persistencia de las interrupciones las cadenas de suministros, el repunte de la inflación y el aumento de la incidencia de casos de covid-19.

El desglose por subíndices refleja una caída de 1,2 puntos tanto de las expectativas a futuro a 94,2 puntos (vs. 95,4 puntos en octubre) como de la situación actual hasta 99,0 puntos (vs. 100,2 puntos el mes anterior).

Por sectores, se observa un deterioro de la confianza empresarial en todas las áreas analizadas, destacando la contracción de 5,1 puntos del subíndice del sector servicios a 11,5 puntos. Por su parte, la confianza del sector manufacturero retrocede 1 punto a 16,5 puntos, al mismo tiempo que también descienden en el comercio (-1,1 puntos) y la construcción (-0,8 puntos) hasta 2,6 puntos y 12,0 puntos, respectivamente.

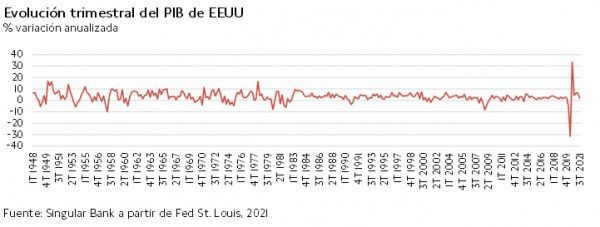

PIB de EEUU

En el 3T, según la segunda lectura del Bureau of Economic Analysis, el PIB de EEUU creció un 2,1% anualizado, ligeramente por encima de la estimación preliminar (2%). Un dato que confirma la moderación de la senda de crecimiento de la economía estadounidense tras avanzar en el 1T y el 2T un 6,3% y un 6,7% anualizado, respectivamente, principalmente ante el impacto de la variante delta y la disrupción en las cadenas de suministro.

Pedidos de bienes duraderos en EEUU

En octubre, los pedidos de bienes duraderos en EEUU continuaron con la tendencia a la baja del mes anterior, reduciéndose un 0,5% mensual (vs. -0,4% en septiembre), en un contexto marcado por las limitaciones de oferta asociadas a la escasez de materiales, el encarecimiento de las materias primas y la energía y los crecientes costes de producción.

Excluyendo el transporte, los pedidos de bienes duraderos crecieron 0,5% mensual.

Peticiones de prestaciones de desempleo en EEUU

Entre el 13 y el 20 de noviembre, las solicitudes semanales de prestaciones de desempleo en EEUU aceleraron significativamente su senda a la baja, situándose por debajo de sus niveles pre-pandemia (220.000 a finales de febrero de 2020).

En concreto, se contabilizaron 199.000 nuevas solicitudes de prestaciones de desempleo, 71.000 menos que la semana anterior (revisado a 270.000). Una evolución que superado ampliamente las previsiones del consenso del mercado de en torno a 260.000.

Venta de viviendas nuevas en EEUU

En octubre, las ventas de viviendas nuevas en EEUU aumentaron por cuarto mes consecutivo, si bien moderaron su tendencia al alza tras el significativo repunte registrado la semana anterior. En concreto, se incrementaron un 0,4% mensual (vs. 14% anterior) en un entorno marcado por la subida de los precios. El volumen anual desestacionalizado de ventas ascendió a 745.000 (vs. 742.000 revisadas en septiembre), manteniéndose un 23,1% por debajo de sus niveles de octubre de 2020.

Por su parte, los precios de la vivienda continuaron con su tendencia al alza, con una mediana del precio de venta de 407.700 $. El inventario de viviendas nuevas disponibles para la venta a finales de mes aumentó a 389.000, representando en torno a 6,3 meses de oferta con los niveles de venta actuales.

Solicitudes de hipotecas en EEUU

Según la Asociación Bancaria de Hipotecas de EEUU (MBA), las solicitudes de hipotecas continúan alternando semanas de aumentos y caídas en una coyuntura en la que el reducido stock de viviendas sigue presionando al alza los precios.

En concreto, entre el 12 y el 19 de noviembre repuntaron un 1,8% (vs. -2,8% la semana anterior) principalmente ante el incremento del índice de compras por segunda semana consecutiva (+5%). Por su parte, las operaciones de refinanciación aumentaron ligeramente (+0,4%), situándose un 34% por debajo de sus niveles del mismo periodo de 2020. Una evolución enmarcada en un contexto de aumento de las tasas hipotecarias fijas, situándose en un 3,24% (vs. 3,20% anterior), significativamente por encima de sus niveles de 2020.

Empresarial

CAF (Hoy: -0,85%; YTD: -10,32%) y Alstom (Hoy: -1,23%; YTD: -27,61%)

La empresa guipuzcoana manufacturera de trenes y material ferroviario ha anunciado hoy la adquisición a Alstom de su planta de producción en Reichshoffen (Alsacia), su plataforma de trenes Coradia Polyvalent y la propiedad intelectual relacionada con su plataforma Talent 3.

Esta compra se produce tras la exigencia de la Comisión Europea a la compañía francesa de vender determinados activos como condicionante para la aprobación de su compra del negocio ferroviario de la multinacional canadiense Bombardier, culminada el 29 de enero de este año, en virtud de la aplicación del reglamento de concentraciones de la UE.

Por su parte, CAF ha mostrado su satisfacción por la operación, destacando que el talento y el know‐how de las nuevas plantas y actividades permitirá apuntalar su estrategia de desarrollo. A su vez, la adquisición permite a la compañía consolidar su presencia en Francia e impulsar sus operaciones en el mercado alemán y centroeuropeo.

ha encadenado su segunda jornada consecutiva a la baja")

Si (

Si ( No(

No(