Continuación de la tendencia al alza de las cotizaciones en los principales mercados de renta variable europeos, que ha coincidido con la recuperación de la senda alcista de Wall Street (a cierre de sesión europea) tras varias jornadas a la baja. id:79947

Por su parte, se ha observado un tono mixto entre

los principales índices bursátiles de Asia-Pacífico a la espera de una mayor visibilidad sobre la evolución de la economía asiática.

En este sentido, ha destacado que el Banco Popular de China (PBoC), reforzando su tono más expansivo de la política monetaria de las últimas semanas, ha comunicado la reducción de la tasa preferencial de préstamos 1 año en 10 pb al 3,7% (vs. 3,8% anterior). Así, ha bajado por segundo mes consecutivo, desde el 3,85% en el que se situó durante 20 meses consecutivos.

Paralelamente, el PBoC también ha decidido rebajar su tasa oficial para créditos a 5 años, que se usa en el país asiático como referencia para determinar las hipotecas, por primera vez desde abril de 2020. En concreto, la autoridad monetaria de China ha reducido su tipo a 5 años en 5 pb hasta un 4,6%.

En esta coyuntura, entre los principales índices bursátiles de Asia-Pacífico ha destacado la evolución del Hang Seng hongkonés, que ha registrado un avance de un 3,42% debido al mayor dinamismo de las cotizaciones de las tecnológicas chinas como Alibaba o Tencent Holdings. Paralelamente, el repunte más relevante se ha situado en el Nikkei 225 japonés (+1,11%), seguido del Kospi surcoreano (+0,72%) y del ASX 200 australiano (+0,14%). En contraste, el Sensex indio ha retrocedido un 1,06% y el Shanghai Composite chino de un 0,09%.

De esta forma, los inversores han continuado analizando los diferentes resultados empresariales del 4T, sin perder el punto de mira a las diferentes variables que podrían afectar al dinamismo de la economía. En concreto, las crecientes presiones inflacionistas están provocando un debate respecto a su carácter transitorio o persistente a medio plazo, debido a sus implicaciones en la toma de decisión de los bancos centrales.

Así, Christine Lagarde, presidenta del BCE, en una entrevista, ha señalado que la inflación se estabilizará y bajará gradualmente durante 2022, proyectando que se mantenga esta senda a la baja en 2023 y 2024.

Por su parte, entre los resultados empresariales, hoy han destacado la solidez de los resultados de las estadounidenses Union Pacific y CSX, lo que ha ayudado a levantar el sentimiento de mercado en las cotizaciones de las empresas estadounidenses.

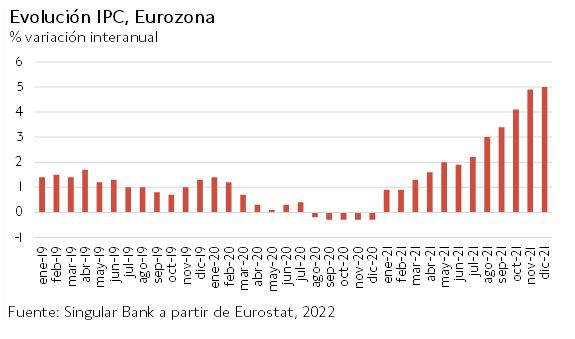

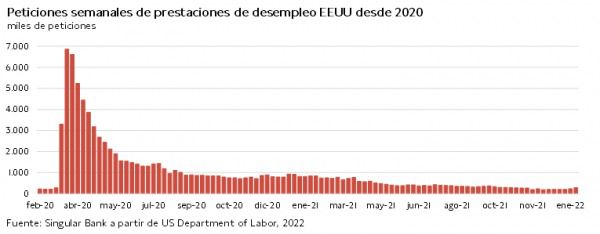

En el ámbito macroeconómico, ha destacado que en diciembre, según Eurostat, la inflación anual de la Eurozona repuntó 0,1 pp hasta un 5,0% anual (vs. 4,9% anual en diciembre) en un contexto marcado por las interrupciones en las cadenas de suministro, la escasez de inputs de producción, el mayor coste de las materias primas y la crisis energética. En EEUU, las solicitudes semanales de prestaciones de desempleo en EEUU registraron su tercer incremento consecutivo, situándose en máximos desde finales de octubre de 2020.

Por su parte, en Europa, en una jornada de menos a más, las revalorizaciones de sus bolsas se han situado por debajo del umbral del 1%, registrándose el repunte más relevante en el DAX 40 alemán (+0,65%). Paralelamente, el CAC 40 francés ha subido un 0,30% y el IBEX 35 español un 0,45%, mientras que el Footsie 100 inglés ha caído un 0,06%.

En España, el IBEX 35 (+0,45%) ha superado nuevamente el umbral de 8.800 puntos. En concreto, ha cerrado en 8.815 puntos. Entre sus componentes, los movimientos al alza más significativos se han producido en Siemens Gamesa (+3,05%), Meliá Hotels (+2,40%) e IAG (+2,32%). En contraste, en terreno negativo, los mayores retrocesos se han situado en Repsol (-2,89%), CIE Automotive (-1,77%) y ArcelorMittal (-1,58%).

Por otro lado, en EEUU, tras cotizar en rojo en las últimas jornadas, hoy sus principales índices bursátiles registran ganancias superiores a un 1% a cierre de los mercados europeos. El Nasdaq Composite avanza un 1,63% y el S&P 500 un 1,27%.

Renta fija

Los inversores han revertido la tendencia al alza de las últimas jornadas, predominado así las caídas de yield en los principales mercados secundarios de deuda soberana de las economías avanzadas.

En este sentido, las caídas de TIRes han sido más elevadas en la parte larga de las curvas, produciéndose de esta manera una estabilización de las pendientes de las curvas de tipos de interés.

Los inversores analizan las crecientes presiones inflacionistas y su impacto sobre las decisiones de los bancos centrales de las economías avanzadas. Así, hoy han destacado las declaraciones de Christine Lagarde, que ha señalado que la inflación se estabilizará, gradualmente moderándose durante 2022 y continuando esta tendencia a la baja en 2023 y 2024.

Adicionalmente, la presidenta del BCE, Christine Lagarde, ha señalado que el organismo monetario europeo actuará de forma independiente en función de la coyuntura económica, no necesariamente siguiendo los pasos de otros bancos centrales como la Reserva Federal o el Banco de Inglaterra, al presentar en el caso de EEUU una recuperación anticipada respecto a la Eurozona.

En esta coyuntura, en las referencias a 10 años de la Eurozona las caídas de TIRes no han sido especialmente significativas, a excepción de la rentabilidad del bono italiano a 10 años (-4,1 pb a un 1,295%).

Paralelamente, la yield del bono español a 10 años ha retrocedido 2,5 pb a un 0,656%, la del bono francés a 10 años 2,3 pb a un 0,357% y la del bono alemán a 10 años 1,8 pb a un -0,033%.

A su vez, fuera de la zona monetaria europea, la rentabilidad del Gilt a 10 años ha registrado un movimiento a la baja de 3,3 pb hasta un 1,220%, mientras que la del Treasury a 10 años cae a cierre de sesión europea 3,2 pb a un 1,833%.

Materias primas y divisas (a cierre de sesión europea)

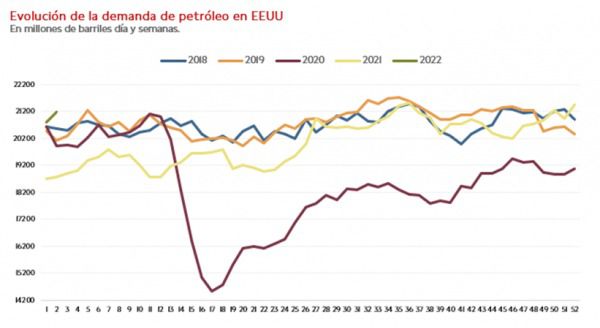

Continúa la tendencia alcista en el mercado de petróleo, donde el déficit se ha acentuado en las últimas semanas. De esta forma, la cotización del barril Brent y WTI se mantienen por encima del nivel de 85 dólares y suma desde comienzos de año una revalorización superior al 15%.

Hoy ha publicado datos de inventarios la Agencia Internacional de Energía de los EEUU. En el informe se ha observado como se ha producido un ligero aumento de los inventarios de crudo, de 515.000 barriles, un aumento notable de los de gasolina, 5.873.000 de barriles y una caída pequeña de 1.431.000 de barriles de destilados medios. A su vez, destaca la situación de la demanda que se encuentra cerca de máximos históricos.

Así, a cierre de la sesión europea, el petróleo Brent avanza un 0,41% hasta 88,8 dólares, y el WTI (de referencia en EEUU) un 0,22% a 87,1 dólares por barril.

En contraste, predomina el rojo entre las cotizaciones de los principales metales preciosos, alcanzando el precio del oro hasta 1.843 dólares por onza (-0,11%). Por su parte, la plata registra un movimiento al alza de un 1.56% hasta 24.61 dólares por onza y el platino de un 1,95% a 1.046 dólares por onza.

En el mercado de divisas, el cruce eurodólar permanece prácticamente plano en 1,1338 con una caída ligera del -0,04%. A su vez, el Dollar Index sube a 95,525 puntos (+0,03%).

Macro

Balanza comercial de España

En noviembre, según el Ministerio de Industria, Comercio y Turismo, las exportaciones españolas de bienes aceleraron su crecimiento a un 5,5% frente al mes anterior (vs. 1,4% mensual en octubre). En términos interanuales aumentaron un 22,6% hasta 30.308 millones de €, explicado principalmente al efecto base. Paralelamente, las importaciones crecieron un 7,6% mensual (vs 4,4% mes anterior) y un 36,3% interanual hasta 34.515,9 millones de €.

Así, el saldo de la balanza comercial de España registró un déficit de 4.207,1 millones de €, un 609,3% superior al alcanzado en noviembre de 2020. Una evolución a la baja lastrada por el incremento del déficit energético de un 198,7% interanual ante el repunte del precio de las materias primas. Por su parte, la balanza no energética registró un saldo negativo de 1.198,8 millones de € frente al superávit del mismo periodo del año anterior (414 millones de €).

Entre los principales socios comerciales de la Eurozona, aumentaron especialmente las ventas a Portugal (32,5% interanual), Italia (28,7%), Alemania (13,3%) y Francia (9,9%). Fuera de la zona monetaria europea destacó el crecimiento de las exportaciones destinadas a América latina (60,2%) y EEUU (25,7%).

Inflación en la Eurozona

En diciembre, según Eurostat, la inflación anual de la Eurozona repuntó 0,1 pp hasta un 5,0% anual (vs. 4,9% anual en diciembre). Una evolución que se produce en un contexto marcado por las interrupciones en las cadenas de suministro, la escasez de inputs de producción, el mayor coste de las materias primas y la crisis energética.

Este aumento reflejó principalmente el encarecimiento de la energía de un 25,9% interanual (-1,6 pp respecto a la tasa de noviembre) y de los servicios de un 2,4% (-0,3 pp), A su vez, también aceleraron su crecimiento respecto al mes anterior los precios de bienes industriales no energéticos y de alimentos, alcohol y tabaco a un 2,9% (vs. 2,4% mes anterior) y un 3,2% interanual (vs 2,2% anterior), respectivamente.

Finalmente, la inflación subyacente, eliminando alimentos no procesados y energía, alcanzó un 2,7% anual en diciembre, 0,1 pp por encima de la registrada el mes anterior.

Índice de precios al productor en Alemania

En diciembre, según Destais, el índice de precios de producción industrial en Alemania continuó su senda alcista con un repunte de un 24,2% respecto al mismo periodo de 2020 (vs. 19,2% interanual el mes anterior).

Una evolución que continúa siendo explicada principalmente por el fuerte encarecimiento de la energía de un 69% respecto a diciembre de 2020 y de un 15,7% frente al pasado mes de noviembre. Entre sus componentes destacó el aumento del precio de gas natural de distribución de un 121,9% interanual y de un 74,3% interanual de la electricidad.

Excluyendo el impacto de la energía, el incremento de los precios de producción se situó en un 10,4% interanual. En concreto, se observó un aumento del coste de los bienes intermedios de un 19,3% interanual ante la subida de las materias primas de un 69,1% con respecto al mismo mes del año anterior. Paralelamente, los precios de los bienes duraderos y no duraderos experimentaron un repunte de un 3,7% y 4,7% respectivamente.

Venta de viviendas de segunda mano en EEUU

En diciembre, las ventas de viviendas de segunda mano en EEUU disminuyeron tras tres meses consecutivos al alza. En concreto, cayeron un 4,6% mensual (vs. +1,9% el mes anterior) en una coyuntura marcada por el fuerte repunte de los precios ante el incremento de la demanda y el reducido stock de viviendas, entre otros factores. En este entorno, en el conjunto del año 2021 las ventas crecieron un 8,5% anual.

Por su parte, el inventario de viviendas continuó su tendencia a la baja situándose en 910.000 a cierre del año pasado, un 18,0% inferior al observado en noviembre y un 14,2% por debajo de sus niveles del mismo periodo de 2020.

A su vez, el precio medio de venta de las viviendas de segunda mano repuntó un 15,8% interanual, acumulando 118 meses consecutivos de incrementos.

Peticiones de prestaciones de desempleo en EEUU

La pasada semana, las solicitudes semanales de prestaciones de desempleo en EEUU registraron su tercer incremento consecutivo, situándose en máximos desde finales de octubre de 2020.

En concreto, entre el 8 y el 15 de enero se contabilizaron 286.000 nuevas solicitudes de prestaciones de desempleo, 55.000 más que la semana anterior, significativamente por encima de la previsión del consenso del mercado de en torno a 220.000 nuevas solicitudes.

Empresarial

ACS (Hoy: +1,01%; YTD: -2,12%)

El Grupo ACS ha ejecutado la venta del 80% de las participaciones que poseía (33%) de la sociedad concesionaria y operadora del Hospital de Toledo a través de su filial Iriduim a BSIP Spain HoldCo, sociedad gestionada por Brookfield.

El hospital tenía un valor de empresa (Enterprise Value) a diciembre de 2021 de 400 millones de euros y la venta se ha realizado por un precio aproximado de 58 millones de euros y unas plusvalías de 29,8 millones de euros. Al margen de esta venta, Iridium va a mantener presencia significativa en la administración y gestión del Hospital de Toledo, tanto como en la operación del proyecto.

ha superado nuevamente el umbral de 8.800 puntos")

Si (

Si ( No(

No(