Los principales mercados de renta variable a nivel global han recogido con ganancias la celebración de las elecciones presidenciales y legislativas de EEUU, en un contexto en el Partido Republicano, como ya ocurrió en las elecciones de 2016, ha conseguido más apoyos de los que pronosticaban las encuestas previas. id:64788

Sin embargo, a cierre de sesión europea, según el escrutinio y sus extrapolaciones, el candidato demócrata Joe Biden mantiene una ligera ventaja sobre Donald Trump para convertirse en el nuevo presidente de EEUU, sujeta a la evolución del recuento de votos en Estados clave como Wisconsin, Michigan, Pensilvania o Carolina del Norte. Al mismo tiempo que también en la Cámara de Representantes el partido Demócrata se sitúa hasta el momento como ganador, mientras que en el Senado de EEUU, en el que se renuevan 35 de los 100 asientos y es clave para sacar adelante los proyectos de ley, el resultado final muestra una mayor incertidumbre.

En este contexto, el presidente Donald Trump se ha autoproclamado vencedor de las elecciones y ha anticipado que recurrirá al Tribunal Supremo su resultado en caso de que se produzca la victoria de Joe Bidem, lo que podría demorar el resultado final presidencial. Todo ello en un escenario en el que el recuento de los votos por correos podría demorarse en algunos Estados como en el caso de Pensilvania.

En este sentido, a pesar de que los resultados escrutados hasta ahora distan de las previsiones de las encuestas, se aprecia un ligero descenso de la volatilidad en los mercados de renta variable. En concreto, el VIX del S&P 500 cae un 19% hasta 29,1 puntos a cierre de la sesión europea, mientras que el VIX del EuroStoxx 50 ha retrocedido un 14,5% hasta 27,9 puntos.

No obstante, el movimiento de los mercados financieros en el día de hoy tiene diferentes interpretaciones, una vez los inversores actualizan sus perspectivas ante un resultado provisional se ajusta poco a las previsiones de las encuestas. Así, en EEUU, los valores del sector tecnológico y comunicaciones, junto al de salud, lideran las subidas en un escenario en que Joe Biden podría ser proclamado presidente pero sin apoyos suficientes en el Senado, lo que dificultaría introducir una mayor regulación y elevar la presión fiscal a las empresas tecnológicas. A su vez, la incertidumbre sobre un resultado más ajustado del proyectado y la evolución de la pandemia (superando EEUU los 90.000 nuevos casos diarios en EEUU) apoyarían la inversión en las denominadas stay-at-home industries (sectores vinculados a los nuevos hábitos de consumo y movilidad y el teletrabajo impulsados por la crisis sanitaria).

Por otro lado, en renta fija, la TIR del bono soberano Treasury a 10 años está protagonizando su mayor caída intradiaria (-12 pb hasta un 0,78%) desde marzo. El movimiento registrado se podría explicar ante un doble escenario:

- su condición de activo refugio ante la incertidumbre de que el resultado final de las elecciones presidenciales podría demorarse;

- y la opción de que el candidato demócrata Joe Biden pueda ser proclamado presidente de EEUU sin contar con apoyos suficientes en el Senado, lo que dificultaría el establecimiento de un amplio programa de estímulos fiscales por sus implicaciones presupuestarias y de deuda pública.

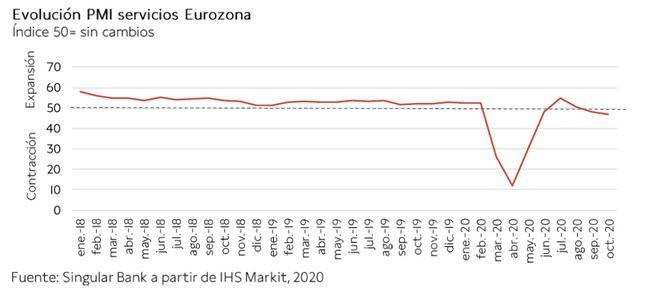

Sin embargo, a pesar de que las elecciones de EEUU han copado la atención, en el día de hoy han surgido informaciones de que el Gobierno de Reino Unido habría indicado a su sistema sanitario que esté preparado para iniciar la vacunación del Covid-19 antes de Navidad. A su vez, en el ámbito macroeconómico, el PMI servicios de la Eurozona de octubre retrocedió 1,1 puntos hasta 46,9 puntos, frente al de EEUU que repuntó en 2,3 puntos a 56,9 puntos.

A su vez, en la región de Asia-Pacífico, sus principales índices bursátiles han registrado ganancias moderadas, a excepción del ASX 200 australiano y el Hang Seng hongkonés, que han retrocedido un 0,07% y un 0,21%, respectivamente. En contraste, el Shanghai Composite se ha apreciado un ligero 0,19%, mientras que el Nikkei 225 japonés se ha revalorizado un 1,72% y el Sensex indio un 0,88%.

En este contexto, las principales bolsas de la Eurozona, en una sesión de menos a más, con el punto de mira en EEUU, han cosechado avances superiores a un 1,5%, a excepción del IBEX 35 español, que ha limitado su revalorización a un 0,45%. En concreto, el Footsie 100 inglés se ha apreciado un 1,67%, el DAX 30 alemán un 1,95% y el CAC 40 francés un 2,44% (al igual que ayer).

En España, el IBEX 35, lastrado por los valores del sector bancario, se ha quedado rezagado respecto a sus homólogos europeos, revalorizándose un 0,45% hasta 6.782 puntos. Entre sus componentes, los mayores avances se han situado en Cellnex Telecom (+5,74%), tras la presentación de sus resultados y el inicio de conversaciones estratégicas con Hutchinson, Almirall (+3,84%) y Amadeus (+3,58%). En terreno negativo, han destacado los retrocesos de BBVA (-6,65%), Banco Sabadell (-5,33%) y Banco Santander (-4,09%).

En EEUU, a la espera de una mayor visibilidad sobre el resultado de los Estados clave en las elecciones a la presidencia de EEUU y con un punto de mira en la composición final de la Cámara de Representantes y el Senado, a cierre de sesión europea predominan los avances entre sus principales índices bursátiles. Destaca que, a pesar de la revalorización del Nasdaq Composite de un 4,36%, el Russell 2000, más centrado en pequeñas y medianas compañías estadounidenses, limita sus avances a un 0,87%. A su vez, el S&P 500 se revaloriza un 3,13%.

Renta fija

En un contexto en que el foco de atención del mercado se ha mantenido en el recuento de los votos de las elecciones de EEUU, con un repunte de la incertidumbre una vez que los datos escrutados y sus extrapolaciones difieren con las previsiones de las encuestas previas. Asimismo, en caso de que el resultado presidencial sea más equilibrado de lo proyectado, no es descartable que uno de los candidatos recurra al Tribunal Supremo la votación, lo que podría demorar la proclamación definitiva del presidente de EEUU durante varios días o semanas.

En el mercado secundario de renta fija soberana han predominado las caídas de TIRes, tanto dentro como fuera de la Eurozona, ante la búsqueda de activos refugio por el repunte de la incertidumbre. Asimismo, la parte larga de la curva ha registrado retrocesos de yield más elevados que la parte corta, dando lugar a un aplanamiento de las mismas.

En concreto, dentro de la Eurozona, en las referencias soberanas a 10 años la mayor caída de rentabilidad se ha situado en Italia (-5 pb hasta un 0,69%). Paralelamente, la TIR del bono alemán (-0,64%), francés (-0,37%) y español (0,09%) a 10 años han caído 2 pb.

Fuera de la Eurozona, los movimientos de yield han sido más elevados. En concreto, la rentabilidad del Gilt británico a 10 años ha retrocedido 7 pb hasta un 0,20%.

En EEUU, las variaciones a la baja han sido más significativas en del mercado secundario de renta fija soberana, con un acusado aplanamiento de la curva, como respuesta de los inversores a los primeros recuentos de las elecciones presidenciales. Así, a cierre de sesión europea, la TIR del bono a 2 años cae 2 pb hasta un 0,14% y la del bono a 10 años retrocede 12 pb hasta un 0,78%.

Materias primas y divisas (a cierre de sesión europea)

El mercado de petróleo mantiene su tendencia al alza de las últimas sesiones, recogiendo así el optimismo del sentimiento de mercado, con el foco de atención en los resultados de las elecciones estadounidenses y su implicación en el sector del crudo. En este sentido, a la espera de que se conozca el resultado final sobre la presidencia y las cámaras de representación de EEUU por sus implicaciones en la dirección futura de las inversiones en el sector energético y en la aprobación y cuantía de nuevos estímulos fiscales, las ganancias en el precio se sitúan en el rango de entre un 3,3% y un 3,5%.

Asimismo, los inventarios semanales de la Agencia de Información de Energía (AIE) de EEUU se han contraído en 7,998 millones de barriles, superando significativamente las previsiones del consenso del mercado que preveía un aumento de 0,890 millones de barriles.

En concreto, a cierre de la sesión europea, el precio del petróleo Brent repunta un 3,5% hasta 41,1 dólares por barril. Paralelamente, el precio del petróleo WTI (de referencia en EEUU) alcanza 38,9 dólares por barril (+3,3%).

Por otro lado, el oro se mantiene prácticamente en plano en torno a 1.907 dólares por onza (-0,1%).

En el mercado de divisas, el dólar, experimentado picos de volatilidad en el transcurso del recuento de votos, se mantiene estable en su cruce frente al euro. En concreto, avanza un 0,05% hasta 1,172 dólares por euro, si bien por tramos de la jornada ha llegado a situarse en 1,177 dólares por euro y a caer hasta 1,162 dólares por euro. Por su parte, la divisa europea se aprecia un 0,5% frente a la libra esterlina hasta 0,901 libras por euro.

Macro

Mercado laboral, España

En octubre, el número medio de afiliados a la Seguridad Social aumentó ligeramente respecto a septiembre (+0,60% mensual) hasta 18.990.364 cotizantes. En términos interanuales, retrocedió un 2,26% (vs. -2,31% el mes anterior), lo que representa 439.629 cotizantes menos que en octubre de 2019.

Paralelamente, el paro registrado revirtió su reducción del mes pasado (-0,69% mensual en septiembre), incrementándose un 1,31% respecto al mes anterior (+49.558 personas) hasta 3.826.043 desempleados. No obstante, en términos interanuales se situó un 20,40% por encima de su nivel de octubre de 2019. Según el Ministerio de Trabajo, en los últimos 12 meses el número de parados registrados aumentó en 648.384 personas.

Indicadores adelantados: PMIs servicios y compuesto, Eurozona

En octubre, el índice PMI de servicios de IHS Markit de la Eurozona retrocedió 1,1 puntos hasta 46,9 puntos, situándose por debajo de sus niveles de junio y manteniéndose en fase de contracción por segundo mes consecutivo. Por su parte, el índice PMI compuesto registró 50 puntos tras disminuir 0,4 puntos frente al mes anterior ante la moderación de la actividad del sector servicios, mientras que la del manufacturero repuntó respecto a septiembre.

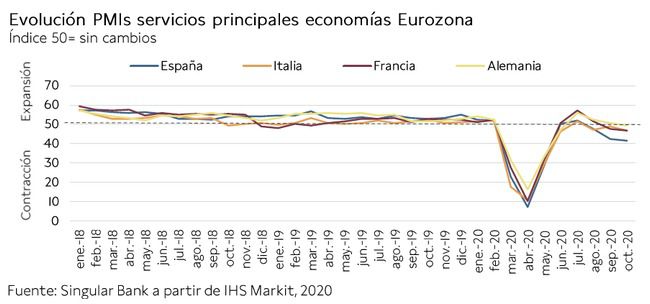

Entre las principales economías de la Eurozona, todos los PMIs de servicios retrocedieron en octubre por debajo del umbral de 50 puntos, reflejando la moderación de la actividad económica ante el repunte de casos diarios de Covid-19 y el endurecimiento de las restricciones de movilidad. El mayor descenso se registró en Italia.

- En Alemania, el índice adelantado de servicios retrocedió a terreno de contracción por primera vez desde el mes de mayo situándose en 49,5 puntos (-1,1 puntos respecto al dato de septiembre), si bien superó la estimación preliminar de 48,9 puntos. En contraste, el PMI compuesto repuntó a 55,0 puntos (vs. 54,7 puntos el mes anterior), su mayor nivel en los últimos tres meses, apoyado en el repunte de la actividad del sector manufacturero.

- En Francia, su indicador de servicios se situó por debajo del umbral de 50 puntos por segundo mes consecutivo, retrocediendo hasta 46,5 puntos (-1 punto frente al mes anterior). Paralelamente, su PMI compuesto cayó a 47,5 puntos (frente a 48,5 puntos en septiembre).

- En Italia, el PMI de servicios disminuyó 2,1 puntos hasta 46,7 puntos (frente a 48,8 puntos en septiembre), manteniéndose en terreno de contracción. A su vez, su PMI compuesto también se situó por debajo del umbral de 50 puntos en 49,2 puntos (vs. 50,4 puntos en el mes anterior), a pesar de la expansión de su sector manufacturero.

- En España, su indicador adelantado de servicios se situó por tercer mes consecutivo en terreno de contracción, registrando su nivel más bajo desde mayo. En concreto, retrocedió a 41,4 puntos (-1 punto respecto al mes anterior). Esta evolución se explica principalmente por la mala evolución del turismo y la reducción del volumen de nuevos pedidos ante la caída de la demanda nacional e internacional, en un contexto de aumento de casos de contagio de Covid-19 que ha llevado a los gobiernos a adoptar nuevas restricciones de movilidad. A su vez, el PMI compuesto disminuyó hasta 44,1 puntos, frente a 44,3 puntos en septiembre.

Indicadores adelantados: PMI servicios y compuesto, Reino Unido

En octubre, el indicador adelantado PMI de servicios de IHS Markit de Reino Unido registró su tercer retroceso mensual consecutivo. En concreto, disminuyó significativamente a 51,4 puntos (-4,7 puntos respecto al mes anterior), su menor nivel desde junio.

Asimismo, su índice PMI compuesto también moderó su expansión hasta 52,1 puntos (vs. 56,5 puntos en septiembre), lastrado tanto por la caída de la actividad en el sector servicios como en el manufacturero.

Indicadores adelantados: PMI servicios y compuesto, EEUU

En EEUU, el indicador adelantado PMI de servicios de IHS Markit repuntó hasta 56,9 puntos en octubre, superando en 2,3 puntos su nivel del mes anterior y alcanzando el mayor registro desde abril de 2015. A su vez, el índice compuesto aumentó a 56,3 puntos, frente a 54,3 puntos el mes anterior.

Encuesta de empleo ADP, EEUU

Según la encuesta ADP, el empleo en el sector privado de EEUU moderó su senda al alza, aumentando en 365.000 puestos de trabajo en octubre frente al mes anterior, por debajo de los incrementos de agosto y septiembre (+428.000 y +749.000, respectivamente).

Por sectores, las actividades de servicios concentraron en torno al 95% de la creación de empleo con 348.000 nuevos puestos de trabajo, destacando especialmente las compañías de educación y salud (+79.000) y ocio y turismo (+125.000).

Balanza comercial, EEUU

En septiembre, las exportaciones estadounidenses de bienes y servicios aceleraron su senda alcista con un crecimiento de un 2,6% respecto al mes anterior hasta 176.400 millones de dólares, superando el ligero aumento de sus importaciones de un 0,5% hasta 240.200 millones de dólares.

Así, el déficit comercial se situó en 63.900 millones de dólares, un 4,7% inferior al del mismo periodo de 2019, tras alcanzar el mes anterior su mayor nivel desde 2006.

Empresarial

Cellnex Telecom (Hoy: +5,74%; YTD: +59,70%)

La compañía española especializada en torres de telecomunicaciones ha anunciado que en los 9 primeros meses de 2020 (9M 2020) registró unos ingresos de 1.149 millones de €, un 53% superior al registrado en el mismo período del año anterior.

En concreto, los servicios de infraestructuras de operadores móviles aportaron el 78% de la facturación total del grupo, tras el crecimiento de un 77% interanual de sus ingresos hasta 898 millones de €. Por su parte, la facturación de la actividad de infraestructuras de radiodifusión permaneció prácticamente estable (172 millones de € 9M 2020 vs 176 millones de € 9M 2019), aportando un 15% de los ingresos totales, mientras que los servicios de red y otros (DAS, IoT) aportan el 7% restante (+9,9% interanual hasta 78 millones de €).

A su vez, su beneficio bruto antes de intereses, impuestos, depreciaciones y amortizaciones (Ebitda) creció un 68% interanual hasta 838 millones de €, en un contexto en que la compañía ha consolidado las operaciones realizadas en 2019 y en los primeros meses de 2020.

Asimismo, Cellnex Telecom ha informado que, tras su última adquisición del negocio de Play en Polonia, el backlog (ventas futuras contratadas del grupo) asciende a 53.000 millones de €, al mismo tiempo que las inversiones ejecutadas a lo largo de 2020 ascienden a 3.585 millones de €. A su vez, el número de emplazamientos de la compañía, teniendo en cuenta que la construcción y transferencia de las torres de telecomunicaciones se realizará según los términos acordados, alcanza en Europa los 73.000.

Paralelamente, la deuda neta del grupo, a cierre de 30 de septiembre de 2020, ascendió a 3.776 millones de € (vs 3.938 millones de € 31 de diciembre de 2019), con una vida media de 5,5 años y un coste promedio de 1,7%. A su vez, la liquidez del grupo, tras la ampliación de capital de 4.000 millones de €, se situó entre la dispuesta (caja, 4.700 millones de €) y no dispuesta (2.500 millones de €) en 7.200 millones de €. El Consejo de Administración (CdA) ha aprobado un dividendo de 0,03588 euros por acción, pagadero el próximo 25 de noviembre.

Finalmente, en la parte baja de la cuenta de resultados, el beneficio neto de la compañía en 9M de 2020 fue de -84 millones de € (-12 millones de €), tras duplicarse las amortizaciones ante el ritmo de adquisiciones de la compañía (-341 millones de € 9M 2019 vs -683 millones de € 9M 2020).

Al mismo tiempo, Cellnex Telecom ha anunciado que se encuentra en conversaciones por Hutchinson con el fin de explorar una alianza estratégica, en la que se podría incluir la potencial adquisición de sus activos de infraestructura (Hutchinson cuenta 28.500 torres de telecomunicaciones en 6 países de Europa) y ejecución de contratos de servicios.

Técnicas Reunidas (Hoy: -2,16%; YTD: -71,43%)

La compañía española especializada en el negocio de infraestructuras del sector de petróleo y gas ha anunciado la venta de su participación del 80% en Eurocontrol a la compañía francesa Apave por 25 millones de €.

La operación supondrá una plusvalía de 10 millones de € para Técnicas Reunidas por la venta de la participación en la compañía dedicada a la certificación e inspección reglamentaria de equipos y materiales en diversiones sectores.

A su vez, la compañía española ha señalado que esta desinversión se engloba dentro del programa de optimización de la cartera de activos de Técnicas Reunidas, que se recoge en su plan de eficiencia. En concreto, tras esta operación, la empresa ha alcanzado más del 50% de las plusvalías que esperaba obtener por este plan, cifradas en torno a 50 millones de €.

, lastrado por los valores del sector bancario, se ha quedado rezagado respecto a sus homólogos europeos")

Si (

Si ( No(

No(