Por tercera jornada consecutiva ha predominado el tono mixto entre los principales mercados de renta variable a nivel global, en un contexto en que las alzas registradas en los mercados bursátiles asiáticos no se han consolidado en las bolsas europeas, tras cotizar buena parte de la sesión en positivo, recogiendo el inicio de jornada bursátil de Wall Street con ligeras caídas. id:68734

Continuando con la tendencia de los últimos días, el foco de los inversores en renta variable no se ha situado únicamente en este mercado, una vez se mantiene al alza de los tipos de interés soberanos, especialmente en la parte larga de las curvas. Así se consolida la positivación de sus pendientes desde comienzos de este año.

En este sentido, las expectativas de los inversores de un repunte de la inflación, unido a las previsiones de recuperación económica conforme se estabilice la situación epidemiológica, está pesando sobre el sentimiento del mercado, influyendo en las ventas de bonos soberanos en las últimas sesiones. Todo ello a pesar de que tanto la presidenta del BCE, Christine Lagarde, como el presidente de la Reserva Federal de EEUU, Jerome Powell, han alertado en diferentes comparecencias a lo largo de la semana de los riesgos de la situación económica a corto plazo. En esta coyuntura ambos han señalado su intención de mantener la política monetaria acomodaticia hasta que se vislumbren claros signos de recuperación del empleo y de la actividad empresarial

En este entorno, entre los principales mercados de renta variable de Asia-Pacífico se ha revertido la tendencia a la baja registrada ayer, destacando especialmente la revalorización del Kospi de Corea del Sur, que ha subido un +3,50% tras caer ayer un 2,45%, y el Nikkei 225 japonés (+1,67%). Por su parte, el Shanghai Composite ha avanzado un 0,59%, el Hang Seng hongkonés un 1,20%, y el Sensex indio ha moderado su repunte a un 0,51%, tras subir ayer un 2,07%.

En esta coyuntura, los mercados bursátiles europeos han iniciado su sesión al alza, lo que hubiese implicado mantener la tendencia alcista registrada ayer. Sin embargo, el inicio de Wall Strett en rojo y el repunte de las TIRes soberana han influido que hayan cerrado en negativo (a excepción del IBEX 35). A su vez, ha continuado el movimiento de los inversores hacia los valores de sectores que se han visto más afectados por la crisis del covid-19, si bien está rotación no ha sido tan acusada hoy como en las anteriores jornadas. Todo ello en un contexto en el que la significativa positivación de la pendiente de las curvas de tipos de interés sigue incentivando los avances del sector financiero, con el Stoxx 600 Banks cerrando con una revalorizándose un 0,56%.

Por otro lado, en el ámbito macroeconómico, hoy se han publicado un número elevado de referencias. En concreto, ha destacado el mayor descenso semanal desde finales del mes de agosto de las solicitudes semanales de prestaciones de desempleo en EEUU, que entre el 15 y el 20 de febrero se contrajeron en 111.000 nuevas solicitudes hasta 730.000. Así, se situán por debajo de 800.000 tras 6 semanas consecutivas por encima de este umbral. Por su parte, en la UE y la Eurozona el Índice de Sentimiento Económico (ESI) repuntó 1,9 punto en ambos casos, situándose en máximos desde marzo de 2020 ante en el repunte de la confianza de la industria y del sector servicios.

Así, entre los principales índices bursátiles europeos, en una sesión sin un rumbo fijo, ha predominado finalmente el tono negativo, situándose la mayor caída en el DAX 30 alemán (-0,68%), que justamente ayer lideró los avances con un 0,80%. Por su parte, el IBEX 35 se ha desmarcado nuevamente de la tendencia europea, ante su composición y el peso de sectores como el financiero, y ha avanzado hoy un 0,58%. Por su parte, el Footsie 100 inglés ha retrocedido un 0,11% y el CAC 40 francés un 0,24%.

En España, el IBEX 35 (+0,58%) ha mantenido la senda al alza por tercera jornada consecutiva. En concreto, ha superado la barrera de 8.300 puntos, cerrando en 8.318 puntos. Entre sus componentes, los avances más acusados se han situado en Solaria (+4,91%), Almirall (+4,16%) y Banco Sabadell (+3,91%). Por su parte, en terreno negativo, los retrocesos han sido más abultados en Endesa (-2,45%), Amadeus (-1,80%) e IAG (-1,46%).

En EEUU, tras cerrar ayer en verde, los repuntes de TIRes en la parte larga de su curva soberana nuevamente producen retrocesos especialmente en las tecnológicas, sobre todo en aquellos valores cuya valoración se justifica en unos flujos de caja elevados a largo plazo (por ello más sensitivos a los repuntes de yield y su valoración en el presente tras realizar el ejercicio de descuento de flujos de caja). De esta manera, el Nasdaq Composite, a cierre de sesión europea, cae un 1,94% y el S&P 500 un 1,13%.

Renta fija

Jornada de elevados aumentos de TIRes en los principales mercados de deuda soberana europea, continuando así con el movimiento de las últimas jornadas, concentrándose los repuntes de yield más abultadosen la parte larga de las curvas.

De esta manera, a pesar de los comentarios de los banqueros centrales de prudencia sobre la evolución de la economía, abogando por su intención de mantener su política monetaria acomodaticia en los próximos ejercicios, los inversores reducen nuevamente de manera abrupta su exposición al mercado de renta fija soberana. No obstante, la rentabilidad de los bonos soberanos de la Eurozona a 10 años se sitúa por debajo de sus niveles previos a la crisis del covid-19.

En este sentido, en las referencias a 10 años de los bonos de la Eurozona, los repuntes de TIRes se han situado entre 7 y 12 pb, representando movimientos al alza más elevados que en anteriores jornadas. En concreto, entre los bonos de los países de mayor calificación crediticia, la rentabilidad del bono alemán a 10 años ha subido 7,2 pb hasta un -0,234%, distanciándose así en 27 pb del tipo de interés de la facilidad de depósito del BCE (-0,50%), y la del bono francés a 10 años 7,5 pb a 0,025%, cotizando en terreno positivo por primera vez desde junio de 2020.

Paralelamente, entre los bonos a 10 años de los países del sur de Europa, nuevamente la yield del bono italiano ha registrado un aumento más elevado de 11,3 pb hasta un 0,797%. Asimismo, en la sesión de hoy la TIR del bono portugués ha avanzado 8,7 pb hasta un 0,359% y la del bono español 8,3 pb hasta un 0,471%.

Fuera de la zona monetaria, en Reino Unido la tendencia ha sido similar, si bien el repunte de la rentabilidad del Gilt británico a 10 años ha sido inferior, de 5,2 pb hasta un 0,780%.

En EEUU, a cierre del mercado europeo, la TIR del Treasury a 10 años registra un aumento de 9,4 pb hasta un 1,470%.

Materias primas y divisas (a cierre de sesión europea)

Tras tres jornadas consecutivas al alza en el mercado de petróleo, apenas se producen movimientos en la sesión de hoy, con variaciones alcistas y bajistas que no superan el umbral de un 0,5%. Todo ello a pesar de la depreciación del dólar de hoy, con el cruce eurodólar superando el umbral de 1,22 dólares por euro.

Así, el precio del barril WTI se mantiene por encima de 63 dólares por barril y el barril Brent de 67 dólares.

De esta manera, el punto de mira los inversores se mantiene tanto en la potencial evolución de la oferta y de la demanda a medio plazo, como en las decisiones que pueda tomar la OPEP+ respecto a la producción de crudo a corto plazo.

En esta coyuntura, a cierre de la sesión europea, el precio del petróleo Brent cae un 0,03% hasta 67,02 dólares por barril, mientras que el WTI (de referencia en EEUU) se sitúa en 63,48 dólares por barril (+0,41%).

Por su parte, a cierre de sesión europea, se registra una jornada bajista en la evolución de los metales preciosos de referencia. En concreto, el oro se sitúa por debajo del umbral 1.800 dólares por barril, cayendo un 1,59% hasta 1.776 dólares por onza. Paralelamente, el precio de la plata pierde un 0,42% hasta 27,8 dólares por onza, mientras que la cotización del platino se posiciona en torno a 1.250 dólares por onza (-1,58%).

En el mercado de divisas, el cruce eurodólar sale del rango entre 1,21 y 1,22 dólares por euro. En concreto, a pesar del positivo de las peticiones semanales de desempleo en EEUU (730.000 solicitudes frente a 838.000 estimadas), repunta un 0,50% hasta 1,223 dólares por euro.

Macro

Índice de Precios Industriales en España

En enero, el Índice de Precios Industriales (IPRI) de España avanzó en términos mensuales un 3,4%, significativamente por encima de su tasa de los dos últimos meses de 2020 (+0,9% mensual).

En términos anuales, la tasa del IPRI general de enero fue de un 0,9%, 2,4 pp superior a la del mes anterior (-1,5% anual en diciembre de 2020).

Una evolución que viene explicada por:

· Los precios de los bienes intermedios repuntaron un 2,4% anual, frente a un 1,2% anual en diciembre, fundamentalmente ante el aumento de los precios de la fabricación de productos de químicos básicos, compuestos nitrogenados, fertilizantes, plásticos y otros (+5,9% interanual), que registran su mayor incremento desde octubre de 2018 (+5,9% interanual).

· La estabilidad de los precios de energía respecto a enero de 2020 (+0,0% interanual), principalmente por la subida de los precios de producción, transporte y distribución de energía eléctrica.

· Los precios de los bienes de consumo no duradero aumentaron en 0,1 pp su avance hasta un 0,6% interanual.

Por su parte, eliminando el componente energía, el IPRI registró una variación anual de un 1,4% anual, 0,6 pp superior al del cierre de 2020 (0,8% anual).

Índice de Sentimiento Económico de la UE y la Eurozona

En febrero, tras su ligero descenso del mes anterior, el Índice de Sentimiento Económico (ESI) repuntó nuevamente en un contexto marcado por la mejora de la situación epidemiológica y el avance de los planes de vacunación. En concreto, el ESI aumentó 1,9 puntos respecto a enero tanto en la UE (hasta 93,1 puntos) como en la Eurozona (93,4 puntos). Así, en ambos casos alcanzó su mayor nivel desde marzo de 2020.

En la zona monetaria los mayores incrementos en la confianza se registraron en la industria (+2,4 puntos), los servicios (+1,1 puntos) ante las mejores expectativas de la demanda a medida que se relajen las restricciones de movilidad. Por su parte, el indicador del sector de la construcción se mantuvo prácticamente estable (+0,3 puntos).

En el caso de los consumidores, su índice de confianza repuntó 0,8 puntos apoyado en la mejor evaluación de los hogares de sus condiciones financieras futuras, el aumento de las previsiones de compras en los próximos meses y las positivas expectativas sobre la situación económica general.

A su vez, el Indicador de Expectativas de Empleo registró un significativo avance de 1,7 puntos, especialmente en los sectores de industria y servicios.

Entre las principales economías de la Eurozona, los mayores repuntes del indicador ESI respecto a enero se produjeron en Italia (+4,4 puntos) y Alemania (+3,0 puntos), mientras que en Francia registró una subida más moderada de 0,9 puntos. En contraste, el sentimiento económico disminuyó con fuerza en Países Bajos (-1,3 puntos) y especialmente en España (-3,2 puntos).

Confianza del consumidor GfK en Alemania

En Alemania, según la encuesta GfK realizada entre el 4 y el 15 de enero, se proyecta que la confianza de los consumidores continúe recuperándose en los próximos meses a medida mejoran las expectativas económicas ante el avance de los planes de vacunación y las perspectivas de relajación de las restricciones de movilidad. En concreto, tras registrar -15,5 puntos en el mes febrero, la estimación del índice GfK para marzo de 2021 se sitúa en -12,9 puntos.

Tras el anuncio de la progresiva relajación de las medidas de confinamiento, el indicador de perspectivas económicas aumentó en 6,7 puntos hasta 8,0 puntos, manteniéndose 7 puntos por encima de su registro del mismo periodo de 2020. La mayor estabilidad de este índice se explica principalmente por la resiliencia mostrada hasta el momento por su mercado laboral y su sector manufacturero.

A su vez, el índice de expectativas de ingresos repuntó en febrero tras cuatro meses consecutivos a la baja, alcanzando 6,5 puntos (+9,4 puntos respecto al mes anterior), si bien se sitúa 35 puntos por debajo de su nivel de febrero de 2020.

Confianza del consumidor en Francia

En Francia, según la encuesta mensual de consumidores CAMME, la confianza de los hogares en la situación económica actual se ha mantenido prácticamente estable en febrero, tras caer 3 puntos el mes anterior. En concreto, este índice se ha situado en 91 puntos (vs. 92 puntos en enero), manteniéndose 8 puntos por debajo de su promedio de largo plazo (100 puntos).

Asimismo, el indicador de situación personal ha mostrado una estabilización de la proporción de hogares que considera que es un momento adecuado para realizar compras importantes y de la confianza respecto a su situación financiera futura. Paralelamente, se ha producido un nuevo incremento del porcentaje de hogares que consideran que es un momento adecuado para ahorrar, registrando este indicador su mayor nivel histórico.

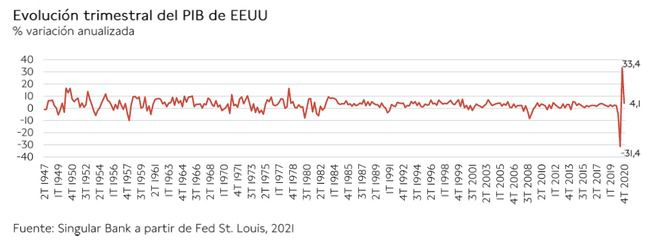

PIB 4T de 2020 de EEUU

Según la segunda lectura del Bureau of Economic Analysis, en el 4T de 2020 el crecimiento del PIB de EEUU se moderó a un 4,1% en términos anualizados (vs. 4,0% en la estimación preliminar) tras registrar en el trimestre anterior su mayor expansión histórica (33,4% anualizado). Una evolución que se enmarca en un contexto de empeoramiento de la situación epidemiológica y reintroducción de medidas asociadas al control de la pandemia en algunas ciudades y Estados del país.

Esta evolución del PIB real se explica por el aumento del consumo privado, la inversión y las exportaciones, que compensaron la caída del gasto público y el incremento de las importaciones.

En el conjunto del año, el PIB real de EEUU se contrajo un 3,5% respecto a sus niveles de 2019.

Peticiones de prestaciones de desempleo en EEUU

En la tercera semana de febrero, las solicitudes semanales de prestaciones de desempleo en EEUU registraron su mayor descenso semanal desde finales del mes de agosto. Una evolución apoyada en la progresiva mejora de la situación epidemiológica, el avance de los planes de vacunación y los fuertes estímulos fiscales adoptados por el Gobierno estadounidense, que podrían ampliarse en las próximas semanas si se aprueba la propuesta de la Administración Biden de 1,9 billones de $.

En concreto, entre el 15 y el 20 de febrero se registraron 730.000 nuevas solicitudes, 111.000 menos que la semana anterior (revisado a 841.000), su menor cifra desde la última semana del mes de noviembre.

Pedidos de bienes duraderos, EEUU

En enero, los pedidos de bienes duraderos en EEUU aumentaron significativamente respecto al mes anterior (+3,4%), acelerando su ritmo de crecimiento tras repuntar un 1,2% mensual en diciembre de 2020. Así, continuaron con su tendencia al alza por noveno mes consecutivo (desde mayo del año anterior).

Excluyendo el transporte, los pedidos de bienes duraderos moderaron su incremento a un 1,4% mensual en enero.

Empresarial

Telefónica (Hoy: +0,80%; YTD: +13,07%)

La empresa española especializada en el sector de telecomunicaciones ha anunciado que sus ingresos en el ejercicio de 2020 ascendieron a 43.076 millones de euros, un 11,0% menos que en 2019. Si bien en términos comparables (orgánico, sin tener en cuenta los ingresos de los negocios desinvertidos) la contracción de la facturación fue de un 3,3%. Por su parte, en el 4T de 2020, Telefónica facturó 10.909 millones de euros, un 12,0% inferior respecto al último trimestre de 2019 (-2,0% interanual en términos orgánicos).

En concreto, Telefónica ha señalado que la evolución en la parte alta de la cuenta de resultado se ve afectada principalmente por el impacto del covid-19 y la evolución negativa de los tipos de cambio.

Por otro lado, entre los principales logros estratégicos, Telefónica destaca:

- Fusión de O2 y Virgin Media en el Reino Unido, con la creación del principal proveedor de telefonía móvil y fija del país (aprobación regulatoria esperada para mediados de 2021), y la oferta conjunta con TIM y Claro para adquirir los activos de telefonía móvil de Oi en Brasil declarada ganadora (se espera el cierre de la operación este año 2021).

- El proceso de escisión de los negocios de T. Tech, Cloud, Ciber y IoT & Big Data prácticamente se ha completado y son totalmente operativos.

- Incremento de eficiencia gracias a la simplificación operativa, con un 79% de los procesos digitalizados y en tiempo real, 10 pp más que en 2019.

Por su parte, el resultado operativo antes de amortizaciones (OIBDA) se situó en 2020 en 13.498 millones de euros, un 10,7% inferior al resultado en el ejercicio anterior (-5,7% interanual orgánico). Adicionalmente, el margen oibda (Oibda/Ingresos) ascendió a un 31,3%, 0,1 pp más que en 2019 (-0,9 pp orgánico).

Asimismo, Telefónica ha destacado que continúa la reducción del apalancamiento, con una caída de la deuda financiera neta del 6,7% interanual hasta 35.228 millones de euros en 2020, apoyada en la generación de flujo de caja libre (4.794 millones de euros, un 18,9% menos que en 2019). Por su parte, Telefónica ha señalado que las iniciativas inorgánicas anunciadas y pendientes de cierre, por un valor de 9.000 millones de euros (como la venta de las torres de telecomunicación Telxius por 7.700 millones de euros a ATC), aumentarán la flexibilidad financiera y reducirán más su nivel de deuda.

Paralelamente, la empresa española ha confirmado la retribución al accionista de 2020 (pagándose el segundo tramo del dividendo de 0,20€ por acción en junio de 2021) y ha anunciado que pagará a cargo de los resultados de 2021 un dividendo total de 0,30€ (0,15€ en diciembre de 2021 y 0,15€ en junio 2022), un 25% menos que en 2020 (0,40€ euros por acción). Asimismo, conservará el formato actual de dividendo flexible voluntario en acciones. Por otro lado, su presidente, José María Álvarez-Pallete, ha afirmado que revisarán el dividendo año a año. Dentro de la retribución al accionista, Telefónica amortizará 1,5% de su capital, procedente de 1,860% de acciones que mantiene en autocartera.

A su vez, Telefónica ha anunciado sus objetivos financieros de 2021, abogando por una “estabilización”, en términos orgánicos tanto de los ingresos como del Oibda, así como una vuelta al nivel normalizado de la ratio de inversiones sobre ingresos de hasta el 15%.

Finalmente, Telefónica ha comunicado que su beneficio neto en 2020 se situó en 1.582 millones de euros, un 38,5% más que en 2019. No obstante, en términos subyacentes (similar a términos orgánicos pero sin realizar ajustes de tipo de cambio o hiperinflación), el beneficio neto de Telefónica alcanzó 3.087 millones de euros, un 13,7% menos que en el ejercicio de 2019.

Solaria (Hoy: +4,91%; YTD: -19,63%)

Tras a dar a conocer ayer que han solicitado 1.625 millones de euros (29 proyectos) a los fondos Next Generation EU, hoy ha comunicado un principio de acuerdo con el banco holandés Rabobank para la financiación a largo plazo de 150 MW asociados al acuerdo de compraventa de electricidad a largo plazo (PPA) firmado con Axpo en septiembre 2020.

En concreto, este acuerdo contempla también la participación prevista del banco de desarrollo alemán KfW, sujeto a la aprobación de sus comités. En concreto, el desembolso está condicionado a la finalización con éxito de la due diligence de los proyectos y a la aprobación final del comité de riesgo del banco.

Finalmente, Solaria ha señalado que la financiación se articula bajo la modalidad de Project Finance por un importe de en torno de 75 millones de euros.

ha mantenido la senda al alza por tercera jornada consecutiva")

Si (

Si ( No(

No(