Jornada con predominio de la toma de beneficios en los mercados de renta variable europeos, en contraste con las subidas registradas en las bolsas asiáticas y, en menor medida, en las estadounidenses (a cierre de sesión europea), tras permanecer estas últimas cerradas ayer por el Día de Martin Luther King. id:67279

En una coyuntura marcada por la negativa evolución de la situación epidemiológica a nivel global y la preocupación sobre las mutaciones del virus, los gobiernos europeos continúan endureciendo las restricciones de movilidad, lo que incrementa la incertidumbre sobre el impacto económico a corto plazo. En Alemania, la canciller Angela Merkel y los líderes regionales han alcanzado un acuerdo para prolongar las medidas asociadas al control de la crisis sanitaria, incluyendo el cierre de escuelas y tiendas no esenciales hasta mediados de febrero. Asimismo, el gobierno de Países Bajos ha comunicado que informará mañana de restricciones adicionales al actual confinamiento, vigente hasta el 9 de febrero.

No obstante, las perspectivas de que los planes de vacunación apoyen la recuperación de la actividad económica a medio plazo mantienen positivas las expectativas de los inversores. En concreto, según las encuestas ZEW, en enero el indicador de sentimiento económico repuntó tanto en Alemania como en el conjunto de la Eurozona hasta 61,8 puntos y 58,3 puntos, respectivamente.

Paralelamente, en Asia también continúan empeorando las cifras de la pandemia, lo que ha llevado a Hong Kong a ampliar las medidas de distanciamiento social, incrementar las pruebas obligatorias, introducir restricciones en algunas zonas y prohibir la entrada a los viajeros procedentes de Irlanda y Brasil. A pesar de ello, el índice bursátil Hang Seng hongkonés ha registrado un significativo avance de un 2,70%, alcanzando su nivel máximo desde mayo de 2019, favorecido, entre otros factores, por la rotación de los inversores de China hacia los valores que cotizan en la bolsa de Hong Kong. Asimismo, también han destacado las ganancias del Kospi surcoreano (+2,61%), mientras que el Shanghai Composite chino ha perdido un 0,83%, revirtiendo su subida de la sesión del lunes.

En EEUU, en el último día de presidencia de Donald Trump, el punto de mira de los inversores se centra en la audiencia del Comité de Finanzas del Senado para la confirmación de la candidata a secretaria del Tesoro, Janet Yellen. Los legisladores examinarán el plan de estímulos fiscales frente al covid-19 propuesto por el presidente electo Joe Biden por un importe de 1,9 billones de $, defendido por Janet Yellen ante la necesidad de estimular la recuperación económica en un entorno de bajos tipos de interés.

En este contexto, los principales índices bursátiles de la Eurozona han cerrado en rojo, registrándose la mayor caía en el IBEX 35 español (-0,67%). Por su parte, el DAX 30 alemán y el CAC 40 francés han perdido un 0,24% y un 0,33%, respectivamente. En Reino Unido, el FTSE 100 ha retrocedido por tercera jornada consecutiva (-0,11%).

En España, el IBEX 35 ha caído por debajo del nivel de 8.200 puntos por primera vez desde el 5 de enero, registrando un descenso de un 0,67% hasta 8.199 puntos. Su evolución de hoy se ha visto lastrada principalmente por las pérdidas de los valores bancarios y de las compañías Merlin Properties (-3,88%) y ArcelorMittal (-4,63%). En terreno positivo han destacado los avances de Grifols (+3,70%) y Siemens Gamesa (+2,58%).

En EEUU, las bolsas de Wall Street divergen de la tendencia de los índices europeos en su primera jornada de cotización de la semana. A cierre del mercado bursátil europeo, el Nasdaq Composite se revaloriza un 0,94%, superando la subida del S&P 500 de un 0,53%.

Renta fija

Durante el día de hoy, el Tesoro español ha captado 2.035 millones de euros en valores de deuda a corto plazo a través de letras a 3 y 9 meses, a tipos de interés superiores a los de anteriores subastas. A pesar de esta subida de tipos, la demanda total de los inversores (6.886 millones de euros) ha triplicado el importe finalmente adjudicado. En concreto, en el mercado primario el Tesoro ha captado:

· 485 millones de euros en letras a 3 meses a un tipo de interés marginal de un -0,571%, significativamente superior al de la anterior subasta del mes de diciembre (-0,821%). Se ha adjudicado un 20% del total solicitado.

· 1.550 millones de euros (35% del importe solicitado) en letras a 9 meses a un tipo de interés marginal de un -0,509% (frente a un -0,653% en la subasta anterior).

En el mercado secundario de deuda soberana europea, tras los repuntes generalizados de TIRes registrados en la sesión de ayer, en la jornada de hoy se han producido movimientos moderados, con predominio del aumento de la exposición de los inversores especialmente en la renta fija de los países del sur de Europa.

En la zona monetaria ha destacado la reducción de la rentabilidad del bono italiano a 10 años de 4,2 pb hasta un 0,586%. Asimismo, las TIRes de las referencias a 10 años de España y Portugal han caído a un 0,066% (-0,9 pb) y un 0,005% (-0,8 pb), respectivamente.

Por su parte, el bono alemán a 10 años ha mantenido su yield prácticamente sin cambios, situándose en un -0,529% (+0,1 pb).

Fuera de la Eurozona, el bono británico a 10 años también ha mostrado una variación moderada de 0,2 pb hasta un 0,287%.

En EEUU, tras permanecer ayer cerrados sus mercados, la rentabilidad del Treasury a 10 años aumenta 1,7 pb respecto a su cotización del viernes hasta un 1,101% a cierre de la sesión europea, manteniéndose por encima de un 1% desde el pasado 6 de enero.

Materias primas y divisas (a cierre de sesión europea)

Tras dos jornadas consecutivas a la baja, en la sesión de hoy el mercado de petróleo se ha recuperado parcialmente, apoyado entre otros factores en la depreciación del dólar, a pesar de la negativa coyuntura epidemiológica.

La revalorización de hoy se produce a pesar de que la Agencia Internacional de Energía (AIE) ha reducido sus proyecciones sobre la evolución de la demanda mundial de petróleo ante el endurecimiento de las restricciones de movilidad a nivel global, que moderan las perspectivas de recuperación económica esperada este año. La AIE ha destacado que, si bien el desarrollo de los planes de vacunación apoyará la reactivación de la actividad socioeconómica, el impacto de las medidas actuales sobre las ventas de combustible retrasará la recuperación de la demanda de petróleo.

En este sentido, el repunte de los casos de contagio de covid-19 en China, que ha provocado nuevos cierres y la solicitud a los ciudadanos de no viajar durante las próximas vacaciones del Año Nuevo Lunar, ha acentuado la incertidumbre sobre la recuperación de la demanda a corto plazo.

En concreto, la AIE ha reducido su estimación de consumo de petróleo para este trimestre en 600.000 barriles diarios, proyectando un ligero descenso desde finales del año pasado. En el conjunto del año 2021, prevé que el consumo mundial de combustible aumente en 5,5 millones de barriles diarios (mbd) (-300.000 barriles diarios respecto a su anterior estimación) tras caer en 8,8 mbd en 2020.

A cierre de la sesión europea, el petróleo Brent se revaloriza un 2,08% hasta 55,89 dólares por barril, al mismo tiempo que el precio del petróleo WTI (de referencia en EEUU) alcanza 52,96 dólares por barril (+1,15%).

Por otro lado, el precio del oro se mantiene prácticamente estable en torno a 1.842 dólares por onza.

En el mercado de divisas, el dólar se deprecia un 0,40% frente a la divisa europea, situándose el cruce eurodólar en 1,212 dólares por euro. Por su parte, el Dollar Index cae a 90,5 puntos (-0,25%).

Macro

Inflación, Alemania

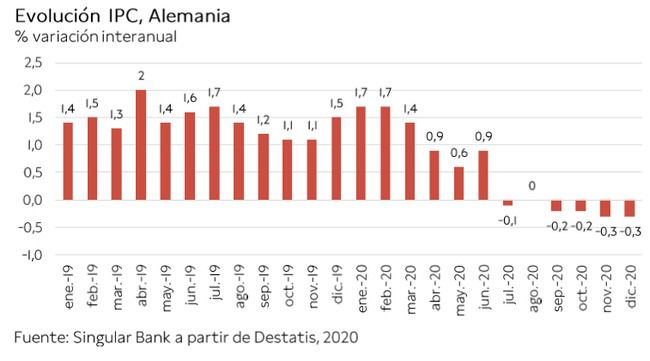

En diciembre, la inflación en Alemania se situó en un-0,3% anual, manteniéndose en terreno negativo por cuarto mes consecutivo. Una evolución que se explica no sólo por el impacto de la reducción del IVA vigente hasta finales de 2020, sino también por la caída de los precios de los productos energéticos. De ahí que excluyendo éstos la inflación se habría situado en un 0,4% anual.

Por su parte, en el conjunto de 2020 la inflación promedio anual de Alemania fue de un 0,5%, 0,9 pp inferior a la media registrada en 2019 (1,4% anual).

En 2020, esta tendencia vendría explicada por la contracción significativa del precio de la energía de un 4,8% de media anual, frente al crecimiento promedio de un 1,4% anual el año anterior, seguida de la de bienes de un 0,4% anual. Paralelamente, el precio de los productos alimenticios repuntó de media un 2,4% anual, si bien su avance se vio moderado por la rebaja del tipo impositivo del IVA. Todo ello unido al incremento del precio de los servicios de un 1,3% de promedio anual, concentrada en actividades como cuidado personal y reparación de vehículos, tanto por la subida del salario mínimo como por los costes sanitarios relacionados con la prevención del covid-19.

Sentimiento económico en Alemania, encuesta ZEW

En enero, el Indicador de Sentimiento Económico de Alemania continuó con su tendencia al alza iniciada en diciembre, si bien moderó su crecimiento. En concreto, se situó en 61,8 puntos, aumentando en 6,8 puntos respecto al mes anterior frente al incremento de 16 puntos registrado en diciembre.

Paralelamente, la evaluación de la situación económica se mantuvo prácticamente estable en -66,4 puntos (vs. -66,5 puntos el mes anterior), en un contexto marcado por la incertidumbre sobre las actuales restricciones de movilidad de la población.

Sentimiento económico de la Eurozona, encuesta ZEW

En la Eurozona, el Indicador de Sentimiento Económico en enero repuntó ligeramente hasta 58,3 puntos (+3,9 puntos el mes anterior).

En contraste, el índice sobre la situación económica actual de la zona monetaria experimentó una nueva contracción, situándose en -78,9 puntos (vs. -75,7 puntos en diciembre).

Empresarial

Goldman Sachs (Hoy: -0,85%; YTD: +13,18%, a cierre de sesión europea)

El banco de inversión estadounidense ha anunciado que en el conjunto del año 2020 su facturación creció un 22% respecto a 2019 hasta 44.560 millones de $. Al mismo tiempo, en el 4T de 2020 los ingresos de Goldman Sachs se situaron en 11.741 millones de $, un 18% más que en el mismo periodo del año anterior y un 9% superior a los del 3T del 2020.

Por divisiones de la compañía, el aumento del volumen negociado en los mercados financieros como consecuencia de la crisis del covid-19, entre otros factores, provocó que el área de mercados globales (Global Markets) se situara como la división de Goldman Sachs con mayor incremento de ingresos en el año 2020 (+43% hasta 21.157 millones de $). Dentro de esta área, el segmento de renta fija, divisas y materias primas (FICC, Fixed Income, Currencies and Commodities) registró un crecimiento de sus ingresos de un 57% hasta 11.584 millones de $ y el de renta variable (Equities) de un 30% hasta 9.573 millones de $.

En el resto de las divisiones, la facturación del negocio de banca de inversión (Investment Banking) aumentó un 24% en 2020 hasta 9.423 millones de $ y la del área de gestión de patrimonios y cliente minorista (Consumer & Wealth Management) un 15% hasta 5.996 millones de $. Por otro lado, el área de gestión de activos (Asset Management) redujo su cifra de negocios a 7.984 millones de $ (-11% interanual) principalmente ante la caída de los ingresos de inversiones privadas (private equities)a pesar del incremento de la facturación de las comisiones de éxito (incentive fees) y de gestión (management fees).

Por otro lado, los activos bajo supervisión de Goldman Sachs crecieron en 2020 un 15% hasta 2,15 billones de $, de los cuales 1,53 billones de $ correspondieron al área de Asset Management (+18%) y 615 al área deWealth Management(+10%).

Paralelamente, como consecuencia del empeoramiento del contexto socioeconómico ante la crisis sanitaria, las provisiones de crédito de Goldman Sachs prácticamente se triplicaron en 2020, alcanzando 3.098 millones de $ (frente a 1.065 millones de $ en 2019). En el 4T de 2020, las provisiones de crédito se situaron en 293 millones de $, un 13% inferiores a las del 4T de 2019, una vez que el impacto del crecimiento de las provisiones en relación a tarjetas de crédito se vio parcialmente mitigado por el impacto positivo de la reversión de algunas provisiones de crédito de anteriores trimestres, reflejando la estabilización del escenario macroeconómico.

Finalmente, el beneficio neto de Goldman Sachs en 2020 se situó en 9.459 millones de $, un 12% superior al de 2019. Esta evolución se apoyó en el fuerte incremento registrado en el último trimestre del año hasta 4.506 millones de $, un 135% superior al del 4T de 2019 y un 34% por encima del 3T de 2020.

FedEx (Hoy: -0,15%; YTD: -2,86%, a cierre de sesión europea)

La compañía de logística estadounidense FedEx ha anunciado que se encuentra en negociaciones para reducir su nómina de trabajadores en Europa, una vez que se acerca el cierre de la integración de la red de TNT. En concreto, FedEx ha especificado que la propuesta de reducción de los empleados de la compañía se encuentra dentro de una estrategia a mayor escala de crecimiento del negocio de European Express.

FedEx adquirió la compañía holandesa TNT en 2016 dentro de su plan de expansión en Europa, conectando según la propia compañía la mayor red aérea de transporte a nivel global con la red de transporte de carretera de Europa.

Según la actual propuesta, FedEx estima que reducirán los puestos de trabajo entre 5.500 y 6.300 dentro del equipo operativo y de back-office de la compañía en Europa. La compañía estadounidense se reunirá con los representantes de los trabajadores de cada país europeo en el que opera, aclarando que dará acceso prioritario a los trabajadores afectados en futuras ofertas de empleo.

pierde el umbral de los 8.200 puntos por primera vez desde el 5 de enero")

Si (

Si ( No(

No(