Tono generalmente alcista entre los principales mercados de renta variable europeos, que contrasta con el tono mixto de las bolsas estadounidenses y los retrocesos de los índices bursátiles más característicos de Asia-Pacífico. id:71213

Todo ello en una jornada marcada por el menor volumen negociado en los mercados financieros debido a que algunas plazas bursátiles han permanecido cerradas como Londres, Tokio o Shanghai.

En este sentido, en un contexto en que en abril la mayoría de los principales índices bursátiles cerraron con rendimientos positivos, en la sesión de hoy no se han observados novedades relevantes que hayan afectado al comportamiento de los mercados de renta variable. Asimismo, la volatilidad (índices VIX) se mantiene en niveles reducidos tanto en el caso del Euro Stoxx 50 como del S&P 500, con valores que han fluctuado las últimas semanas entre 15 y 22 puntos.

Paralelamente, debido a los esfuerzos para acelerar el progreso de los planes de inmunización, actualmente se han alcanzado las 1.600 millones de dosis administradas a nivel global, suministrándose en promedio en los últimos 7 días 21,1 millones de dosis. De esta manera, los avances en los planes de vacunación y la estabilización de los nuevos casos de covid-19 en aquellos países con un mayor porcentaje de población inmunizada ratifican las expectativas de una recuperación económica a lo largo del 3T y un aumento de la movilidad en los próximos meses. Asimismo, la Comisión Europa progresa en los trámites para incrementar la movilidad durante la temporada veraniega, proponiendo a los países miembros que reciban a aquellos ciudadanos que han recibido el plan completo de vacunación.

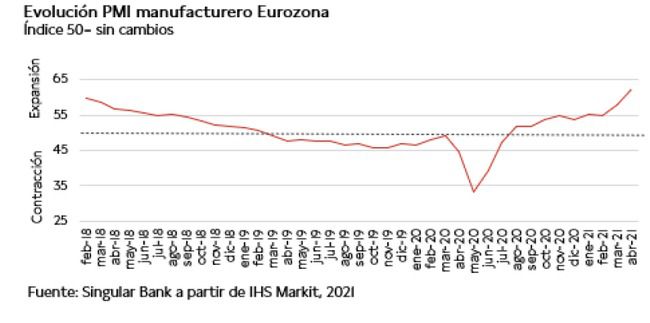

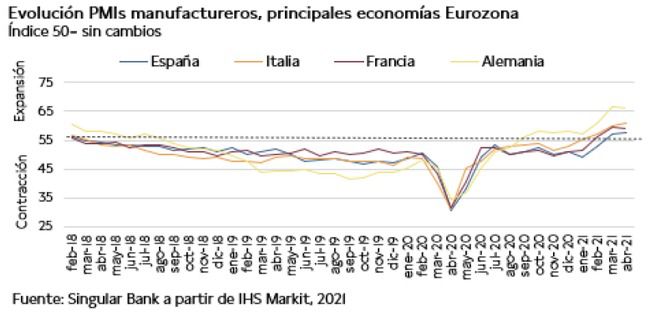

Por otro lado, en el ámbito macroeconómico, hoy se ha dado a conocer que el PMI manufacturero de IHS Markit de la Eurozona alcanzó su mayor valor histórico, repuntando en abril hasta 62,9 puntos (frente a 62,5 puntos en marzo), en comparación con los 63,3 puntos de la lectura preliminar. Entre los países de la Eurozona, el indicador adelantado manufacturero de Alemania en abril se contrajo 0,4 puntos hasta 66,2 puntos y el de España repuntó 0,8 puntos hasta 57,7 puntos.

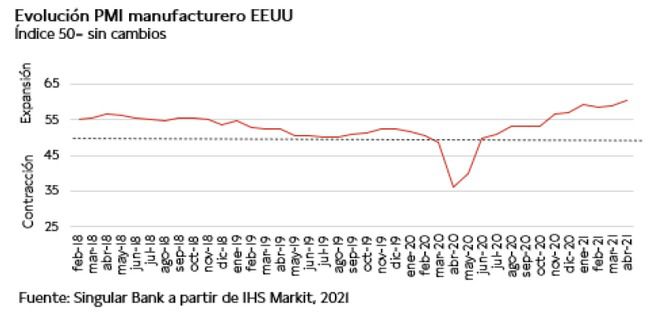

Adicionalmente, en EEUU, el PMI manufacturero mostró un avance más elevado en abril en comparación con Europa, repuntado 1,4 puntos hasta 60,5 puntos, situándose también en máximos históricos. En contraste, en abril el indicador PMI manufacturero de ISM en EEUU cayó 4,0 pp hasta un 60,7%, a pesar del repunte de la referencia de precios hasta un 89,6% (+4,0 pp), lastrado por la contracción del indicador de nuevos pedidos a un 64,3% (-3,7 pp) y el de empleo a un 55,1% (-4,5 pp).

En esta coyuntura, ha predominado el rojo entre los principales índices de renta variable de la región Asia-Pacífico, destacando especialmente la caída registrada por el Hang Seng de Hong Kong (-1,38%).Por su parte, el Kospi surcoreano ha retrocedido un 0,66% y el Sensex indio ha limitado su descenso, a pesar de la negativa situación epidemiológica del país asiático, a un 0,03%. En contraste, el ASX 200 australiano se revalorizado un ligero 0,04%. Los mercados bursátiles japones y chinos han cerrado por festivo.

En Europa, entre sus principales índices bursátiles, tras iniciar la sesión con ligeros movimientos al alza, han cerrado con revalorizaciones superiores al umbral del 0,5%. En concreto, el mayor avance se ha situado en el IBEX 35 español (+0,89%), seguido del DAX 30 alemán (+0,75%) y del CAC 40 francés (+0,65%). El mercado bursátil inglés ha permanecido cerrado en la sesión de hoy.

En España, el IBEX 35 ha iniciado mayo en máximos de 12 meses. En concreto, ha cerrado próximo de alcanzar 8.900 puntos tras avanzar hoy un 0,89% (8.894 puntos). Entre sus componentes, Banco Sabadell (+4,47%), Amadeus (+3,42%) y Repsol (+3,02%) han registrado las mayores revalorizaciones. Por su parte, en terreno negativo, los retrocesos de Siemens Gamesa (-3,89%), tras presentar resultados, y PharmaMar (-3,58%) han superado el umbral del 3%.

Asimismo, en EEUU, sus principales bolsas cotizan a cierre de sesión europea con tono mixto, en un contexto marcado por la caída registrada por el PMI manufacturero de ISM de abril hasta un 60,7%. En esta coyuntura, el S&P 500 sube un 0,41% y el Nasdaq Composite cae un 0,31%.

Renta fija

Jornada sin variaciones especialmente significativas en los principales mercados de renta fija secundarios, en un contexto marcado por los moderados repuntes de TIRes registrados la semana anterior, principalmente en la parte larga de las curvas de tipos de interés.

De esta manera, los tipos de interés soberanos se han estabilizado en la sesión de hoy, a la espera de una mayor visibilidad sobre la evolución de la inflación en los próximos meses y sobre la actuación de los bancos centrales en temas de política monetaria una vez se suavicen las medidas de restricción de movilidad. Así, los inversores analizan las consecuencias de la positivización de la curva de tipos de interés soberanas desde inicios de año, así como los potenciales escenarios de evolución de las curvas en los próximos meses.

En este contexto, en la Eurozona, han predominado las caídas deyield en las referencias a 10 años, siendo más elevadas en el caso del bono italiano (-3 pb hasta un 0,872%). Asimismo, la rentabilidad del bono español a 10 años ha descendido 2,1 pb hasta un 0,452%. Por su parte, entre los bonos de mayor calificación crediticia de la región monetaria europea, la TIRdel bono francés a 10 años ha caído 0,8 pb a un 0,147% y la del bono alemán a 10 años 0,3 pb a un -0,206%.

Paralelamente, fuera de la zona monetaria europea, la tendencia es similar, con el rendimiento del bono estadounidense a 10 años cayendo a cierre de sesión europea 1,8pb hasta un 1,608%. El mercado de renta fija soberana británica ha cerrado en el día de hoy.

Materias primas y divisas (a cierre de sesión europea)

Inicio de semana ligeramente alcista para el mercado de petróleo, con avances que se sitúan a cierre de sesión europea entre un 1,17% y un 1,24%. De esta manera, el precio del barril crudo WTI supera el umbral de 64 dólares por barril y el barril Brent el de 67 dólares por barril.

En este sentido, los inversores analizan principalmente, por un lado, las consecuencias de la situación epidemiológica actual de India, tercer país importador a nivel global de petróleo, sobre la demanda crudo que podrían verse parcialmente compensadas, por otro lado, por las expectativas de un crecimiento de la demanda de petróleo una vez aumente la movilidad, tanto nacional como internacional, como consecuencia de los planes de inmunización frente al covid-19.

En esta coyuntura, a la espera de mayor visibilidad sobre la situación epidemiológica en India y el grado de movilidad durante la temporada veraniega, el petróleo Brent avanza hasta 67,5 dólares por barril (+1,17%), mientras que el WTI (de referencia en EEUU) asciende a 64,4 dólares por barril (+1,24%).

Por su parte, también predomina el verde entre las cotizaciones de los metales, destacando el repunte tanto del precio de la plata (+2,75% hasta 26,59 dólares por onza) como el del platino (+2,73% a 1.236 dólares por onza. En el caso del oro, su cotización aumenta a 1.792 dólares por onza (+1,31%).

En el mercado de divisas, el cruce eurodólar, tras el significativo retroceso registrado el viernes de un 0,85%, aumenta un 0,31% hasta 1,206 dólares por euro. Adicionalmente, el Dollar Index cae un 0,29% hasta 91,0 puntos.

Macro

Indicadores adelantados: PMIs manufactureros en la Eurozona

En abril, el índice PMI manufacturero de IHS Markit de la Eurozona repuntó 0,4 puntos frente al mes anterior hasta 62,9 puntos. Así, alcanzó su mayor valor histórico desde que comenzó a elaborarse la serie en junio de 1997. El crecimiento fue generalizado por grupos de mercado, y tanto la categoría de bienes de capital como la de bienes intermedios registraron incrementos considerables. De hecho, la mejora observada en el subsector de bienes de capital fue la más fuerte jamás observada.

En una coyuntura marcada por la mejora de la confianza sobre las condiciones económicas futuras a medida que avanzan los planes de vacunación en la región monetaria, la evolución fue divergente entre los países de la Eurozona en un contexto marcado por el elevado repunte de los indicadores registrado el mes anterior. En concreto el PMI manufacturero cayó tanto en Alemania como en Francia mientras que repuntó en España y en Italia.

- En Alemania, su índice manufacturero cayó 0,4 puntos desde los máximos históricos registrados el mes de marzo. En concreto en la lectura de abril se situó en 66,2 puntos, el segundo mayor registro de la serie histórica.

- En Francia, el indicador adelantado del sector manufacturero registró una contracción de 0,4 puntos respecto a la lectura del mes anterior. En concreto, se situó en 58,9 puntos.

- En Italia, el aumento de su PMI manufacturero respecto al mes anterior fue el más elevado entre los principales países de la Eurozona, superando el umbral de 60 puntos. En este sentido, ascendió a 60,7 puntos (+0,9 puntos), su mayor registro de la serie histórica.

- En España, el índice manufacturero alcanzó su mayor nivel en 21 años, avanzando 0,8 puntos respecto al mes anterior hasta 57,7 puntos.Su evolución se apoyó principalmente por fuertes incrementos de los niveles de los nuevos pedidos, de la producción y del empleo. Adicionalmente, se observó un aumento notable de los nuevos pedidos en abril, con el crecimiento mantiéndose fuerte y solo ligeramente por debajo del pico reciente de marzo pasado. De esta forma, los nuevos pedidos para exportaciones aumentaron al ritmo más fuerte desde febrero de 2018.

Indicador adelantado: PMI manufacturero en EEUU

El índice PMI manufacturero de IHS Markit de EEUU mostró un avance más elevado en abril en comparación con Europa. De esta manera, alcanzó su mayor registro desde que comenzó a elaborarse la serie en mayo de 2007, apoyado principalmente en el significativo repunte de los nuevos pedidos y de la producción. En concreto, el indicador se situó en 60,5 puntos (vs. 59,1 puntos en marzo).

Índice manufacturero del Institute for Supply Management (ISM) en EEUU

En abril, el indicador PMI manufacturero de ISM en EEUU desaceleró su expansión, situándose en un 60,7%, en comparación el mes anterior de un 64,7%, su mayor ritmo de expansión en los últimos 38 años.

Entre sus componentes, destacaron especialmente el aumento del indicador de precios hasta un 89,6% (+4,0 pp respecto a marzo), mientras que el de nuevos pedidos se contrajo en 3,7 pp a un 64,3% y el de empleo 4,5 pp a un 55,1%.

Ventas minoristas en Alemania

En marzo, según Destatis, las ventas minoristas en Alemania repuntaron un 7,7% respecto al mes anterior, en un contexto marcado por las medidas de restricción de la movilidad adoptadas por el Gobierno alemán durante el inicio de año para controlar la nueva ola de la pandemia y que supuso el cierre del comercio no esencial durante el mes de febrero.

En términos interanuales, se situaron un 11,0% por encima de su nivel de febrero del año anterior.

Empresarial

Siemens Healthineers (Hoy: +1,98%; YTD: +15,34%)

La empresa alemana especializada en tecnología médica ha anunciado que en el 1T de 2021 su facturación alcanzó casi los 4.000 millones de euros (3.965 millones de euros), un crecimiento de un 12,9% (en términos comparables) respecto al mismo período del año anterior.

Por segmentos de la compañía, la compañía destacó que los ingresos del área de Diagnóstico crecieron a un ritmo de 29,1% interanual hasta 1.237 millones de euros, explicado principalmente por la elevada demanda de los test de antígenos del covid-19. En concreto, esta área registró unos ingresos totales de 190 millones de euros correspondientes a los test de antígenos, distribuidos la mayor parte en Alemania.

Paralelamente, el segmento Imaging (imágenes) registró en los tres primeros meses del año un crecimiento de la facturación de un 7,4% interanual hasta 2.368 millones de euros, apoyado en el incremento de doble dígito de los productos de rayos-x y tomografía. Por su parte, el área de terapias avanzadas registró unos ingresos de 408 millones de euros, un 2,0% superior al observado en el mismo período del año pasado.

Desde una perspectiva geográfica, la región de EMEA (Europa, Oriente Medio y África) registró en el 1T de 2021 un significativo crecimiento de la facturación, con todos los segmentos de la compañía contribuyendo positivamente a esta evolución. Asimismo, la región de Asia y Australia también experimentó un crecimiento de los ingresos positivo si bien la facturación en América registró una ligera contracción.

Finalmente, en la parte baja de la cuenta de resultados, el beneficio neto de Siemens Healthineers se situó en el primer trimestre del año en 447 millones de euros, un 8% superior en términos interanuales.

Estee Lauder (Hoy: -7,43%; YTD: +9,13%, a cierre de sesión europea)

La multinacional estadounidense ha anunciado que en los tres primeros meses del año facturó 3.860 millones de dólares, lo que representa un incremento de un 16% interanual respecto al mismo período del año anterior.

En concreto, los ingresos de Estee Lauder crecieron en términos interanuales en el 1T de 2021 en todas las regiones en las que opera, destacando especialmente la región de Asia-Pacífico, cuya facturación creció un 35% hasta 1.252 millones de dólares (32,3% de los ingresos). Por su parte, los ingresos en América incrementaron un 3% interanual a 916 millones de dólares (23,7% ingresos), si bien en esta región las ventas online crecieron a doble dígito, y en Europa un 12% interanual a 1.706 millones de dólares (44,0% ingresos).

Paralelamente, entre los diferentes segmentos de la compañía, destacó que los productos de Estee Lauder para el maquillaje (Make up) registraron una facturación en el primer trimestre del año de 1.018 millones de dólares, un 11% menos que en el mismo período del año pasado, mientras que los ingresos de los productos de la empresa estadounidense para el tratamiento de la piel (skin care)crecieron un 31% interanual hasta 2.259 millones de dólares.

Por otro lado, la evolución de la parte alta de la cuenta de resultados de la compañía estadounidense replicó en la fuerte generación de caja, registrándose un flujo de caja operativo (CFO, Cash from Operations)de2.780 millones de dólares (1.950 millones de dólares 1T 2020).

Finalmente, el beneficio neto de Estee Lauder en los tres primeros meses del año ascendió a 456 millones de dólares, en comparación con las pérdidas registradas el año anterior de 6 millones de dólares como consecuencia de la crisis del covid-19.

ha iniciado mayo en máximos de 12 meses")

Si (

Si ( No(

No(