Jornada con tendencia alcista generalizada en los mercados de renta variable a nivel global, apoyados en un renovado optimismo ante la posibilidad de que los partidos Repúblicano y Demócrata alcancen un acuerdo parcial de estímulos fiscales en el Congreso de EEUU antes de las elecciones presidenciales del 3 de noviembre. id:63899

En este contexto, en la región Asia-Pacífico, a la espera de que mañana reabran las bolsas chinas tras 5 sesiones sin actividad, ha prevalecido el tono alcista, con avances que se han situado en torno a un 1%. En concreto, el

Nikkei 225 japonés, tras cerrar ayer prácticamente en plano (-0,05%), se ha revalorizado un 0,96%, mientras que tanto el

ASX 200 australiano (+1,09%) como el

Sensex indio (+0,76%) han continuado con su tendencia positiva de la semana.

Por su parte, las bolsas europeas han recogido el mayor optimismo del sentimiento del mercado respecto a un acercamiento de posturas en el Congreso para un posible acuerdo parcial de estímulos fiscales en EEUU que provocó ayer que tanto el S&P 500 como el Nasdaq Composite superaran sus niveles previos a la decisión del martes de Donald Trump de aplazar las negociaciones entre los partidos republicano y demócrata. En este sentido, Steve Mnuchin, secretario del Tesoro de EEUU, y Nancy Pelosi, presidenta de la Cámara de Representantes, podrían abrir la posibilidad de llegar a un acuerdo para conceder ayudas a las aerolíneas estadounidenses y las empresas de menor tamaño, así como para crear un cheque mensual de 1.200 $ para las personas desempleadas.

Todo ello en un contexto en el que el mercado mantiene su punto de mira en la campaña electoral en EEUU ante las elecciones presidenciales del próximo 3 de noviembre. Ante el debate programado para el próximo 15 de octubre de forma virtual entre el candidato demócrata Joe Biden y Donald Trump, tras su positivo por coronavirus, el presidente estadounidense ha decidido suspenderlo y realizar en su lugar un mitin electoral. Una campaña electoral en la que, según la última encuesta nacional de Fox News, Joe Biden mantiene una ventaja frente a Donald Trump de 10 pp.

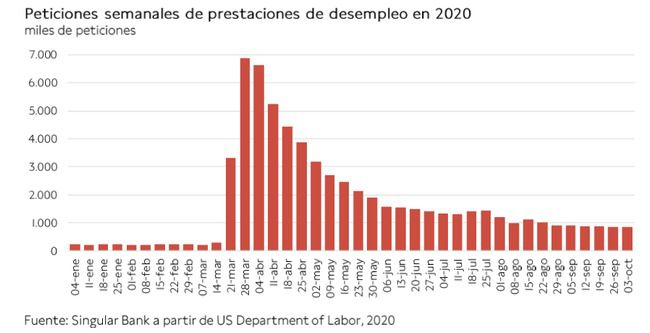

En el ámbito macroeconómico, las peticiones de prestaciones de desempleo de EEUU en la última semana han reflejado una consolidación por debajo del nivel de 850.000 solicitudes (840.000), si bien la cifra es cuatro veces superior a los niveles pre-pandemia.

En Europa, hoy no se han conocido nuevas informaciones sobre las negociaciones entre Reino Unido y la UE, manteniéndose la fecha fijada por el primer ministro británico Boris Johnson del 15 de octubre para alcanzar un acuerdo de salida.

Por otro lado, el BCE, en sus actas de la última reunión del 10 de septiembre, se habría mostrado más preocupado por el ritmo de la apreciación del euro que por el nivel de tipo de cambio. En concreto, los miembros del Consejo de Gobierno consideraron que un mayor avance del euro constituye un riesgo a la baja tanto para el crecimiento económico como para la inflación de la Eurozona. En esta coyuntura, el cruce eurodólar se apreció un 4,3% en el 3T de 2020.

En este contexto, en la renta variable de la Eurozona ha predominado el verde ante las expectativas de un posible acuerdo parcial de estímulos fiscales en el Congreso de EEUU. En concreto, las revalorizaciones se han situado en el rango de entre un 0,53% y un 1,20%, registrándose los mayores avances en el IBEX 35 (+1,20%) y en el DAX 30 alemán (+0,88%).

En España, el IBEX 35 (+1,20%) ha mantenido el ritmo alcista, si bien no ha podido superar el nivel de 7.000 puntos, cerrando en 6.993 puntos. Entre los componentes del índice han destacado los avances experimentados por IAG (+10,83%), Amadeus (+4,60%) y Acciona (+3,54%). En contraste, únicamente 7 valores han finalizado la jornada bursátil en negativo, registrándose los mayores retrocesos en Mapfre (-1,44%), Pharma Mar (-1,30%) y Merlin Properties (-1,28%). En el Mercado Continuo, Solaria ha recibido la noticia de que sustituirá a MásMóvil en el IBEX 35 el próximo 19 de octubre con un avance de 4,70%.

En EEUU, a cierre de sesión europea, sus principales índices bursátiles cotizan ligeramente al alza, con revalorizaciones inferiores a un 0,6%. En concreto, el S&P 500 busca superar el nivel de 3.450 puntos y el Nasdaq Composite consolidarse 11.400 puntos.

Renta fija

El mayor optimismo del sentimiento del mercado, que se ha reflejado en un repunte de los mercados de renta variable, no ha impedido en la sesión de hoy que también predominaran las compras en el mercado de renta fija soberana de la Eurozona, tanto entre los bonos de menor como de mayor riesgo de crédito.

En concreto, las caídas de TIRes en los bonos soberanos de la zona monetaria ha alcanzado 4 pb tanto en el caso del bono español a 10 años (0,20%) como en el bono griego a 10 años (0,88%). Por su parte, la yield del bono italiano a 10 años ha retrocedido 3 pb hasta un 0,75%.

En esta coyuntura, la rentabilidad del bono alemán a 10 años se ha alejado del tipo de interés de la facilidad de depósito del BCE (-0,50%) al caer 3 pb hasta un -0,53%. Asimismo, la TIR del bono francés a 10 años se ha situado en un -0,26% (-3 pb).

Paralelamente, fuera de la Eurozona la tendencia ha sido similar, retrocediendo la yield del bono británico a 10 años 2 pb hasta un 0,28%.

Finalmente, a cierre de la sesión europea, la TIR del Treasury a 10 años disminuye 2 pb hasta 0,77%, con el foco de atención en la posibilidad de que se alcance un acuerdo parcial de estímulos fiscales.

Materias primas y divisas (a cierre de sesión europea)

Tras la toma de beneficios en el mercado de petróleo que tuvo lugar ayer, el precio del crudo recupera sus niveles de cierre del martes, apoyado en las expectativas de que los partidos Demócrata y Republicano de EEUU alcancen un acuerdo parcial de estímulos fiscales.

A su vez, el foco de atención del mercado se mantiene en la huelga de trabajadores del sector de petróleo y gas en Noruega, que amenazan con recortar la próxima semana hasta un 25% de la producción de crudo y gas del país del Norte de Europa (996.000 barriles diarios). Actualmente, el 8% de la producción de petróleo y gas se mantiene temporalmente suspendida como consecuencia de la huelga. Al mismo tiempo, el paso del huracán Delta habría obligado a cerrar el 80% de la producción marítima (offshore) de petróleo del Golfo de México

Por otro lado, la OPEP ha reducido su expectativa de demanda de petróleo en 2030 hasta 107,2 millones de barriles diarios (mbd), 1,1 mbd inferior a sus proyecciones del año anterior y más de 10 mbd inferior a sus estimaciones del año 2007. A su vez, estima que la demanda de crudo en 2040 crezca hasta 109,3 mbd (-1,1 mbd inferior a su estimación de 2019) y se sitúe en 109,1 mbd en 2045.

Asimismo, la OPEP pronostica que el petróleo se mantenga en 2045 como la principal fuente de energía con un 27% del total, seguido del gas (25%) y carbón (20%), A su vez, el organismo estima que el mix de la energía solar, eólica y geotérmica suponga un 8,5% de la energía utilizada a nivel global, un 6,6 pp más que en su informe de 2019. Por último, prevé que en 2020 la demanda de crudo se reduzca un 9% hasta 90,7 mbd.

En este escenario, a cierre de la sesión europea el precio del petróleo Brent sube un 2,0% hasta 42,8 dólares por barril, mientras que el del WTI (de referencia en EEUU) se sitúa nuevamente por encima de 40 dólares por barril (+2,4%).

En el mercado de metales preciosos, se registra una tendencia divergente una vez que el precio del oro cae un 0,2% hasta 1.885 dólares por onza y el de la plata avanza un 0,5% hasta 24,0 dólares por onza.

En el mercado de divisas, el cruce eurodólar cae un 0,2% hasta 1,174 dólares por euro, mientras que la cotización del Dollar Index se mantiene prácticamente en plano en 93,8 puntos (+0,1%).

Por su parte, la libra, en medio de la incertidumbre sobre el desenlace del Brexit, alcanza nuevamente el nivel de 1,10 euros por libra (+0,2%)

Macro

Balanza por cuenta corriente, Alemania

En agosto, las exportaciones de Alemania aumentaron un 2,4% respecto al mes anterior (vs. +4,7% en julio), por debajo del crecimiento de sus importaciones de un 5,8% mensual (vs. +1,1% el mes anterior). En comparación con el mes de febrero, antes de iniciarse las medidas de confinamiento, las exportaciones y las importaciones retrocedieron un 9,9% y un 6,4%, respectivamente.

En términos interanuales, las exportaciones de bienes alemanas disminuyeron un 10,2% respecto a agosto de 2019, y las importaciones un 7,9%.

A su vez, la balanza por cuenta corriente incrementó su superávit hasta 16.500 millones de euros en agosto (frente a 15.900 millones de euros en el mismo periodo de 2019), principalmente ante el saldo positivo de la balanza comercial de bienes (14.400 millones de euros).

Por países, el valor de las exportaciones de bienes de Alemania con la UE disminuyó un 7,0% respecto al mismo periodo del año anterior, mientras que el de las importaciones procedentes de los Estados miembros cayó un 6,5% interanual.

Paralelamente, las ventas alemanas de bienes a terceros países retrocedieron un 13,6% respecto a agosto de 2019, y las importaciones de bienes procedentes de estas economías un 10,5% interanual. Sin embargo, se observaron divergencias entre sus principales socios comerciales. En concreto, las exportaciones alemanas de bienes a China mostraron una ligera caída de un 1,1% interanual, frente al significativo retroceso registrado en el caso de las dirigidas a EEUU (-21,1% interanual) y Reino Unido (-7,3% interanual).

En contraste, las importaciones de bienes de Alemania procedentes de China se mantuvieron estables frente a agosto de 2019 en 9.400 millones de euros, mientras que las provenientes de Reino Unido y EEUU cayeron un 22,2% y un 5,2% interanual, respectivamente.

Peticiones semanales de prestaciones de desempleo, EEUU

En las dos últimas semanas, las solicitudes de prestaciones de desempleo en EEUU se consolidaron por debajo de 850.000, reduciéndose ligeramente por segunda semana consecutiva. En concreto, entre el 28 de septiembre y el 3 de octubre se registraron 840.000 nuevas solicitudes (vs. 849.000 la semana anterior), cifra cuatro veces superior a los niveles pre-pandemia.

Al igual que la semana anterior, el número total de solicitudes se ha calculado manteniendo estables las del Estado de California, donde se concentra el mayor volumen de población de EEUU, debido a la suspensión de la aceptación de nuevas solicitudes durante dos semanas desde el 20 de septiembre para revisar las reclamaciones pendientes acumuladas y mejorar sus sistemas de prevención de fraude.

Empresarial

Desarrollo de un tratamiento frente al Covid-19:

Regeneron (Hoy: +1,54%; YTD: +59,98%, a cierre de sesión europea)

La farmaceútica estadounidense ha comunicado que ha pedido a la Administración de Medicamentos y Alimentación de EEUU (FDA, Food and Drug Administration) la autorización de uso de emergencia (EUA, Emergency Use Authorization) de su combinación de anticuerpos REGN-COV-2.

Esta petición se realiza después de que Donald Trump haya mejorado su estado de salud tras haber usado REGN-COV-2 ante su positivo en coronavirus.

Asimismo, Regeneron ha matizado que, gracias a su acuerdo con el Gobierno de EEUU, las primeras dosis de REGN-COV-2 estarán disponible sin coste para los ciudadanos estadounidenses que lo necesiten. A su vez, el gobierno de la Casa Blanca se hará responsable de su distribución a nivel nacional.

Unicaja Banco (Hoy: +3,83%; YTD: -27,17%) y Liberbank (Hoy: +4,40%; YTD: 22,09%)

Unicaja Banco y Liberbank, en sendos comunicados a la CNMV, han confirmado que, en relación con los contactos preliminares que las compañías mantienen, sus Consejos de Administración (CdA) acordaron en la sesión de ayer la designación de asesores para analizar una posible operación de fusión.

Naturgy (Hoy: +1,35%; YTD: -19,49%)

La compañía española ha anunciado que ha llegado a un acuerdo con la empresa argelina Sonatrach para la revisión de las condiciones generales de los diferentes contratos de gas existentes entre las partes.

En concreto, este acuerdo, que supone la revisión de las disposiciones de precios, volumen y duración, demostraría la voluntad de ambas compañías para ampliar su asociación a largo plazo que se inició hace décadas.

A su vez, Naturgy ha recalcado que se encuentra comprometida a ajustar sus contratos de aprovisionamiento de gas. Así, incluido el acuerdo con Sonatrach, ya habrían revisado contratos que representan más del 50% de los volúmenes comprometidos.

Por último, la compañía española ha matizado que continúa las negociaciones con el resto de sus proveedores y espera nuevos acuerdos de aquí a final de año.

ha mantenido el ritmo alcista, si bien no ha podido superar el nivel de 7.000 puntos")

Si (

Si ( No(

No(