Jornada de nuevos descensos en los principales índices europea en un contexto donde la situación continúa condicionada por el escenario de un mayor endurecimiento de la política monetaria de los principales bancos centrales para hacer frente a la elevada inflación, al mismo tiempo que se proyectan unas menores expectativas de crecimiento. id:84116

En efecto, la percepción de un potencial escenario de estanflación, especialmente en la Eurozona, ha penalizado el rebote de los activos de renta variable en las últimas sesiones. En ese sentido, el S&P 500 vuelve a acumular una caída del 18% desde comienzos de año, ligeramente superior a la de un 16% del Eurostoxx 50. Las expectativas de una contracción de márgenes empresariales como consecuencia del alza de costes van en aumento y han lastrado el apetito por el

equity y el crédito.

En Europa, los datos de inflación han dado más protagonismo a la visión de los miembros más hawkish del BCE para iniciar la subida de tipos en su próxima reunión de julio. En este sentido, el IPC repuntó un 7,4% en abril y la subyacente a un 3,9% anual. Todo ello en un contexto en el que otro de los focos de la próxima reunión del BCE, se sitúa en la evolución de los diferenciales de los bonos soberanos, especialmente para los países del sur de Europa, tras los 200 puntos que ya marca Italia.

Ante esta coyuntura, marcada por una elevada incertidumbre, en Europa el Eurostoxx 50 ha caído un 1,36%, destacado el descenso del CAC 40 francés de un 1,26%, arrastrados por el mal comportamiento de los índices americanos tras la presentación de resultados de este miércoles de Target, la compañía de supermercados que perdió una capitalización de un 25% debido a la erosión en sus márgenes.

En España, el IBEX 35 ha cerrado ligeramente por encima de 8.400 puntos tras perder un 0,83%. Entre sus componentes, las mayores revalorizaciones se han situado en Solaria (4,85%), Gamesa (4,09%) y Endesa (2,28%). Por su parte, las mayores caídas se han registrado en Ferrovial (-2,52%), Inditex (-2,36%) y Aena (-2,16%).

En EEUU, al cierre de la sesión europea, el S&P 500 registraba un ascenso del 0,31% y el índice tecnológico Nasdaq subía un 1,02%.

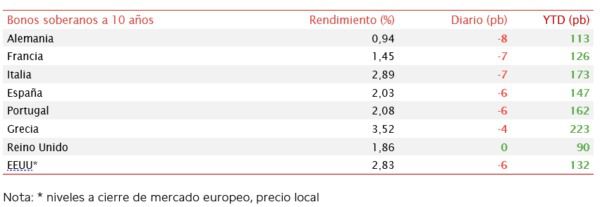

Renta fija

Los principales bonos soberanos a nivel global han registrado caídas de TIRes ante su mayor atractivo como activo refugio. En la actual coyuntura de endurecimiento de las políticas monetarias de los bancos centrales, aumentan los riesgos de que se produzca una mayor desaceleración de la economía global en un entorno de elevadas tasas de inflación.

En este sentido, en la Eurozona la inflación general se mantuvo en abril en máximos históricos, al mismo tiempo que continuó aumentando el IPC subyacente. En concreto, los precios de alimentos y alcohol aumentaron un 6,3% anual, frente a un 5,0% de marzo, impulsados por el encarecimiento de las materias primas agrícolas ante la invasión rusa de Ucrania. Una situación que aumenta las expectativas de que el BCE comience su ciclo de aumento de tipos de interés oficiales a partir del próximo mes de julio.

Por otro lado, en EEUU el presidente Joe Biden ha propuesto a Michael Barr como vicepresidente de supervisión de la Reserva Federal, quien ha remarcado su compromiso de reducir la inflación al 2% con el objetivo de estabilizar los precios y alcanzar el pleno empleo. A su vez, respecto al sector financiero ha destacado que buscará formas de favorecer la innovación.

Este año se perfila como el más volátil para los bonos del Tesoro estadounidense en más de una década, afectados por la incertidumbre en torno al endurecimiento de las políticas monetarias para hacer frente a las elevadas tasas de inflación y al grado de desaceleración del crecimiento económico. Así, el número de subidas de tipos que se espera que realice la Fed en 2022 ha aumentado a 8, frente a las 6 previstas el pasado mes de abril.

En este contexto, todas las TIRes de los principales bonos de la Eurozona han cerrado hoy con caídas de tipos. El bono de referencia en Europa, el Bund (bono a 10 años de Alemania), ha experimentado un descenso de TIR de 8 pb hasta un 0,94%. Destaca hoy la caída del bono de Suecia de 9 pb hasta 1,70%.

Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU cae 6 pb hasta un 2,83%, alejándose de la cota del 3% superada previamente. El diferencial entre los bonos high yield y los del Tesoro se ha ampliado hasta 492 pb.

Materias primas y divisas (a cierre de sesión europea)

El precio del crudo se ha mantenido estable en la jornada de hoy. A pesar de la relajación de las medidas de confinamiento en Shanghái, los nuevos casos de covid en Pekín siguen lastrando la normalización de la movilidad y la actividad económica en China. Junto a la apreciación del dólar, las expectativas de una recuperación retrasada de la demanda china siguen tensionando el mercado.

A su vez, China ha iniciado negociaciones con Rusia para la compra de crudo para cubrir sus reservas estratégicas. A finales de 2020, junto a otros países del entorno, liberó parte de sus reservas con el objetivo de mantener los precios del crudo bajos. El país asiático no ha logrado recuperar los niveles de reservas ante los elevados precios del último año, y con esta negociación espera obtener una rebaja que le permita rellenar sus más de 9 mil millones de barriles de reservas estratégicas que dispone.

En Europa, Hungría ha comenzado a preparar sus refinerías para el procesamiento de crudo no ruso, en lo que podría verse como un acercamiento del país con la UE. Tras las dificultades en las negociaciones respecto al embargo de petróleo y gas ruso, el plan de inversiones REPower EU ha sido recibido de manera favorable por los países hasta ahora más reticentes a las sanciones, lo que podría conducir a avances respecto al bloqueo energético ruso en las próximas semanas. No obstante, el Gobierno ruso afirmó el día de ayer que ya son más de la mitad de los clientes europeos los que han abierto una cuenta en rublos para realizar los pagos, a pesar de la prohibición inicial de la UE.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 110 dólares, una subida de un 1,15%. Por su parte, la cotización del WTI (de referencia en EEUU) sube un 0,60% hasta 110 dólares por barril.

Los principales metales preciosos muestran datos alcistas, situándose el precio del oro en 1.847 dólares por onza con una subida de un 1,37% y la plata sube hasta 21,88 dólares, con un avance de 1,56%. A su vez, el platino sube un 2,71% y se sitúa en 963 dólares por onza.

En el mercado de divisas la cotización del cruce euro/dólar se ha estabilizado en las últimas semanas en el entorno de 1,05 dólares por euro. En la sesión de hoy a cierre de sesión europea sube un 1,21% a 1,05. Por último, el Dollar Index cotiza en 102,80 con un descenso de un 1,02%.

Macro

Índice Económico Conference Board de EEUU

El Conference Economic Leading Economic Index de EEUU disminuyó en abril tras dos meses al alza, registrando una caída de un 0,3% hasta 119,2 puntos (vs. +0,1% en marzo y +0,6% en febrero).

El Conference Board ha mantenido su proyección de crecimiento del PIB de EEUU en un 2,3% anual en 2022 (v3,5% antes de la guerra) manteniéndose estable en los últimos meses, mostrando unas previsiones de crecimiento moderado en el corto plazo. Todo ello en un entorno condicionado por los problemas de las cadenas de suministro, la subida de los tipos de interés, las elevadas tasas de inflación y la desaceleración económica de China.

Venta de viviendas de segunda mano en EEUU

En abril, las ventas de viviendas de segunda mano en EEUU se contrajeron por tercer mes consecutivo. En concreto, disminuyeron un 2,4% mensual (vs. -3,0% el mes anterior) en una coyuntura marcada por el fuerte repunte de las tasas hipotecarias y la pérdida de poder adquisitivo por la inflación, entre otros factores.

Por su parte, el inventario de viviendas aumentó a 1,3 millones (+10,4% respecto a los niveles de marzo), si bien se mantuvo un 10,4% por debajo de sus registros de abril de 2021.

Peticiones de prestaciones de desempleo en EEUU

Las solicitudes semanales de prestaciones de desempleo en EEUU continúan alternando semanas de subidas y bajadas. Entre el 7 y el 14 de mayo, se contabilizaron 218.000 nuevas solicitudes de prestaciones de desempleo, 21.000 más que la semana anterior y en torno a 18.000 más de lo estimado por el consenso de mercado.

Empresarial

Embracer Group (Hoy: 3,74%; YTD: -18,97%)

La compañía de videojuegos y entretenimiento sueca Embracer ha anunciado que su facturación en el 1T de 2022 (su 4T) fue de 5.228,5 millones de SEK, un 23% por encima de las estimaciones de mercado.

Por su parte, la compañía lleva a cabo una estrategia de crecimiento inorgánico de compra de otras empresas lo que le ha permitido aumentar sus ingresos interanuales en un 117%, apoyado en Asmodee, Easybrain y Gearbox. En contraste, ha tenido un crecimiento orgánico negativo de un 34%, debido a las elevadas ventas del videojuego Valheim que registró en el mismo trimestre de 2021.

Este crecimiento inorgánico le ha llevado a prever un aumento de su ratio deuda neta Ebit operativo por encima de su objetivo de 1,0x ante las oportunidades de crecimiento inorgánico con las previsiones de volver a tenerlo dentro del objetivo en el medio plazo

Por segmentos, su back catalog continúa con una apuesta firme en PC y consola, y su segmento de mobile businesses supera expectativas encabezado por Easybrain. Asmodee su reciente adquisición, que le ha permitido impulsar su competitividad en juegos de mesa, ha crecido un 19% proforma.ELEX II, su mayor lanzamiento del trimestre (un juego de rol en un mundo de ciencia ficción) no ha alcanzado sus expectativas financieras, pero esperan que en el futuro genere un ROI positivo.

Por otro lado, la compañía ha registrado un Ebit operativo de 1.052,4 millones de SEK (incluye 50 millones destinados a ayudas a sus empleados afectados por el conflicto en Ucrania), en línea con las estimaciones de los analistas lo que implica un crecimiento de un 16,5% y unos márgenes de en torno a un 20% (vs. 38% anterior), explicado por unos mayores costes operativos de las compras de las distintas compañías. Adicionalmente, la compañía ha registrado un flujo de caja libre antes del working capital de 378,6 millones de SEK (429,7 millones de SEK si se tiene en cuenta), en un año considerado por Embracer Group como de transición con la realización de importantes inversiones y un número reducido de lanzamientos de nuevos juegos. Finalmente, la compañía mantiene sus previsiones de crecimiento de Ebit operativo en el año contable 2022/2023 de entre 9.200 – 11.300 millones de SEK, un 2% por encima de las estimaciones de mercado, principalmente apoyado en el lanzamiento de un gran número de nuevos juegos. En el año 2023/2024 prevén un Ebit operativo de 10.300 – 13.600 millones de SEK (+4% estimaciones de mercado). Además, la compañía proyecta el lanzamiento de 25 juegos triple A (juegos que requieren mucha inversión para su creación) hasta su año contable 2025/2026.

Si (

Si ( No(

No(