Los principales mercados de renta variable de Europa y EEUU (a cierre de la sesión bursátil europea) han registrado un signo positivo generalizado en la última jornada de la semana, revirtiendo parcialmente las significativas pérdidas sufridas ayer en un contexto marcado por el endurecimiento de las medidas de control de la pandemia en Europa y las menores expectativas de que se logre un acuerdo de nuevos estímulos fiscales en EEUU antes de las elecciones presidenciales. id:64121

La sesión ha comenzado con tono mixto en la región Asia-Pacífico, donde los avances del

Shanghai Composite (+0,13%), el

Sensex indio (+0,64%) y el

Hang Seng de Hong Kong (+0,94%) han contrastado con las caídas del

Kospi surconeano y el

Nikkei japonés (-0,83% y -0,41%, respectivamente).

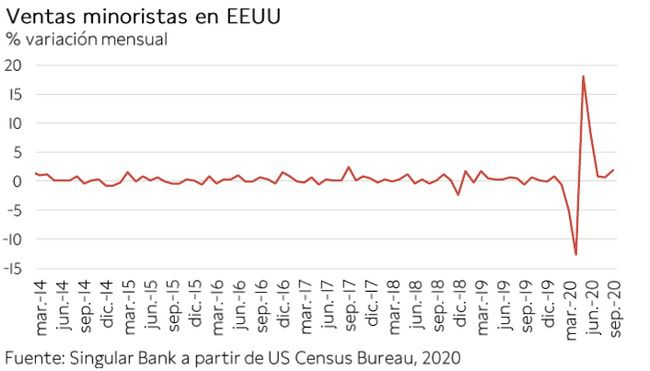

En Europa, tras las pérdidas de en torno a un 2% registradas ayer, sus principales bolsas han abierto enverde, una tendencia que se ha consolidado a lo largo de la sesión a pesar de los datos macroeconómicos mixtos conocidos en EEUU. En concreto, las ventas minoristas estadounidenses mostraron en septiembre su mayor repunte en los últimos 3 meses, aumentando un 1,9% mensual (vs. 0,6% en agosto), significativamente por encima de las expectativas del consenso del mercado de un 0,8% mensual. Una evolución apoyada principalmente en la elevada tasa de ahorro de los hogares y las menores restricciones de movilidad que podría revertirse en los próximos meses ante el repunte de los brotes de Covid-19, el fin de la vigencia de las ayudas fiscales del gobierno y el deterioro del mercado laboral. Paralelamente, el indicador de confianza de los consumidores de la Universidad de Michigan ha avanzado hasta 81,2 puntos en septiembre, alcanzando su mayor nivel desde el inicio de la crisis sanitaria principalmente ante la mejora de sus perspectivas económicas. Sin embargo, aún se sitúa significativamente por debajo de sus registros pre-pandemia (101 puntos en febrero).

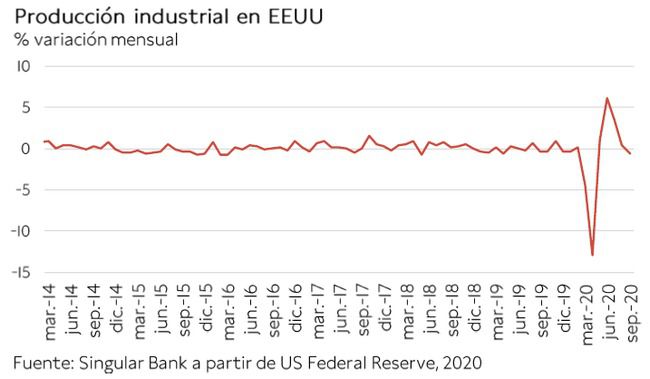

En contraste, las cifras de producción industrial han confirmado el impacto negativo del repunte de casos de contagio de Covid-19 en la recuperación de la actividad en las fábricas. Así, en septiembre la producción industrial en EEUU disminuyó un 0,6% mensual, revirtiendo la tendencia positiva de los últimos cuatro meses. A su vez, la fabricación de manufacturas retrocedió un 0,3% mensual, frente al aumento proyectado por el consenso del mercado de un 0,6% mensual.

Por otro lado, el foco de atención de los mercados europeos continúa en las negociaciones del Brexit. En este sentido, hoy el primer ministro británico, Boris Johnson, ha declarado que es poco probable que Reino Unido alcance un acuerdo comercial con la UE, por lo que podría abandonar el mercado único y la unión aduanera a finales de año sin un acuerdo en vigor. No obstante, se ha mostrado abierto a continuar con las negociaciones si se produce un cambio del enfoque.

En este contexto, los principales índices bursátiles europeos han cerrado la sesión con ganancias superiores a un 1,5%, a excepción del IBEX 35 (+0,48%). Ha destacado especialmente la revalorización del CAC 40 francés (+2,03%), seguido del DAX 30 alemán (+1,62%) y el Footsie 100 británico (+1,49%).

En España, el IBEX 35, tras avanzar hasta 6.850 puntos, ha moderado sus pérdidas del conjunto de la semana a un 1,5%. En su evolución positiva de hoy han destacado los avances de Cie Automotive (+3,60%), ArcelorMittal (+3,53%) y los valores bancarios. En contraste, las mayores caídas se han registrado en Colonial (-4,24%) y Merlín Properties (-3,53%).

En EEUU, cierre de la sesión bursátil europea, sus principales índices experimentan avances moderados de un 0,52% en el caso del S&P 500 y un 0,35% en el Nasdaq.

Renta fija

Jornada con predominio de las compras en los mercados secundarios de deuda soberana de la Eurozona, al mismo tiempo que los inversores deshacen posiciones en los bonos de Reino Unido y EEUU. Todo ello en una coyuntura marcada por la elevada incertidumbre en torno al Brexit, las menores expectativas de que los partidos republicano y demócrata alcancen un nuevo acuerdo de estímulos fiscales en el Congreso estadounidense y la proximidad de las elecciones presidenciales del 3 de noviembre.

En la Eurozona, en la parte larga de la curva ha destacado la caída de la TIR del bono italiano a 10 años hasta un 0,649% (-4,5 pb), marcando un nuevo mínimo histórico. Paralelamente, las rentabilidades de los bonos griego y portugués a 10 años han retrocedido 4,2 pb y 3,1 pb, respectivamente. Por su parte, las variaciones de yield han sido más moderadas en el caso del bono español a 10 años (-2,4 pb) y del bono alemán al mismo plazo (-1 pb).

En contraste, en el mercado secundario de renta fija a largo plazo de Reino Unido han predominado los repuntes de TIRes, aumentando la rentabilidad de subono a 10 años hasta un 0,180% (+0,2 pb).

Por otro lado, la TIR del bono estadounidense a 10 años muestra un mayor avance a cierre de la sesión europea (+1 pb), situándose en 0,742%.

Materias primas y divisas (a cierre de sesión europea)

Ligeras caídas en el mercado de petróleo, en una jornada en la que los positivos datos de ventas minoristas y confianza del consumidor de EEUU han moderado la tendencia bajista iniciada ayer. Sin embargo, continúa la elevada incertidumbre sobre la recuperación de la demanda de crudo a corto plazo, en una coyuntura marcada por el repunte de los casos de contagio de Covid-19 (que superan los 39 millones a nivel global), el aumento de las restricciones asociadas al control de la pandemia en Europa y las expectativas de que no se alcance un acuerdo de estímulos fiscales en EEUU antes de las elecciones presidenciales.

En este contexto, el precio del petróleo Brentret rocede un 0,37% hasta 43,0 dólares por barril a cierre de la sesión bursátil europea, y el del WTI (de referencia en EEUU) un 0,32% hasta 40,83 dólares por barril.

Por otro lado, el precio del oro disminuye ligeramente respecto a su cotización de ayer, si bien se mantiene por encima del umbral de 1.900 dólares por onza en torno a 1.901 dólares por onza (-0,39%).

En el mercado de divisas, el euro se deprecia hasta 1,167 dólares por euro (-0,42%), su menor nivel en las últimas dos semanas, al mismo tiempo que la divisa europea se aprecia un 0,30% en su cruce frente a lalibra esterlina hasta 0,905 libras por euro a la espera de avances en las negociaciones del Brexit.

Macro

Inflación, UE y Eurozona

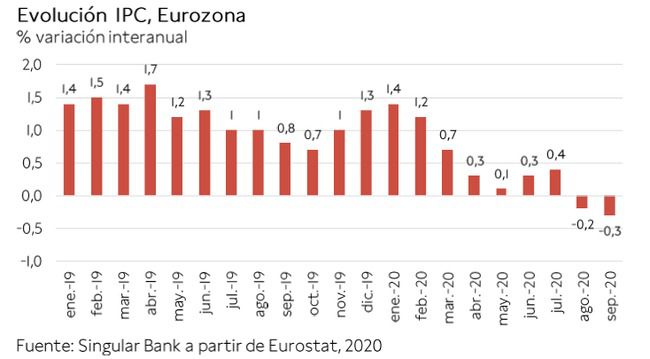

En septiembre, la inflación continuó su senda a la baja en Europa. En concreto, se sitúo en un-0,3% anual en la Eurozona, 0,1 pp menor que el mes anterior (-0,2% anual). Una evolución marcada por el impacto de la pandemia, ya que en el mismo periodo de 2019 su nivel fue de un 0,8% anual. Así, mientras que el precio de los alimentos, alcohol y tabaco moderaron su contribución positiva, los de energía y productos industriales no energéticos continuaron mostrando una aportación negativa.

Por su parte, la inflación subyacente, eliminando productos frescos y energía, descendió hasta un 0,4 anual, frente a un 0,6% anual en agosto.

Entre los países miembros de la zona monetaria, los menores niveles de inflación se registraron en Grecia (-2,3 anual), Chipre (-1,9% anual) y Estonia (-1,3% anual).

En el caso de la UE, la tasa de inflación alcanzó un 0,3% anual en septiembre, 0,1 pp inferior al mes anterior (0,4% anual).

Balanza comercial, Eurozona

En agosto, la evolución del comercio exterior de la Eurozona siguió marcada por la crisis del Covid-19. En concreto, las exportaciones de bienes al resto del mundo retrocedieron un 12,2% en términos interanuales hasta un total de 156.300 millones de €, al mismo tiempo que las importaciones de bienes se contrajeron en mayor medida hasta 141.600 millones de € (-13,5% respecto a agosto 2019). Así, el saldo de la balanza comercial se situó en 14.700 millones de €, un 2% superior al del mismo periodo del año anterior (14.400 millones de €).

Por otro lado, el comercio intraeuropeo retrocedió hasta 129.200 millones de €, un 4,6% menor que en agosto de 2019.

Producción industrial, EEUU

En septiembre, la producción industrial en EEUU disminuyó un 0,6% mensual, tras registrar cuatro meses consecutivos de avances (+0,4% mensual en agosto). Una evolución que se enmarca en un contexto de repunte de los casos de contagio de Covid-19 y aumento de las medidas de control de la pandemia, tanto a nivel nacional como internacional.

Por ramas de actividad, el mayor retroceso se produjo en el sector de utilities, cuya producción cayó un 5,6% mensual, continuando con su tendencia a la baja del mes anterior (-1,0%). Por su parte, la producción manufacturera disminuyó un 0,3% respecto a agosto, destacando la caída de la fabricación de bienes de consumo (-1,6% mensual) y de bienes de equipo (-1,2% mensual). En contraste, la actividad de minería aumentó un 1,7% mensual.

En términos interanuales, la producción industrial se mantiene un 7,1% por debajo de su nivel de septiembre de 2019.

Ventas minoristas, EEUU

Las ventas minoristas en EEUU repuntaron en septiembre por quinto mes consecutivo, acelerando su tendencia tras registrar incrementos inferiores a un 1% en julio y agosto. En concreto, aumentaron un 1,9% mensual, +1,3 pp respecto a su tasa del mes anterior (0,6%).

En términos interanuales, las ventas minoristas superaron en un 5,4% el registro de septiembre de 2019.

Confianza consumidor Universidad de Michigan, EEUU

En octubre, el Índice de Confianza del Consumidor de la Universidad de Michigan continuó con su tendencia al alza repuntando hasta 81,2 puntos frente a 80,4 puntos el mes anterior.

Asimismo, también aumentó el indicador de expectativas de futuro hasta 78,8 puntos (+3,2 puntos respecto a septiembre). En contraste, el índice de condiciones económicas actuales retrocedió 2,9 puntos hasta 84,9 puntos.

Índice del mercado de la vivienda (HMI) NAHB, EEUU

En septiembre, el índice del mercado de la vivienda de EEUU elaborado por la Asociación Nacional de Constructores de Viviendas (NAHB) y Wells Fargo repuntó por quinto mes consecutivo, superando sus niveles pre-pandemia. En concreto, alcanzó 83 puntos, 5 puntos por encima de su registro de agosto y 9 puntos superior al de febrero, reflejando la significativa mejora de las perspectivas de los constructores.

Empresarial

PharmaMar (HOY: +3,07%; YTD: +213,26%)

La farmacéutica española, que ayer anunció la ampliación de su contrato de distribución en EEUU de Zepzelca con Jazz Pharmaceuticals a Canadá, ha comunicado que comenzará próximamente la última fase (fase 3) de su medicamento Aplidin (plitidepsina) como tratamiento frente al Covid-19.

PharmaMar ha destacado que el tratamiento con Aplidin, destinado a pacientes adultos que requieren hospitalización, ha alcanzado los objetivos primarios de seguridad y secundarios de eficacia. En concreto, en el estudio clínico del fármaco se han evaluado tres cohortes de pacientes con tres niveles de plitidepsina diferentes, administrados en tres días consecutivos. A su vez, se ha evaluado cuantitativamente la carga viral de los pacientes en el inicio del tratamiento y en los días 4, 7, 15 y 30 posteriores.

El estudio clínico ha demostrado una notable reducción de la carga viral, destacando que a día 30 ninguno de los pacientes tratado con plitidepsina había desarrollado síntomas o signos derivados de la infección por Covid-19.

Por otro lado, el 80,2% de los pacientes evaluado han logrado el alta médica antes del día 15 de hospitalización y un 38,2% de ellos antes del día 8. En este sentido, PharmaMar ha declarado que, según el protocolo, los pacientes deben estar un mínimo de 7 días ingresados.

Tras estos resultados, la farmacéutica española ha obtenido una autorización de la Agencia Española de Medicamentos y Productos Sanitarios (AEMPS) para una extensión de la cohorte de pacientes.

Desarrollo de una vacuna frente al Covid-19:

Pfizer (HOY: +2,16%; YTD: -4,71%, a cierre de sesión europea) y BioNtech (HOY: +3,46%; YTD: +162,45%, a cierre de sesión europea).

Albert Bourla, presidente y consejero delegado de Pfizer, ha escrito una carta abierta al público en la cual ha explicado los detalles para que su vacuna experimental frente al Covi-19, elaborada en colaboración con BioNtech, logre la autorización de emergencia para su uso.

En concreto, Alber Bourla ha explicado que para que la vacuna sea aprobada por las autoridades regulatorias tiene que demostrar éxito en 3 áreas:

· Efectividad en la prevención del contagio de SARS-COV-2, lo que sostiene que podrían conocer a finales de octubre.

· Seguridad para su inyección, para lo que la FDA obliga a las compañías a proveer al menos dos meses de datos desde la última inyección a los voluntarios del estudio clínico. En este caso, ese plazo se alcanzaría la tercera semana de noviembre.

· Calidad y consistencia demostradas en el proceso de fabricación de la vacuna. En este sentido, Pfizer espera alcanzar los estándares de calidad antes de finales de noviembre.

En este contexto, el presidente y consejero delegado de Pfizer ha recalcado que, asumiendo que se logren datos positivos en la fase 3 del estudio clínico, pedirá la autorización de emergencia de la FDA de EEUU como pronto la tercera semana de noviembre.

Gilead Sciences (HOY: -1,02%; YTD: -4,10%, a cierre de sesión europea)

La Organización Mundial de la Salud (OMS) habría cuestionado la efectividad de Remdesivir como tratamiento frente al Covid-19, tras conocerse que uno de sus estudios clínicos habría arrojado que el uso del fármaco no tendría un efecto significativo en las probabilidades de supervivencia en pacientes ya hospitalizados por una infección derivada del SARS-COV-2.

En concreto, según un estudio de la efectividad de Remdesivir y otros 3 antivirales (hydroxychloroquina, lopinavir e interferon) en 11.266 pacientes hospitalizados al que ha tenido acceso Financial Times, ninguno de ellos habría aumentado significativamente sus posibilidades de superar la enfermedad o de no necesitar ventilación asistida.

Si (

Si ( No(

No(