Jornada de ligeras ganancias en los principales mercados de renta variable de la Eurozona y EEUU, en contraste con la caída registradas en Reino Unido, en un contexto en el que no se han conocido nuevos avances sobre el acuerdo comercial del Brexit a falta de una semana para la próxima reunión del Consejo de Gobierno de la UE. id:65078

La última sesión de la semana ha comenzado con signo mixto en las principales bolsas de la región Asia-Pacífico, donde únicamente el

Sensex indio y el

Kospi surcoreano han mantenido el tono positivo (+0,20% y +0,74%, respectivamente). En contraste, han destacado las caídas registradas en el

Nikkei 225 japonés (-0,53%), rompiendo una racha de nueve jornadas consecutivas al alza, y en el

Shanghai Composite chino (-0,86%).

En la Eurozona y EEUU, tras la toma de beneficios de ayer, sus principales índices bursátiles han logrado mantener el signo alcista, en una semana marcada por el optimismo del mercado ante los positivos resultados de la vacuna contra el covid-19 de la farmacéutica Pfizer y la alemana BioNTech. Todo ello a pesar de que el creciente repunte de los casos diarios de contagio continúa lastrando las expectativas de recuperación económica a corto plazo. En este sentido, tanto la presidenta del BCE, Christine Lagarde, como el gobernador del Banco de Inglaterra, Andrew Bailey, y el presidente de la Reserva Federal, Jerome Powell, advirtieron ayer de que la perspectiva de que se logre una vacuna contra el coronavirus no elimina los actuales riesgos derivados de la pandemia en los próximos meses.

Ante la negativa situación epidemiológica actual, unida a la celebración de las elecciones presidenciales de EEUU la semana pasada, los datos preliminares de la Universidad de Michigan del mes de noviembre han reflejado la caída de la confianza de los consumidores estadounidenses, en línea con los resultados conocidos la semana pasada en Alemania y el conjunto de la Eurozona según las encuestas ZEW y el indicador de confianza inversora Sentix. En concreto, el índice de confianza del consumidor de EEUU registró su menor nivel en los últimos tres meses (77 puntos, vs. 81,9 puntos en octubre), frente a las expectativas del consenso del mercado que habían proyectado un ligero aumento hasta 82 puntos.

En este contexto, las ganancias de las principales bolsas de la Eurozona se han situado por debajo de un 0,8%, a pesar del significativo repunte de las compañías aseguradoras (Stoxx 600 Insurance: +1,20%) y del sector bancario (Stoxx 600 Banks: +1,17%). Nuevamente ha destacado la revalorización del IBEX 35 (+0,07%), mientras que el CAC 40 francés y el DAX 30 alemán han avanzado un 0,33% y un 0,18%, respectivamente. En contraste, en Reino Unido el FTSE 100 británico ha perdido un 0,36%.

En España, el IBEX 35, tras registrar ganancias en cuatro de las cinco últimas jornadas, ha cerrado la semana en 7.784 puntos, acumulando una revalorización de un 13,29% desde el pasado viernes. Las ganancias en la sesión de hoy han estado lideradas por Naturgy (+7,77%), tras el anuncio de la venta de su negocio en Chile, así como por los valores bancarios: Santander (+2,93%), BBVA (+2,72%), Banco Sabadell (+2,53%) y Bankinter (+2,43%). En terreno negativo, las mayores pérdidas se han registrado en Solaria (-4,18%) y Cellnex Telecom (-2,31%), dos de las compañías que han mostrado un mejor comportamiento desde comienzos de año.

En EEUU, la evolución del S&P 500 a cierre de sesión europea supera las ganancias registradas en Europa, revalorizándose un 0,79%, apoyado principalmente en el significativo repunte de las compañías energéticas (S&P 500 Energy: +2,81%). Al mismo tiempo, Nasdaq avanza un 0,60%.

Renta fija

En la sesión de hoy, el aumento de la exposición de los inversores a los bonos soberanos europeos contrasta con las ventas en el mercado de deuda soberana estadounidense. No obstante, las variaciones de yield son poco significativas, inferiores a 2,5 pb a excepción del mercado griego.

En la Eurozona, siguiendo la tendencia registrada ayer, predominan las caídas de TIRes, en un contexto marcado por la negativa situación epidemiológica y el deterioro de las perspectivas económicas a corto plazo.

En la parte larga de la curva, ha destacado el fuerte descenso de rentabilidad registrado en el bono griego a 10 años (-5,2 pb), situándose en un 0,741%. En el caso del bono español a 10 años, su rendimiento ha retrocedido hasta un 0,108% (-2,1 pb). Por su parte, las TIRes de los bonos alemán e italiano a 10 años han caído hasta un -0,551% (-1,3 pb) y un 0,663% (-1,9 pb), respectivamente.

Paralelamente, la rentabilidad del bono británico a 10 años ha caído 1,1 pb hasta un 0,335%.

En contraste, en EEUU el rendimiento del Treasury a 10 años repunta 1,0 pb a cierre de la sesión europea hasta un 0,891%.

Materias primas y divisas (a cierre de sesión europea)

Tras la fuerte revalorización registrada en el mercado del petróleo en la primera mitad de la semana, superior a un 11% entre el viernes día 6 y el miércoles 13 tanto en el caso del barril de Brent como de WTI, en la sesión de hoy predominan las ventas.

Esta evolución se enmarca en un contexto de previsible deterioro de la demanda en los próximos meses ante el endurecimiento de las restricciones de movilidad en Europa y las nuevas medidas adoptadas en algunas ciudades de EEUU como Nueva York y Chicago. En este sentido, las declaraciones de ayer del presidente de la Reserva Federal, Jerome Powell, advirtiendo sobre los actuales riesgos que condicionan a la baja las perspectivas económicas de cara a final de año y comienzos de 2021, se sitúan en línea con las realizadas por la OPEP esta semana en la presentación de su último informe mensual. Una situación que podría llevar a la organización de países exportadores de petróleo a prolongar sus actuales recortes de producción para evitar un exceso de oferta en el mercado, retrasando así la progresiva normalización de la producción que estaba prevista para enero de 2021.

Todo ello en un escenario en el que continúa aumentando la oferta de crudo en Libia a un mayor ritmo del esperado, alcanzando 1,2 millones de barriles diarios.

En este contexto, el precio del petróleo Brent cae un 1,29% a cierre de sesión europea hasta 42,97 dólares por barril, al mismo tiempo que la cotización del petróleo WTI (de referencia en EEUU) retrocede hasta 40,0 dólares por barril (-1,75%).

Paralelamente, en su condición de activo refugio, el oro se revaloriza un 0,79% hasta 1.891 dólares por onza, alcanzando a cierre se sesión europea su mayor nivel desde el pasado viernes.

En el mercado de divisas, el dólar se deprecia frente al euro por segunda jornada consecutiva, situándose el eurodólar en torno a 1,183 dólares por euro (+0,19%).

Macro

Índice de Precios de Consumo (IPC), España

En octubre, la inflación en España retrocedió 0,4 pp respecto al mes anterior, situándose en un -0,8% anual (vs. -0,9% anual según la estimación preliminar). Esta evolución se explica principalmente por la caída de los precios de la vivienda de un 3,6% anual, lastrados por el descenso de la electricidad (frente a su subida en octubre de 2019), y las comunicaciones (-4,2% anual). En contraste, destaca la mejor evolución de los precios de ocio y cultura, que reducen su tasa negativa en 0,4 pp hasta un -0,7% anual (vs. -1,1% en septiembre).

Por su parte, la inflación subyacente (eliminando alimentos frescos y energía) disminuye 0,1 pp hasta un 0,3% anual.

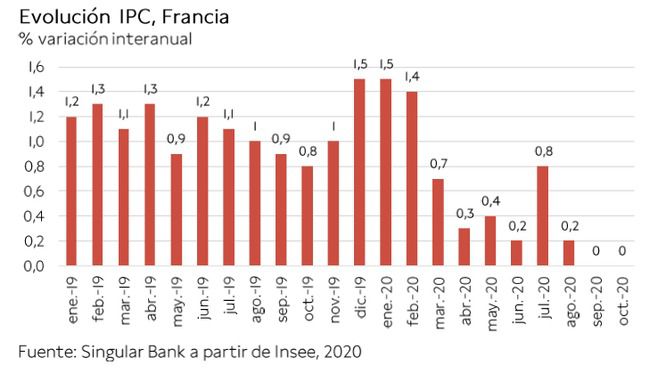

Índice de Precios de Consumo (IPC), Francia

En octubre, la variación del IPC se mantuvo estable en un 0,0% anual por segundo mes consecutivo. Esta estabilidad del nivel de precios se explica fundamentalmente por el incremento de los precios de los alimentos (+1,5% interanual vs. +0,9% el mes anterior) y el tabaco (+13,7%), que compensa el menor dinamismo de los de servicios (+0,4%) y la caída de precios de la energía (-7,8%).

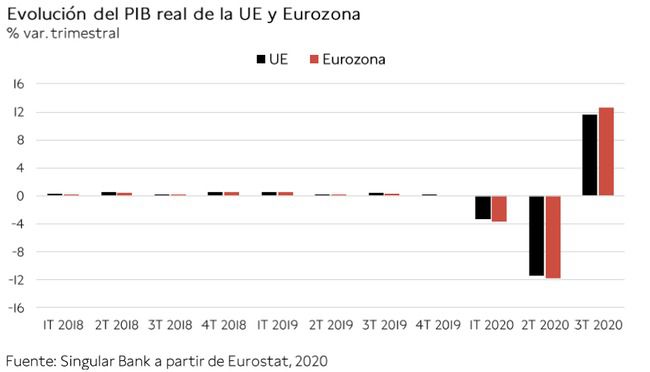

PIB 3T 2020, UE y Eurozona

En el 3T la economía de la UE registró un repunte de su PIB de un 11,6% respecto al trimestre anterior, tras sufrir una contracción de un 11,4% trimestral entre los meses de abril y junio ante las medidas de confinamiento de la población para frenar la expansión de la pandemia. Por su parte, en términos interanuales su producción se situó en un 4,3% por debajo de su nivel del 3T de 2019 (vs. -13,9% interanual en 2T de 2020).

En el caso de la Eurozona, el avance de su PIB alcanzó un 12,6% trimestral en el 3T, frente a la caída de un 11,8% registrada en el trimestre anterior. A pesar de este repunte de la actividad, la producción de la zona monetaria mostró una recuperación parcial al mantenerse en términos interanuales un 4,4% por debajo de sus niveles del mismo periodo de 2019 (vs. -14,8% interanual en el 2T de 2020).

Empleo 3T 2020, UE y Eurozona

Según Eurostat, el número de personas ocupadas en la UE y en la Eurozona creció durante el 3T en ambos casos un 0,9% respecto al trimestre anterior, representando su mayor avance desde el inicio de la serie histórica en 1995. Una evolución que se produce tras la significativa caída del empleo durante los meses de abril y junio de un 2,7% en la UE y de un 2,9% en la Eurozona. Así, en términos interanuales sus niveles se situaron en la UE un 1,8% por debajo de sus niveles del 3T de 2019, y en el caso de la zona monetaria en un 2% inferior.

Balanza comercial, Eurozona

En septiembre, según los datos de Eurostat, la balanza comercial de la Eurozona alcanzó un superávit de 24.800 millones de €, superior al registrado de 18.300 millones en el mismo mes del año anterior. Las exportaciones al resto del mundo cayeron en términos interanuales un 3,1% respecto a septiembre de 2019, mientras que las importaciones sufrieron una mayor contracción de un 7,1% interanual.

Sin embargo, de enero a septiembre el superávit comercial se situó en 150.400 millones de €, ligeramente inferior al alcanzado en el mismo periodo de 2019 (151.000 millones de €).

Índice de Precios al Productor, EEUU

En octubre, el Índice de Precios al Productor (IPP) para la demanda final en EEUU avanzó un 0,3% mensual, en línea con su crecimiento de los dos meses anteriores (0,4% mensual en septiembre y 0,3% en agosto). Por segmentos, los precios de los bienes repuntaron un 0,5% mensual, superando el crecimiento de los de servicios (+0,2% mensual).

En términos interanuales, el IPP se situó un 0,5% por encima de sus niveles de octubre de 2019.

Por su parte, los precios de la demanda final excluyendo alimentos, energía y servicios comerciales, se incrementaron un 0,8% interanual, representando su mayor avance desde el mes de marzo (1,0%).

Confianza consumidor Universidad de Michigan, EEUU

En noviembre, según los datos preliminares, el Índice de Confianza del Consumidor de la Universidad de Michigan revirtió su tendencia alcista en un contexto marcado por el repunte de los casos diarios de contagio de Covid-19. En concreto, disminuyó 4,8 puntos hasta 77,0 puntos, frente al incremento de 1,8 puntos registrado en octubre.

Asimismo, también retrocedió el indicador de expectativas de consumo hasta 71,3 puntos (vs. 79,2 puntos el mes anterior). Por su parte, el de condiciones económicas actuales se mantuvo prácticamente estable en 85,8 puntos (vs. 85,9 puntos en octubre).

Empresarial

Naturgy (Hoy: +7,77%; YTD: -12,12%)

La compañía española energética ha anunciado la venta de su negocio en Chile a la empresa china State Grid International Development Limited (SGID) por un importe total de 2.570 millones de € (equity value).

La transacción está fijada en euros y será pagadera cuando se cierre la operación, tras las aprobaciones regulatorias pertinentes y la autorización de competencia. Naturgy estima que la operación se completará antes de febrero de 2021.

En concreto, Naturgy vende su participación de un 96,04% en su subsidiaria de redes de electricidad chilena, Compañía General de Electricidad S.A en Chile (CGE).

La estructuración de la operación supone valorar el 100% compañía (EV, Entreprise Value, suma del precio pactado de la operación y sus deudas menos el efectivo de la compañía) en 4.312 millones de €. Al mismo tiempo, Naturgy ha estimado que la operación generará unas plusvalías antes de impuestos de aproximadamente 400 millones de €.

Por otro lado, Naturgy destaca que la deuda neta proforma del grupo (teniendo en cuenta la transacción) se sitúa en 10.800 millones de €, 3.900 millones de € inferior a la del 30 de septiembre de 2020, en base a la desconsolidación de CGE y los ingresos en efectivo antes de impuestos obtenidos con la transacción. Así, la ratio de apalancamiento de deuda neta proforma entre Ebitda de los últimos 12 meses cae hasta 2,9x (3,6x 30 septiembre de 2020).

Adicionalmente, la contribución al Ebitda de la región de Europa y el resto del mundo (excluyendo Latinoamérica) aumenta hasta un 66%, frente a un 61% en septiembre de este año.

Finalmente, Naturgy ha informado que esta operación representa un importante paso en la transformación de la compañía y en su cartera de activos futura. A su vez, la compañía ha destacado que la mayor capacidad financiera de la compañía obtenida con esta operación permitirá apoyar las oportunidades de crecimiento ligadas a la transición energética que creen valor.

Ence Energía y Celulosa (Hoy: +15,18%; YTD: -29,07%)

La compañía especializada en pulpa y celulosa y energías renovables ha anunciado que ha incorporado como socio estratégico a la gestora de infraestructuras británica Ancala Partner a su división de energía renovable, con el objetivo de potenciar el desarrollo de las energías renovables en España.

En concreto, Ence se ha comprometido a vender las participaciones representativas del 49% de Ence Energía, aunque mantendrá el control de la sociedad al conservar una participación del 51%.

La operación no incluye la planta termosolar de 50MW situada en Puertollano (Ciudad Real), una vez que la compañía ha iniciado un proceso de venta de su participación del 100% de Ence Energía Solar S.L.U., que es a su vez titular del 90% de las participaciones de Ence Energía Termollano S.A. (propietaria de la planta de Puertollano).

La compañía ha explicado que los términos de la operación implican valorar el perímetro de la transacción en torno a 886 millones de €, incluidos 154 millones de € de deuda. En concreto, Ence recibirá un precio fijo de 225 millones de € y un precio aplazado contingente (earn-out) de un máximo de 134 millones de €, sujeto al cumplimiento de unas determinadas variables en un plazo máximo de 8 años. A su vez, Ence ha informado que la plusvalía estimada que puede generar la operación en los próximos 8 años podría alcanzar 184 millones de €.

Finalmente, Ence ha convocado una Junta Extraordinaria de Accionistas, vía telemática, el próximo 14 o 15 de diciembre con el objetivo de aprobar la operación. Al mismo tiempo, ha adelantado que los tres accionistas con mayor participación en la empresa han firmado su compromiso irrevocable de votar a favor de la operación.

Si (

Si ( No(

No(