Los principales mercados de renta variable a nivel global cierran la última sesión bursátil de la semana con subidas generalizadas. Una jornada que ha estado marcada por el reducido volumen de negociación en EEUU (en torno a un 20% por debajo del promedio de los últimos 30 días) ante la apertura de sus bolsas sólo media sesión tras permanecer ayer cerradas por la festividad de Acción de Gracias. id:65615

A medida que se relaja el optimismo inicial del mercado tras los anuncios de las vacunas contra el covid-19, el principal foco de incertidumbre a corto plazo se mantiene en la evolución de la pandemia. En este contexto, los valores tecnológicos han liderado hoy nuevamente las revalorizaciones de las bolsas europeas y estadounidenses, registrando el Stoxx 600

Technology un avance de un 1,40% y el S&P 500

Info Techde un 0,57%. Todo ello en una coyuntura en la que continúa la negativa situación epidemiológica a nivel global, especialmente en EEUU. En este sentido, la tasa de contagios en California ha alcanzado su mayor nivel desde que comenzó el proceso de desescalada en mayo (6,1%), al mismo tiempo que las hospitalizaciones en Nueva York han registrado un nuevo máximo desde el 1 de junio.

Paralelamente, los inversores se mantienen pendientes del reinicio de las conversaciones entre Reino Unido y la UE, paralizadas la semana pasada tras el positivo por coronavirus de uno de los integrantes del equipo de negociación de la UE. A falta de cinco semanas para el Brexit, ambos bloques tratan de alcanzar un acuerdo comercial final, retomando las negociaciones fundamentalmente sobre cuestiones relacionadas con el ámbito de la pesca, las reglas de competencia desleal y la gobernanza.

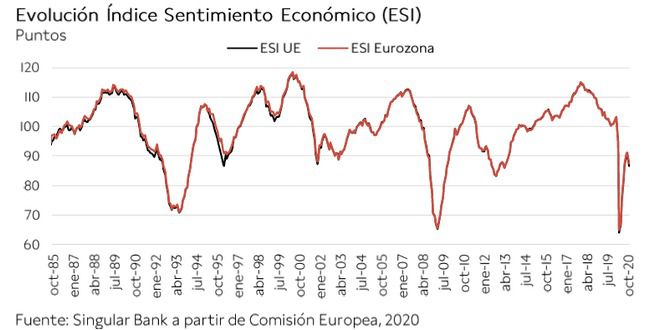

En el plano macroeconómico, el Índice de Sentimiento Económico (ESI) elaborado por la Comisión Europea ha constatado el impacto de la segunda ola de la pandemia en la UE y la Eurozona ante las nuevas restricciones de movilidad y medidas de distanciamiento social adoptadas por los gobiernos para frenar la propagación del virus. Así, el ESI de la zona monetaria retrocedió a 87,6 puntos en noviembre, registrando su primera caída desde el mes de mayo, en línea con los resultados conocidos ayer de la encuesta GfK en Alemania y el indicador de confianza del instituto de estadística de Francia.

Entre las principales bolsas de Asia-Pacífico, únicamente han cerrado en rojo el índice australiano ASX 200 (-0,53%) y el Sensex indio (-0,25%), este último tras confirmarse que su economía entró en recesión técnica en el 3T por primera vez desde 1996. En concreto, entre julio y septiembre el PIB de India se contrajo un 7,5% respecto al trimestre anterior, registrando así su segundo trimestre consecutivo en negativo (-23,9% en el 2T). En contraste, ha destacado el avance del Shanghai Composite chino (+1,14%), seguido del Nikkei 225 japonés (+0,40%), que continúa consolidando sus niveles máximos desde 1991.

Por su parte, las ganancias de los principales índices bursátiles de la Eurozona se han situado en un rango de entre un 0,3% y un 1,1%. La mayor revalorización se ha registrado en el IBEX 35 español (+1,06%), seguido del CAC 40 francés (+0,56%) y del DAX 30 alemán (+0,37%). En contraste, la cotización del FTSE 100 británico se ha mantenido prácticamente sin cambios (+0,07%).

En España, el IBEX 35 ha cerrado la sesión en 8.191 puntos, acumulando una revalorización de un 2,67% desde el pasado viernes. El repunte de hoy ha estado liderado por BBVA (+4,99%), tras anunciar la finalización sin acuerdo de sus conversaciones con Banco Sabadell sobre una potencial fusión. En contraste, Banco Sabadell ha reaccionado con la mayor caída de la sesión (-13,58%).

En EEUU, la subida de los valores tecnológicos impulsa el Nasdaq un 0,88% a cierre de la sesión bursátil europea, mientras que el S&P 500 registra un avance más moderado de un 0,29%.

Renta fija

El repunte del apetito por el riesgo en la sesión de hoy ha impulsado los avances de la renta variable a nivel global, al mismo tiempo que los inversores han tendido a deshacer posiciones en los mercados secundarios de deuda soberana europeos. En contraste, en EEUU han predominado las ventas, tras mantenerse ayer cerrados sus mercados por la festividad de Acción de Gracias.

No obstante, los repuntes de TIRes en la Eurozona han sido poco significativos, inferiores a 1 pb. En concreto, la rentabilidad del bono español a 10 años ha aumentado 0,7 pb hasta un 0,054% tras el mínimo registrado ayer desde agosto de 2019. Por su parte, la yield del bono francés a 10 años ha repuntado 0,3 pb a un -0,349%, mientras que la del Bund alemán a 10 años se ha mantenido en un -0,590% (-0,01 pb). En contraste, los bonos a 10 años italiano y griego han registrado una tendencia divergente respecto al resto de la zona monetaria, disminuyendo sus TIRes 0,7 pb y 1,7 pb, respectivamente.

Paralelamente, la rentabilidad del bono británico a 10 años se ha incrementado a un 0,281% (+0,4 pb).

En EEUU, a cierre de la sesión europea el Treasury a 10 años registra una significativa caída de rentabilidad, situándose en torno a un 0,85% (-3,6 pb).

Materias primas y divisas (a cierre de sesión europea)

Tras los significativos repuntes registrados en la primera mitad de la semana hasta situarse en máximos desde el mes de marzo, el mercado del petróleo modera su ritmo de avance. Una evolución que estará condicionada a corto y medio plazo por las decisiones que se adopten en el seno de la OPEP+ en su reunión de la próxima semana, antes de la cual Arabia Saudí y Rusia han convocado conversaciones para este sábado.

En este sentido, el consenso del mercado estima que el cártel petrolero pospondrá el aumento de la producción planificado para enero de 2021 en un contexto marcado por la negativa situación epidemiológica actual, especialmente en EEUU. Argelia, que ostenta actualmente la presidencia rotatoria de la OPEP, ha afirmado que se mantienen los riesgos de que se produzca un nuevo exceso de oferta de crudo en el mercado en 2021 si se continúa con la progresiva normalización de la producción prevista. Sin embargo, las crecientes tensiones entre los países miembros y el reciente repunte de los precios del petróleo ante los avances en el desarrollo de las vacunas contra el covid-19 podrían complicar la decisión de la OPEP+.

En este contexto, el petróleo Brent se revaloriza ligeramente a 48,0 dólares por barril a cierre de sesión europea (+0,40%). En contraste, el precio del petróleo WTI (de referencia en EEUU) cae un 0,79% hasta 45,35 dólares por barril.

Por otro lado, la cotización del oro cae por debajo del umbral de los 1.800 dólares por onza por primera vez desde mediados de julio. En concreto, a cierre de sesión europea retrocede un 1,73% hasta 1.784 dólares por onza.

En el mercado de divisas, el dólar se deprecia un 0,34% hasta 1,195 dólares por euro. Paralelamente, la divisa de la Eurozona se deprecia un 0,74% en su cruce frente a la libra esterlina, a la espera de que este fin de semana se retomen las negociaciones entre Reino Unido y la UE para alcanzar un acuerdo comercial final del Brexit.

Macro

Ventas minoristas, España

En octubre, las ventas minoristas en España aumentaron un 0,2% respecto al mes anterior, principalmente ante el significativo avance de las ventas de alimentación (+3,0% mensual), seguido de equipo del hogar (0,9% mensual). En contraste, las ventas en estaciones de servicios y de equipo personal retrocedieron en ambos casos un 1,3% mensual y las de otros bienes un 0,6% mensual.

En términos interanuales, el comercio minorista registró una contracción de un 2,7% respecto a octubre de 2019 con un patrón heterogéneo. Mientras en las pequeñas cadenas y empresas unilocalizadas las ventas cayeron un 15,2% y un 6,6% interanual, respectivamente, aumentaron las de grandes cadenas (+7,3% interanual) y grandes superficies (+1,4% interanual).

Por su parte, el comercio online registró un incremento interanual de un 43,3%.

A nivel regional, las CCAA que sufrieron un mayor desplome de las ventas minoristas fueron las que muestran una mayor exposición al turismo. Así, en octubre disminuyeron en Canarias un 15,2% respecto al mismo periodo del año anterior y un 12,1% interanual en las Islas Baleares.

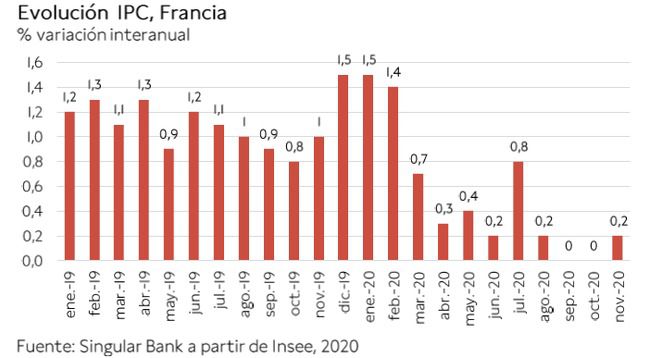

Índice de Precios de Consumo (IPC), Francia

En noviembre, según la estimación preliminar, el IPC de Francia aumentó un 0,2% anual tras mantenerse estable el mes anterior. Este repunte del nivel de precios se explica fundamentalmente por la aceleración del incremento de los precios de los alimentos (+2,0% interanual vs. +1,5% en octubre) y los servicios (+0,7% interanual vs. +0,4% el mes anterior), que compensa la caída de precios de la energía (-7,8% interanual).

Índice de Sentimiento Económico, UE y Eurozona

En noviembre, el Índice de Sentimiento Económico (ESI) registró su primer retroceso desde el inicio del proceso de desescalada en mayo. En concreto, cayó de forma significativa tanto en la UE (-3,6 puntos hasta 86,6 puntos) como en la Eurozona (-3,5 puntos hasta 87,6 puntos) ante el deterioro de la situación epidemiológica, que ha provocado que los gobiernos europeos reintroduzcan nuevas restricciones de movilidad, medidas de distanciamiento social y, en algunos casos, el cierre de actividades no esenciales relacionadas con la hostelería o el ocio.

En la zona monetaria los mayores retrocesos en la confianza se registraron en el comercio minorista (-5,8 puntos), en el sector servicios (-5,2 puntos) y en los consumidores, ante la preocupación de los hogares sobre la situación económica general y la evolución de sus condiciones financieras. Por su parte, la caída de las expectativas de la industria se moderó a 0,9 puntos, constituyendo su primera contracción en 6 meses ante la ralentización del ritmo de entrada de nuevos pedidos tanto del mercado nacional como internacional. Paralelamente, la confianza del sector de la construcción retrocedió 1 punto.

A su vez, el Indicador de Expectativas de Empleo se contrajo por segundo mes consecutivo en 3,3 puntos, deteriorándose especialmente en el comercio minorista, el sector servicios y la construcción.

Entre las principales economías de la Eurozona, los mayores retrocesos del indicador ESI se registraron en Italia (-8,7 puntos) y Francia (-4,8 puntos), mientras que en Alemania se limitó a 2,8 puntos y en España a 2,0 puntos. En contraste, en Países Bajos el sentimiento económico repuntó 1 punto respecto al mes de octubre.

Hoy no se han publicado referencias macroeconómicas en EEUU.

Empresarial

BBVA (Hoy: +4,99%; YTD: -20,57%) y Banco Sabadell (Hoy: -13,58%; YTD: -66,58%)

BBVA y Banco Sabadell han informado a la CNMV de la suspensión definitiva de su fusión por discrepancias en el precio negociado. Así, ambas entidades renuncian a erigirse en el segundo banco español a nivel de activos, inmediatamente detrás de la nueva CaixaBank, por lo que tendrán que buscar nuevas alternativas estratégicas por separado.

La falta de acuerdo en el precio no ha venido tanto explicada por la forma de pago, sino por la cuantía que Banco Sabadell preveía percibir por su absorción. En este sentido, BBVA ofertaba 2.500 millones de €, lo que representaba una prima del 30%. Sin embargo, el exceso de liquidez de BBVA tras la venta de su filial en EEUU (7.000 millones de €) y un valor en libros de Sabadell (12.700 millones de €) significativamente superior al importe ofertado, ha provocado que esta entidad rechace la operación.

Adicionalmente, el presidente de BBVA, Carlos Torres, proyectaba utilizar una parte importante del superávit de solvencia para repartir en 2021 un dividendo extraordinario a través de una recompra de acciones.

Tras este hecho, el banco que preside Josep Oliu (Sabadell) ha establecido un nuevo plan de ruta en solitario en el que prioriza el mercado español, lo que podría dar lugar a la venta de su filial británica TSB. Por su parte, el Consejero delegado de BBVA, Onur Genç, considera relevante reforzar la presencia de la entidad en el mercado turco con la inversión del 50% restante de Garanti.

Abengoa

El Instituto de Arbitraje de la Cámara de Comercio de Estocolmo inicia hoy la vista de la denuncia interpuesta en 2013 por CSPEquity Investment, una sociedad de Luxemburgo que controla Abenewco 1, filial de Abengoa, contra el Gobierno español ante el recorte de tarifas a las energías renovables en 2011. Fruto de ello, la empresa reclama como compensación más de 1.000 millones, que destinará a pagar las deudas a sus acreedores. Este proceso puede dilatarse hasta finales de 2021.

Adicionalmente, el próximo 22 de diciembre, la Junta General de Accionistas de Abengoa renovará el Consejo de Administración con el mandato de lograr cerrar el proceso de refinanciación de la compañía. En este sentido, el ejecutivo español y la Junta de Andalucía podrían avalar o prestar hasta 476 y 20 millones de €, respectivamente.

Todo ello en una coyuntura en la que Abengoa negocia con la Comunidad Valenciana el traslado de su sede corporativa de Sevilla a Valencia. Esta decisión se debe a la negativa del Gobierno andaluz a participar en el rescate de la compañía y al objetivo de Ximo Puig, presidente de la Comunidad Valenciana, de atraer y diversificar inversiones.

La venta de la sede de Abengoa en Sevilla podría valorarse en 50 millones de €, lo que implica un fuerte descuento en el valor contable del complejo, frente a su coste de 132 millones de € en 2009.

Si (

Si ( No(

No(