Jornada de nuevas caídas en los principales índices que se suman a las acumuladas en la última semana. En efecto, las bolsas europeas han cerrado hoy con descensos superiores al 1% en algunos casos y caídas acumuladas del 16% desde comienzo de año en el Eurostoxx 50. id:83895

En EEUU, el apetito por los activos de riesgo ha disminuido significativamente en las últimas semanas, lo que se ha reflejado en indicadores como el rendimiento de los beneficios descontado de expectativas de inflación, que se normaliza en el 2,4%, aproximándose a su media histórica del 3%.

Las crecientes incertidumbres sobre la coyuntura y las perspectivas de la economía mundial marcan la intensificación de las correcciones en los mercados. Entre ellos, la guerra de Ucrania, los confinamientos en China, y la constatación del mayor endurecimiento de la política monetaria en EEUU y la Eurozona ante la elevada inflación siguen lastrando las expectativas del dinamismo del crecimiento de cara a la segunda parte del año.

Ante este escenario, continúa aumentado las perspectivas de un escenario de estanflación en EEUU y Europa, especialmente a partir del 4T. Un escenario que dependerá del grado de desaceleración de la economía de China no sólo por su peso en la economía mundial, sino también por papel como uno de los principales consumidores de materias primas clave. En Shanghái, la población continúa confinada a pesar de una reducción importante en el número de casos diarios, de 25.000 a mediados de abril a 3.000 a fecha de 10 de mayo. Estas medidas están impactando en los datos macroeconómicos como han mostrado esta semana los datos del sector exterior, con las exportaciones registrando su menor tasa en dos años (3.9% en abril frente al 15% del mes anterior).

En Europa, el Eurostoxx ha corregido un 0,94%, destacando la caída del FTSE 100 (-1,56%). En España, el IBEX 35 ha cerrado en 8.200. Entre sus componentes, las mayores revalorizaciones se han situado en Telefónica (+3,11%), CIE (+2,08%) y Inditex (+0,95%). En contraste, los mayores retrocesos se han registrado Naturgy (-6,76%), Rovi (-6,27%) y Solaria (-5,35%).

En EEUU, al cierre de la sesión europea, el S&P 500 registra una caída de 0,26% y el índice tecnológico Nasdaq un retroceso del 0,58%.

Renta Fija

Jornada de caídas generalizadas en el mercado de bonos soberanos. Tras superar durante la jornada de ayer una rentabilidad del 3%, la TIR del Treasury a 10 años se estabiliza cae hasta el entorno del 2,8% a la vez que se normaliza ligeramente la pendiente de la curva. Una tendencia similar a la de las referencias europeas.

Los inversores siguen reaccionando a las futuras subidas de tipos de la Fed. Algunos analistas, tras el dato de inflación de abril de EEUU superior al 8% anual, aumentan la probabilidad de que la Reserva Federal pueda optar en la reunión de junio de una subida de tipos de hasta 75 pb. Así, la Fed trataría de controlar a corto plazo la inflación derivada no sólo del repunte de la demanda, apoyada en la positiva recuperación de su mercado laboral y el mayor gasto consumo de los hogares estadounidenses, sino también por factores de oferta (energía, materias primas y cuellos de botella). Los mercados continúan evaluando el impacto sobre el crecimiento económico de un mayor tono expansivo, que podría derivar en una recesión económica.

En Europa, en una coyuntura inflacionaria distinta a la de EEUU -los efectos de segunda ronda aún no se han dejado notar-, aún y todo, el BCE ha endurecido el tono hawkish lo que se ha traducido en unas mayores expectativas de subidas de tipos en el corto plazo (previsiblemente en julio).

En este contexto, todas las TIRes de los principales bonos de la Eurozona han cerrado hoy con caídas. El bono de referencia en Europa, el Bund (bono a 10 años de Alemania), ha experimentado un descenso en su rendimiento de 14 pb, hasta un 0,83%, similar a la del resto de bonos de la región. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU retrocedía 9 pb hasta un 2,84%, alejándose de la cota del 3,0% que sobrepasó durante la sesión de ayer.

Materias primas y divisas (a cierre de sesión europea)

En la jornada, los precios del petróleo y el gas han corregido levemente parte de las fuertes subidas recientes. El anuncio de Suecia y Finlandia de sus avances para solicitar su entrada formal en la OTAN, ha provocado la advertencia del Gobierno de Rusia, manifestando que en el caso Finlandia se interpretaría como una clara amenaza a su seguridad. Todo ello en una coyuntura en la que la UE ha asegurado que el suministro de gas natural no está en peligro a pesar de los problemas que se han producido en Ucrania.

A su vez, la Agencia Internacional de la Energía (AIE) ha afirmado que la reducción de la producción rusa no provocará la falta de su suministro a nivel mundial al disponerse de oferta alternativa de otros países, al mismo tiempo que la persistencia de las restricciones de movilidad en China están reduciendo su demanda. En este sentido, se estima el aumento de los volúmenes de oferta de crudo por parte de la OPEP+ de Oriente Medio y de EEUU evitarían un posible déficit en su suministro. Todo ello en un contexto en el que los confinamientos en China y la ralentización del comercio exterior han provocado el pasado mes de abril una reducción de las ventas de petróleo ruso a un millón de barriles diarios (bd), medio millón de bd menos de lo previsto. La AIE prevé actualmente que, si las sanciones económicas a Rusia persisten y se confirma el control de la crisis sanitaria en la potencia asiática, esa cifra aumente a 1,6 millones de bd en mayo, repuntando posteriormente a 2 millones bd en junio y a aproximadamente 3 millones bd a partir de julio.

Según las estimaciones de la AIE, los ingresos de Rusia derivados de las exportaciones de petróleo se han incrementado un 50% en los cuatro primeros meses de este año respecto del mismo periodo de 2021, con una mayor diversificación geográfica de las operaciones internacionalmente.

Por su parte, a nivel empresarial, Cepsa ha anunciado que proyecta la construcción de un hidroducto que permita importar hidrógeno desde Marruecos a la refinería de San Roque (Cádiz). Para el sector marítimo, apostará por el amoniaco donde están buscando alianzas.

Por otro lado, las compañías de transporte de gas Snam y Enagás han firmado un acuerdo para el estudio de la viabilidad de un gaseoducto entre España e Italia. El primer ministro italiano, Mario Draghi, ya confirmó en marzo, que estaba en contacto con el presidente de España, Pedro Sánchez, para estudiar la posibilidad de construir un gaseoducto entre Génova y Barcelona. Por último, las autoridades ucranianas han pedido a Gazprom que canalice el tránsito de gas por una ruta alternativa.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 108 dólares, con una subida de 0,39%. Por su parte, la cotización del WTI (de referencia en EEUU) sube un 0,86% hasta 107 dólares por barril.

A su vez, los principales metales preciosos muestran datos en negativo, situándose el precio del oro en 1.834 dólares por onza con una caída de 1,04% y la plata cae hasta 20,89 dólares, con un descenso de 3,20%. Por su parte, el platino cae un 4,01% y se sitúa en 955 dólares por onza.

En el mercado de divisas la cotización del cruce euro/dólar se había estabilizado en las últimas semanas en el entorno de 1,05 dólares por euro, pero en la sesión de hoy a cierre de sesión europea caía un 1,29% a 1,039, en mínimos de 2017. Por último, el Dollar Index cotiza en 104,7 avanzando un 0,8%.

Macro

Producción industrial en Reino Unido

En marzo, la producción industrial de Reino Unido disminuyó un 0,2% respecto al mes anterior, manteniéndose un 1,6% por debajo de su nivel pre-pandemia de febrero de 2020.

Entre sus segmentos, destacó la contracción del gas y la electricidad (-2,0%). En contraste, la industria extractiva aumentó un 2,8%.

Por su parte, el sector manufacturero registró un retroceso de un 0,2%, liderado por la fabricación de productos farmacéuticos (-5,4% mensual) y de químicos y productos químicos (-3,5% mensual).

Respecto a febrero de 2021, la producción industrial se incrementó un 0,7% (vs. +2,1% interanual el mes anterior).

PIB de Reino Unido

En el 1T, el PIB estimado de Reino Unido repuntó un 0,8% trimestral (vs. +1,3% en el 4T 2021). No obstante, este avance fue significativamente inferior al de un 5,5% trimestral registrado entre los meses de abril y junio de 2021.

La mayor aportación al repunte de la producción se concentró en el consumo de los hogares (+0,6% trimestral) y en la formación bruta de capital (+5,4% trimestral).

De esta forma, los niveles de PIB se situaron un 0,7% por encima de sus registros a finales de 2019.

Índice de Precios al Productor en EEUU

En abril, el Índice de Precios al Productor (IPP) en EEUU continuó su senda alcista al registrar un crecimiento mensual de un 0,5% (vs. 1,6% en marzo). Por segmentos, los precios de los bienes repuntaron un 1,3% respecto a marzo, mientras que los de los servicios se mantuvieron con respecto al mes anterior. (vs. +1,2% en marzo).

En términos interanuales, el IPP se sitúo un 11,0% por encima de sus niveles de abril de 2021.

Por su parte, los precios de la demanda final excluyendo alimentos, energía y servicios comerciales se incrementaron un 6,9% interanual.

Peticiones de prestaciones de desempleo en EEUU

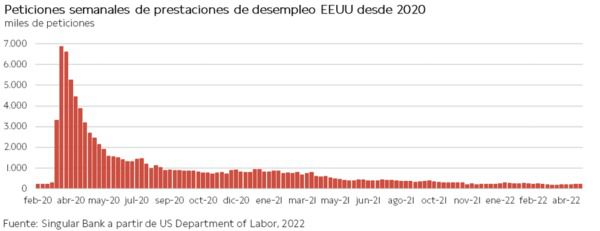

Las solicitudes semanales de prestaciones de desempleo en EEUU continúan alternando semanas de subidas y bajadas.

Entre el 30 de abril y el 7 de mayo, se contabilizaron 203.000 nuevas solicitudes de prestaciones de desempleo, 1.000 más que la semana anterior y en torno a 8.000 más de lo estimado por el consenso de mercado.

Empresarial

Telefónica (Hoy: 2,64%; YTD: 24,09%)

La compañía de telecomunicaciones española Telefónica ha anunciado que su facturación en el 1T de 2022 fue de 9.410 millones de €, un 9% inferior a la registrada en el mismo periodo del año anterior pero un 3,4% por encima de las estimaciones de mercado. La caída de los ingresos se explica por los cambios en el perímetro de consolidación, en especial la venta del 50% de O2. En términos comparables los ingresos aumentaron un 3,2%, siendo el cuarto trimestre consecutivo de crecimiento.

Por su parte, su división Telefónica Tech (proveedor de tecnologías de la información de nueva generación) que adquirió Incremental y acaba de alcanzar un acuerdo para la adquisición de BE-Terna, ambos socios de Microsoft, ha aumentado sus ingresos en un 80,6%.

Además, la compañía está llevando a cabo una estrategia de desinversiones y reducción de dividendo para reducir así la elevada deuda.

De esta manera la compañía ha registrado un OIBDA de 3.199 millones de €, (vs. 3.417 millones de € en el 1T 2021) pero 9,2 pp superiores a las estimaciones.

Adicionalmente, ha registrado un flujo de caja libre de 513 millones de € pero ha aumentado su deuda financiera neta en 1.421 millones de € hasta 27.453 millones de €, afectado por un impacto negativo del tipo de cambio, aumentando de esta manera la ratio deuda neta Oibda hasta 2,73 x (vs. 2,59 x). Si se tienen en cuenta los arrendamientos operativos la ratio se sitúa aproximadamente en 3,6 x.

A su vez, ha refinanciado su crédito sindicado de 5.500 millones de €, ampliándolo su plazo a cinco años con opción de dos más.

Finalmente, la compañía ha mantenido sus previsiones para 2022, en el que estiman un crecimiento de los ingresos y el Oibda en torno al 2,5% y una ratio capex/ventas de un 14,7%.

Naturgy (Hoy: -6,76%; YTD: -8%)

Naturgy ha anunciado que su facturación en el 1T de 2022 fue de 8.141 millones de €, un 73,7% superior a la registrada en el mismo periodo del año anterior, viéndose beneficiada del alza de los precios de la energía.

Naturgy anunció recientemente que se va a escindir en dos compañías cotizadas una dedicada al negocio liberalizado (generación y comercialización de energía) y la otra dedicada al negocio regulado (infraestructura de trasporte y distribución). A través de este proceso buscarán incrementar el crecimiento potencial, optimizar el apalancamiento y los dividendos y fortalecer la ASG.

De esta manera, ha registrado un Ebitda de 1.074 millones de €, lo que implica un margen de un 13,2% (vs. 20,9% en el 1T 2021), explicado por el mayor coste de los aprovisionamientos. Adicionalmente, Naturgy ha registrado un flujo de caja libre de 316 millones de € y ha aumentado su deuda financiera neta en 231 millones de € hasta 13.062 millones de € (ratio deuda neta ebitda de 3,6 veces), en la que posee un coste medio de un 2,6% teniendo el 83% a tipo fijo.

Si (

Si ( No(

No(