Jornada mixta en los principales mercados de renta variable a nivel global, en un contexto marcado por el significativo repunte de los casos de contagio de Covid-19 tanto en EEUU como especialmente en Europa, que ha llevado a algunos gobiernos europeos a endurecer las medidas de restricción de la movilidad de la población. id:64568

Sin embargo, tras registrar ayer el índice global MSCI

World su mayor caída desde el 11 de junio (-3,15%), en la sesión de hoy el negativo sentimiento del mercado se ha visto parcialmente compensado por una evolución mejor de la prevista de los datos macroeconómicos de EEUU.

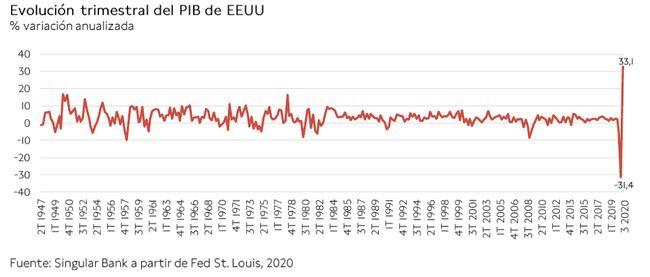

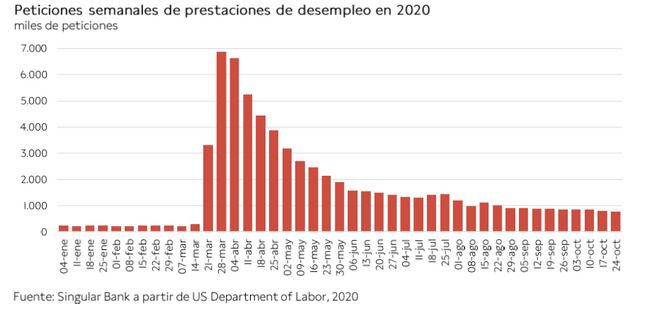

En concreto, en el 3T de 2020 el PIB de EEUU repuntó un 33,1% en términos anualizados, su mayor incremento de la serie histórica, superando las expectativas del consenso del mercado de en torno a un 32% anualizado. Así, la economía estadounidense se recupera progresivamente tras el fuerte desplome de la producción sufrido en el 2T (-31,4% anualizado), apoyada principalmente en la reactivación del consumo de los hogares, la mejora de los indicadores de confianza y la gradual recuperación del mercado laboral. En este sentido, hoy se ha conocido que en la última semana continuaron reduciéndose las solicitudes de prestaciones de desempleo en EEUU hasta 751.000 peticiones, mostrando una evolución más favorable que la proyectada por el consenso de analistas (770.000). Sin embargo, a pesar de la senda a la baja de las últimas cinco semanas, esta cifra aún supera los niveles pre-pandemia en aproximadamente 500.000 solicitudes.

Todo ello en un escenario en el que los mercados se mantienen pendientes de la evolución de la campaña electoral en EEUU ante las elecciones presidenciales del próximo martes 3 de noviembre, al mismo tiempo que no se ha producido nuevos avances en el Congreso sobre las negociaciones para aprobar un nuevo paquete de estímulos fiscales que apoye la senda de recuperación de la economía estadounidense.

En la Eurozona, la negativa evolución de la situación epidemiológica y la adopción de nuevas medidas asociadas al control de la pandemia podrían provocar una nueva contracción del PIB en el 4T y reducir las perspectivas de cara a comienzos de 2021. Ante esta coyuntura, la presidenta del BCE, Christine Lagarde, ha declarado tras la reunión de la autoridad monetaria que en diciembre, una vez actualizadas las proyecciones macroeconómicas, se adoptarán las medidas de política monetaria necesarias para hacer frente a la significativa pérdida de impulso de la recuperación económica a corto plazo.

En este contexto, los principales índices bursátiles europeos han cerrado con ligeras caídas, con la única excepción del DAX 30 alemán que se ha revalorizado un 0,32% tras registrar ayer el retroceso más significativo (-4,17%). Por su parte, el CAC 40 francés y el Footsie 100 británico han perdido un 0,03% y un 0,02%, respectivamente.

En España, el IBEX 35 ha mostrado un comportamiento más negativo que el resto de principales índices europeos con un retroceso de un 0,97% hasta 6.412 puntos, su menor nivel desde el 19 de marzo. Telefónica (-5,22%) tras su presentación de resultados del 3T, Indra (-4,47%) y Acciona (-3,34%) han protagonizado las caídas más significativas. En contraste, en terreno positivo han destacado las revalorizaciones de Solaria (+4,38%) y Cie Automotive (+3,20%).

En EEUU, a cierre de la sesión europea, sus principales índices se mantienen en verde. Destaca especialmente el avance del Nasdaq de un 1,36%, a la espera de conocer los resultados del 3T de algunas de las principales compañías tecnológicas (Apple, Twitter, Amazon, Alphabet y Facebook), mientras que el S&P 500 se revaloriza un 0,94%.

Renta fija

En una jornada en la que ha tenido lugar la reunión de política monetaria del BCE, los inversores han aumentado su exposición a los bonos soberanos de las economías de la Eurozona, registrándose caídas de TIRes generalizadas en los principales mercados de renta fija de la zona monetaria.

En concreto, el BCE ha decidido mantener su política monetaria sin cambios, si bien su presidenta, Christine Lagarde, ha afirmado que el Consejo de Gobierno recalibrará sus instrumentos tras la actualización de las proyecciones económicas en su próxima reunión de diciembre. Todo ello en un contexto en el que el repunte de casos de contagio de Covid-19 y la adopción de nuevas medidas asociadas al control de la pandemia por parte de los gobiernos europeos lastrará la evolución económica en los próximos meses.

En la parte larga de la curva, ha destacado especialmente la significativa reducción de la TIR del bono griego a 10 años hasta un 0,923% (-10,1 pb) tras cerrar ayer por encima de un 1% por primera vez desde el 1 de octubre. Asimismo, la yield del bono italiano al mismo plazo ha retrocedido 7,4 pb hasta un 0,689%, mientras que las de los bonos a 10 años español y portugués han caído a un 0,130% (-4,5 pb) y un 0,099% (-4,6 pb), respectivamente. Por su parte, las TIRes del Bund alemán a 10 años y del bono francés a 10 años han mostrado una evolución a la baja más moderada, situándose en un -0,640% (-1,1 pb) y un -0,355% (-2,5 pb), respectivamente.

En contraste, fuera de la Eurozona, la rentabilidad del bono británico a 10 años ha aumentado 0,9 pb hasta un 0,219%.

Siguiendo la misma tendencia, si bien con variaciones de yield más significativas, a cierre de la sesión europea la TIR del bono estadounidense a 10 años repunta hasta un 0,826% (+5,5 pb), tras conocerse la positiva evolución de su PIB en el 3T de 2020 y de las peticiones de prestaciones de desempleo en la última semana.

Materias primas y divisas (a cierre de sesión europea)

En el actual contexto de creciente número de casos de contagio de Covid-19, especialmente en las economías avanzadas, unido a la reintroducción de medidas para controlar la propagación del virus, aumenta la incertidumbre respecto a la evolución de la demanda de crudo en los próximos meses. En la jornada de hoy, el repunte del PIB de EEUU en el 3T y la progresiva recuperación del mercado laboral (ambos por encima de las proyecciones del consenso del mercado), así como las expectativas de mayores estímulos del BCE en diciembre no han logrado revertir el sentimiento del mercado en el sector petrolero, que registra pérdidas de en torno a un 4% tras retroceder ayer más de un 5%.

Asimismo, el mercado mantiene su punto de mira en la evolución del huracán Zeta, que ha obligado a cerrar, de momento, el 66% de la producción de crudo en el Golfo de México.

A cierre de la sesión bursátil europea, el precio del petróleo Brent disminuye un 4,17% hasta 37,49 dólares por barril, su menor nivel desde finales de mayo. Al mismo tiempo, el del WTI (de referencia en EEUU) cae un 3,96% hasta 35,91 dólares por barril.

Por otro lado, la cotización del oro registra su menor nivel en el último mes, retrocediendo hasta 1.868 dólares por onza (-0,51%).

En el mercado de divisas, el dólar se aprecia hasta 1,165 dólares por euro (-0,78%) tras anticipar el BCE un aumento de sus estímulos monetarios en el mes de diciembre, mientras que la cotización del Dollar Index aumenta a 94,0 puntos (+0,68%). Paralelamente, la divisa de la Eurozona se deprecia un 0,22% en su cruce frente a la libra esterlina hasta 0,903 libras por euro a la espera de avances en las negociaciones del Brexit.

Macro

Índice de Precios de Consumo (IPC), España

En octubre, según el indicador adelantado del INE, la inflación en España retrocedió 0,5 pp respecto al mes anterior, situándose en un -0,9% anual (vs. -0,4% anual en septiembre). Esta evolución se explica principalmente por la caída de los precios de la electricidad (frente a su subida en octubre de 2019) y la mayor disminución de los precios de servicios de telefonía.

Índice de Precios de Consumo (IPC), Alemania

En octubre, la variación del IPC de Alemania se situó en un -0,2% anual, según las primeras estimaciones de su Oficina de Estadística, igualando su registro del mes anterior. Esta reducción refleja principalmente la disminución del IVA efectiva a partir del 1 de julio.

Mercado laboral, Alemania

En septiembre, el número de empleados en Alemania disminuyó ligeramente en 13.000 personas (0,0% mensual en términos desestacionalizados), manteniéndose la población ocupada un 1,4% por debajo de sus niveles pre-pandemia (-633.000 ocupados).

En términos interanuales, el número de ocupados retrocedió un 1,3% (-585.000 personas), acelerando su senda a la baja (-1,2% interanual en julio y agosto).

Por su parte, el número de desempleados cayó un 2,5% respecto a agosto (-54.000 personas) hasta un total de 1,97 millones de personas, lo que representa un incremento de un 48,1% en comparación con septiembre de 2019 (+635.000 personas). De esta forma, en septiembre la tasa de paro se situó en un 4,4% de la población activa, frente a un 4,6% en el mes anterior.

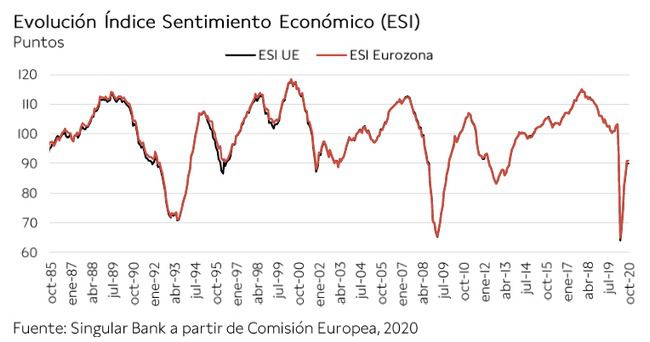

Índice de Sentimiento Económico, UE y Eurozona

En octubre, el Índice de Sentimiento Económico (ESI) de la Comisión Europea se estabilizó respecto al mes anterior tras cinco meses consecutivos al alza. En concreto, se situó en 90,9 puntos en la Eurozona y en 90,0 puntos en el conjunto de la UE, manteniéndose en ambos casos en torno a 26 puntos por debajo de sus niveles pre-pandemia.

En contraste, las expectativas de empleo revirtieron su senda alcista por primera vez desde que comenzó la desescalada en mayo, cayendo hasta 89,8 puntos en la zona monetaria (-1,8 puntos respecto al mes anterior) y a 90,4 puntos en la UE (-1,2 puntos).

Entre las principales economías de la Eurozona, el ESI disminuyó de forma significativa en Francia (-4,5 puntos) y Países Bajos (-2,2 puntos), frente a los aumentos registrados en Alemania (+1,5 puntos) e Italia (+1,2 puntos). En el caso de España, el indicador de confianza se mantuvo prácticamente estable respecto al mes anterior (-0,2 puntos).

PIB 2T de 2020, EEUU

Según la primera estimación del Bureau of Economic Analysis, en el 3T de 2020 el PIB de EEUU repuntó un 7,4% intertrimestral, representando en términos anualizados un avance de un 33,1%, su mayor crecimiento de la serie histórica. Una evolución que se produce tras contraerse la producción un 31,4% en el 2T y un 5% en el 1T.

Peticiones semanales de prestaciones de desempleo, EEUU

En la última semana, las solicitudes de prestaciones de desempleo en EEUU disminuyeron por quinta semana consecutiva, reflejando una progresiva pero moderada recuperación de su mercado laboral.

En concreto, entre el 19 y el 24 de octubre se registraron 751.000 nuevas solicitudes, 40.000 menos que la semana anterior (791.000), alcanzando la cifra más baja desde el inicio de la pandemia. No obstante, aún se mantienen más de tres veces por encima de sus niveles de febrero (promedio enero-febrero: 212.000 peticiones).

Empresarial

Telefónica (Hoy: -5,22%; YTD: -54,81%)

La compañía española de telecomunicaciones ha anunciado que en los primeros 9 meses de 2020 (9M 2020) su facturación alcanzó 32.167 millones de €, un 10,7% inferior a la del mismo periodo del año anterior. En el último trimestre, sus ingresos ascendieron a 10.461 millones de € (-12,1% interanual). Entre las principales causas de esta evolución de la parte alta de la cuenta de resultados, Telefónica ha señalado la crisis del Covid-19 y la intensificación del efecto negativo de los tipos de cambio.

Asimismo, los resultados del grupo se han visto impactados por el deterioro de los activos asignados al negocio en Argentina. A su vez, Telefónica ha añadido que el impacto negativo atribuido a la crisis del Covid (Ingresos: -591 millones de €, y beneficio operativo antes de depreciaciones y amortizaciones (OIBDA): -315 millones de €) se han mitigado parcialmente por una efectiva gestión de costes e inversiones, con el objetivo de optimizar la generación de caja.

Por otro lado, la compañía ha destacado en el 3T de 2020 la mejora del flujo de caja libre (free cash Flow) hasta 1.579 millones de € (+13,2% interanual), elevándose en el 9M a 2.801 millones de €. Así, gracias a la generación orgánica de flujo de caja libre, la deuda financiera neta se contrajo en 525 millones de € en el último trimestre hasta 36.676 millones de €.

Al mismo tiempo, en la parte baja de la cuenta de resultados, el beneficio neto de Telefónica en los 9 primeros meses del año se situó en 671 millones de € (-50% respecto al mismo periodo de 2019), registrando pérdidas en el 3T de 160 millones de € (vs. 433 millones de euros en el 3T de 2019), debido especialmente al impacto negativo de 785 millones de € del negocio de Argentina. No obstante, la compañía española ha destacado que, en términos subyacentes, el beneficio neto del último trimestre ascendería a 734 millones de €.

Por otro lado, Telefónica ha afirmado que mantiene los objetivos señalados para lo que resta de 2020, con un dividendo de 0,40€ por acción, y ha señalado que se encuentra en línea para alcanzar los objetivos de 2022. Al mismo tiempo, Telefónica ha comunicado que propondrá la amortización de un 1,5% de su capital social, a través del 1,54% de las acciones de la compañía que mantiene en autocartera.

Repsol (Hoy: -0,87%; YTD: -62,48%)

La petrolera española ha anunciado que sus ventas en los 9 primeros meses de 2020 (9M 2020) alcanzaron 24.500 millones de €, un 33,6% inferiores a las del mismo periodo del año pasado, tras situarse en el 3T de 2020 en 8.012 millones de € (-33,7% interanual). Todo ello en un contexto en el que Repsol ha destacado que el precio medio del barril Brent en el 9M de 2020 disminuyó un 36% y el del barril WTI un 33% respecto a los 9 primeros meses de 2020. A su vez, el gas Henry Hub descendió su cotización media en un 30% interanual.

En la parte baja de la cuenta de resultados, el resultado neto acumulado en el 9M de 2020 alcanzó 2.578 millones de €, en comparación con el beneficio neto positivo de 1.466 millones de € del mismo periodo del año anterior. Según la compañía, esta evolución del negocio se explica principalmente por su decisión en el 2T de 2020 de actualizar su hipótesis de precios, lo que se reflejó en un deterioro del valor de los activos de Repsol por valor de 1.726 millones de €.

No obstante, el resultado neto ajustado de la petrolera española, que mide específicamente el desempleo de los negocios, ascendió en lo que llevamos de año a 196 millones de € (vs. 1.637 millones de € en 9M 2019). En el 3T, esta métrica contable alcanzó los 7 millones de € (frente a -258 millones de € en el 2T de 2020 y 522 millones de € en el 3T de 2019).

Al mismo tiempo, Repsol ha destacado que, tras el Plan de Resiliencia puesto en marcha para hacer frente al contexto actual, su flujo de caja operativo se situó en 2.122 millones de €, al mismo tiempo que su deuda financiera neta se contrajo en 882 millones de € hasta 3.338 millones de € a cierre del 30 de septiembre de 2020, con una liquidez 9.099 millones de €.

Por último, la compañía ha revisado sus objetivos para el año 2020, aumentando su estimación inicial de recorte de gastos operativos hasta 500 millones de € (-450 millones de € en julio), la de inversiones hasta 1.200 millones de € (-1.100 millones de € en julio) y la de optimización del capital circulante hasta 700 millones de € (vs. 800 millones de € anterior).

, su menor nivel desde el mes de marzo")

Si (

Si ( No(

No(