Jornada de subidas generalizadas y significativas tras los tímidos rebotes de ayer, que no lograron compensar las fuertes pérdidas del viernes. No obstante, y a pesar del moderado optimismo, el panorama continúa condicionado por un mayor tensionamiento y ausencia de avances en las negociaciones entre Rusia y Ucrania, la gran aceleración del tono restrictivo de política monetaria de los principales bancos centrales, y los riesgos de falta de suministro energético en Europa. id:83549

Desde comienzos de año, la narrativa se ha focalizado en gran medida en la inflación y los tipos de interés. No obstante, y tras el dato del PIB de EEUU de la semana pasada, lo que los mercados podrían estar tratando de evaluar ahora es una mayor desaceleración del crecimiento mundial (incluso recesión) y el impacto que podría tener la política monetaria en el mismo.

Todo ello no ha parecido haberse reflejado aún en la gran mayoría de las compañías cotizadas de mayor capitalización de Europa y EEUU. Son ya más de la mitad de las empresas las que han publicado los resultados del primer trimestre del año 2022, y más del 75% han sorprendido positivamente en ventas y un 65% en beneficios. En EEUU, con un 66% de las compañías con los resultados ya publicados, el 66% ha sorprendido positivamente en ventas y un 80% en beneficios. Sin embargo, los márgenes sí se están viendo deteriorados en menor o mayor medida.

En Asia-Pacífico, los principales índices se ven condicionados hoy por el festivo en algunas bolsas como China, donde los estrictos bloqueos están afectando significativamente la economía y las cadenas de suministro mundiales, lo que ya se ha reflejado en la actividad manufacturera y de servicios, que ha caído a niveles de inicio de la pandemia.

En Europa, el Eurostoxx 50 ha ganado un 0,77%, donde ha destacado la subida del FTSE MIB, tras varias sesiones a la baja. En España, el IBEX 35 ha cerrado por debajo de 8.600 puntos tras subir un 1,83%. Entre sus componentes, las mayores revalorizaciones se han situado en IAG (4,98%) y Arcelor (4,04%), mientras que los que se han comportado peor han sido Meliá (-1,36%) y Merlin Properties (-0,10%).

En EEUU, al cierre de la sesión europea, el S&P 500 registraba un avance de 0,77% y el índice tecnológico Nasdaq de 0,57%.

Renta fija

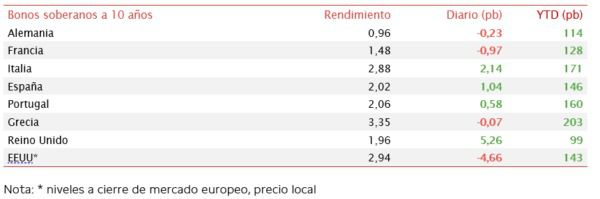

Jornada de alta volatilidad y datos mixtos en los rendimientos de los bonos soberanos. A pesar de ello, la TIR del Bund alemán a 10 años ha llegado a superar una rentabilidad del 1%, mientras que el Treasury a 10 años ha superado por momentos la barrera del 3%. Por su parte, la TIR del bono español a 10 años se sitúa todavía por debajo del 2%.

Los mercados se mantienen pendientes de la gran cantidad de reuniones de política monetaria que se celebran esta semana. Hoy el banco central australiano ha subido el tipo de interés 25 pb, iniciando una semana en la que se espera una subida generalizada de tipos. De especial interés es la reunión de la Fed, en la que se descuenta una subida de 50 pb. No obstante, tras los datos de la contracción del PIB de EEUU del 1,4% anualizado en el 1T, las voces dovish de la Reserva Federal sugieren que la excesiva rapidez de la normalización monetaria con el objetivo de reducir la inflación puede afectar al crecimiento de la economía a medio plazo. Así, a pesar del consenso sobre el endurecimiento de la política monetaria, la celeridad de las futuras subidas podría ser menor.

En Europa, a la espera de la decisión del BCE, el BoE se encuentra en un contexto similar a la Fed. Tras el mes con mayor inflación en 30 años en Reino Unido y una rebaja del crecimiento económico de 0,9 pp en 2022 por parte del FMI, se espera una subida de 25 pb en los tipos de interés, alcanzando el nivel más alto de tipos desde 2009.

En este contexto, las TIRes de los principales bonos core de la Eurozona han prácticamente planos. El bono de referencia en Europa, el Bund (bono a 10 años de Alemania), ha experimentado una caída en su rendimiento de 0,2 pb, hasta un 0,96%.

Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU retrocedía 4 pb hasta un 2,89%, alejándose ligeramente de la cota del 3,0% a la que se acercó en la sesión de ayer.

Materias primas y divisas (a cierre de sesión europea)

El mercado de petróleo registra una jornada a la baja, continuando así con la tendencia de ayer tras las subidas de la semana pasada. Todo ello en un entorno de menor demanda de petróleo por parte de China que continúa con los confinamientos, presionando a la baja los precios. La potencia asiática está realizando test masivos en Pekín para evitar el cierre que sufre la ciudad de Shanghái, y ha adoptado nuevas medidas para esta semana festiva como el cierre de restaurantes y el sellado de bloques de pisos.

Sin embargo, otros factores siguen tensionando el precio del crudo al alza. La Organización de Países Exportadores de Petróleo (OPEP), tras la reducción de la producción para contrarrestar la caída de los precio, anunció en agosto de 2021 la intención de aumentar la producción mensualmente en 400.000 barriles día. Así, teniendo en ese momento una producción de 27,13 milllones barriles día (mbd), actualmente debería contar con 29,93 mbd, una cifra que no se ha alcanzado. El suministro actual asciende a 28,6 mbd (-1,33 mbd).

Adicionalmente, la Comisión Europea (CE) estudia en su nuevo paquete de sanciones a Rusia la prohibición de compra del petróleo ruso, medida que también tensionaría el precio al alza. En este paquete de sanciones se podría excluir a Eslovaquia y Hungría por su dependencia. Las negociaciones se han acelerado tras los cortes de gas durante la semana pasada a Polonia y Bulgaria ante su negativa a pagar en rublos, puesto que consideran que va en contra de las sanciones impuestas.

En esta coyuntura, Hungría se ha mostrado contraria al paquete de medidas propuesto por la CE, argumentando que pone en peligro la seguridad del suministro de gas y petróleo. Por su parte, Alemania se ha mostrado dispuesta a respaldar el embargo inmediato sobre el petróleo ruso.

A la espera de nuevas decisiones, el barril de Brent cotiza a cierre de la sesión europea en 106 dólares (-1,22%) y el de WTI (de referencia en EEUU) en 104 dólares por barril (-1,39%).

Por otro lado, también cotizan a la baja los principales metales preciosos. El precio del oro se sitúa en 1.874 dólares por onza (+0,57%) y el de la plata en 22,75 dólares (+0,74%), mientras que el platino se revaloriza de forma significativa a 965 dólares por onza (2,88%). En el mercado de divisas, el dólar continúa con su tendencia de apreciación y la cotización del cruce euro/dólar sube un 0,27% respecto a ayer hasta 1,052 dólares por euro a cierre de sesión europea. A su vez, el Dollar Index cae un 0,36% a 103,38 puntos.

Macro

Precios de producción industrial en la UE y la Eurozona

Según Eurostat, en marzo los precios de producción industrial crecieron frente al mes anterior un 5,3% en la Eurozona y un 5,4% en la UE (vs. +1,1% mensual en febrero en ambas).

En el caso de la zona monetaria europea, esta evolución se explica principalmente por el repunte mensual de un 11,1% del precio de la energía. A su vez, se encarecieron los bienes intermedios un 2,8% mensual, los bienes de consumo no duradero un 2,4% mensual y los bienes de equipo y de consumo duradero un 0,8% frente al mes anterior. Excluyendo el impacto de la energía, los precios de la producción industrial mostraron un avance de un 2,1%.

En términos interanuales, el incremento de los precios de producción industrial alcanzó un 36,8% en la Eurozona y un 36,5% en la UE.

Mercado laboral en la Eurozona

En marzo, en la Eurozona la tasa de desempleo se redujo 0,1 pp hasta un 6,8% de la población activa, frente al 6,9% registrado el mes anterior y un 8,2% en el mismo periodo de 2021.

Todo ello en un contexto en el que el número de personas desempleadas disminuyó en 76.000 respecto al mes de febrero, y en 1,931 millones en los últimos 12 meses.

Entre los Estados miembros los mayores niveles de desempleo se situaron en España (13,5%), Grecia (12,9%) e Italia (3,3%). En Alemania la tasa se redujo 0,1 pp hasta un 2,9% de la población activa.

Por su parte, la tasa de paro juvenil descendió hasta un 13,9%, frente a un 14,0% el pasado mes de febrero.

Mercado laboral en Alemania

En marzo, el empleo ajustado estacionalmente en Alemania aumentó un 0,2% respecto al mes anterior (45,200 millones de personas), en línea con el crecimiento de promedio mensual de los últimos 11 meses.

A su vez, el número de personas ocupadas se mantuvo un 0,1% por encima de sus niveles de febrero de 2020 (+41.000 personas).

En comparación con marzo de 2021, el empleo repuntó un 1,6% (+725.000 personas), su mayor crecimiento interanual desde mayo de 2007. Una evolución positiva impulsada principalmente por la caída del empleo en primavera de 2020 cuando empezaron a afectar las medidas de contención de la pandemia al mercado laboral, y que en la actualidad ha continuado al alza más allá del efecto base.

Según cálculos basados en la Encuesta de Población Activa, en marzo el número de personas desempleadas ajustado estacionalmente descendió a 1,28 millones (-25.500 respecto al mes anterior). Así, la tasa de desempleo se mantuvo estable en un 2,9% de la población activa.

Indicadores adelantados: PMI manufacturero en Reino Unido

En abril, el indicador PMI manufacturero de IHS Markit de Reino Unido aumentó 0,6 puntos hasta 55,8 puntos (vs. 55,2 puntos del mes anterior), 0,5 pp por encima de su primera estimación. Así, se mantiene desde junio de 2020 en terreno expansivo.

Este repunte es explicado por una mayor producción y los menores retrasos de la cadena de suministro, que han favorecido la reducción de los pedidos pendientes. No obstante, los nuevos pedidos crecieron a su ritmo más bajo en los últimos 15 meses lastrados por el menor volumen de pedidos del extranjero y una reducción en la demanda por el aumento de los precios.

Pedidos de bienes duraderos en EEUU

En marzo, los pedidos de bienes duraderos en EEUU continuaron la tendencia al alza iniciada en mayo de 2021 al aumentar un 2,2% mensual (vs. +0,1% en febrero), por encima de las expectativas de mercado que proyectaba una subida de un 1,2%. Una evolución explicada por el mayor número nuevos pedidos y de envíos. Excluyendo el transporte, los pedidos de bienes duraderos repuntaron un 2,5% mensual.

Empresarial

BP (Hoy: 7,90%; YTD: 13,77%)

La compañía dedicada al petróleo y gas natural británica BP ha anunciado que su facturación en el 1T de 2022 fue de 51.220 millones de $, un 40% superior a la registrada en el mismo periodo del año anterior, apoyada principalmente por el incremento del coste de las materias primas.

La compañía ha registrado una pérdida relacionada con su salida de Rusia y de su participación de casi el 20% en la petrolera rusa Rosneft de 25.500 millones de $ que le ha llevado a tener una pérdida neta de 23.048 millones de $.

Eliminando este impacto, el beneficio neto de BP alcanza 6.245 millones de $, por encima de las estimaciones del consenso del mercado de 4.500 millones de $, apoyado en el significativo incremento en los márgenes del refino de petróleo.

A su vez, la compañía ha reducido su deuda neta hasta 27.457 millones de $, equivalente a una reducción de un 17,5%, y ha anunciado una recompra de acciones por valor de 2.500 millones de $. Por último, ha mantenido sus previsiones para 2022, año en el que espera recomprar acciones por valor de 4.000 millones de $ y una mejora del dividendo anual del 4% hasta 2025.

Si (

Si ( No(

No(