Jornada con un tono mixto en las principales bolsas mundiales. Los índices han experimentado hoy ligeros rebotes en Europa en un entorno de incertidumbre donde progresivamente van ganando protagonismo los datos macroeconómicos y el escenario de una estanflación económica. id:84497

La combinación de una serie de factores negativos como la ralentización económica y persistencia de las presiones inflacionistas, la incertidumbre derivada de la guerra de Ucrania, así como el impacto global de los confinamientos en China, continúan poniendo un techo en la confianza de los inversores.

La evolución de los índices ha estado ligada en las últimas semanas a la publicación de los datos macroeconómicos, concretamente los relacionados con los precios en Europa, PMIs y confianza del consumidor tanto en la UE como en EEUU. En efecto, los datos de inflación de la Eurozona y de sus principales economías (Alemania, Francia, España e Italia) han mostrado niveles más elevados de lo esperado, lo que ha tenido un impacto negativo no solo en los índices, sino también las rentabilidades de los bonos que se acercan a niveles de máximos del año. Por otro lado, la caída del PMI manufacturero en la Eurozona en mayo de 0,9 puntos mensuales hasta 54,6 puntos, ha confirmado la ralentización del consumo de los hogares y del sector industrial, y en general, de la actividad económica.

En EEUU, los datos publicados esta semana de actividad manufacturera y los relacionados con el empleo continúan dejando poco margen de maniobra a la Fed, que continuará a corto plazo endureciendo su política monetaria con el objetivo de frenar la elevada inflación y evitar efectos de segunda ronda.

En la región Asia-Pacífico, han predominado las caídas, aunque con escasas excepciones. La alta probabilidad de una contracción de la economía china en el segundo trimestre del año está pesando más que los nuevos paquetes de estímulos fiscales diseñados por sus autoridades para impulsar la actividad a corto plazo. Así, el Hang Seng de Hong Kong ha perdido un 1%, el KOSPI un 1%, el ASX 200 de Australia un 0,80% y el Nikkei de Japón un 0,16%. Por otra parte, el BSE Sensex indio se ha mantenido en positivo con una subida del 0,79%.

En Europa, el Eurostoxx 50 ha avanzado un 0,95%, donde ha destacado la subida del DAX 40 alemán y el CAC 40 francés, del 1,01% y 1,27% respectivamente. En España, el IBEX 35 cae ligeramente un 0,04% cerrando por debajo de los 8.800 puntos. Las mayores revalorizaciones se han situado en Solaria(+2,83%), Arcelor (2,12%) y IAG (+2,09%). Los mayores retrocesos se han registrado en Pharma Mar (-2,42%), Grifols (-2,41%) y Colonial (-2,33%).

En EEUU, al cierre de la sesión europea, el S&P 500 registra un avance de 0,56% y el índice tecnológico Nasdaq de 1,25%.

Renta fija

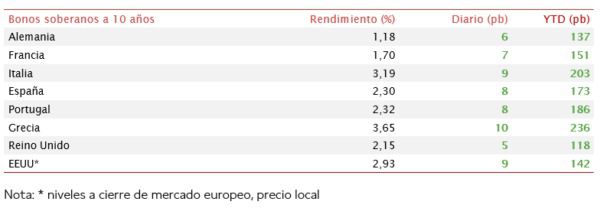

Jornada con tono continuista en el mercado de renta fija europeo donde la rentabilidad de los bonos soberanos core y de los países del sur de Europa han mostrado un tono alcista.

Los inversores continúan a la espera de la reunión del BCE de la próxima semana, donde se aguarda el fin del programa de compras de activos y la subida de 25 pb del tipo de interés. Para la siguiente reunión, tras los negativos datos de inflación en la Eurozona conocidos esta semana, crecen las voces que apelan por una subida de 50 pb.

No obstante, tras constatar los bancos del Sistema de la Reserva Federal en el Libro Beige la desaceleración de la actividad económica en EEUU, los bancos centrales podrían reconsiderar la senda de subida de tipos. En este sentido, la evolución de la actividad económica ya se estaría viendo afectada por el endurecimiento de la política monetaria (en mayor medida en EEUU que en Europa), mientras que el nivel de precios de momento no, de ahí la necesidad de reajustar la política económica ante el riesgo creciente de una estanflación.

Por su parte, en China, el vicegobernador del Banco Popular de China (el banco central chino) ha sugerido que la política monetaria en los próximos meses será prudente. Si bien inyectará liquidez para evitar la desaceleración económica, con el objetivo de estabilizar el crecimiento, el empleo y los precios, manteniendo a su vez el control sobre los riesgos derivados de una excesiva expansión cuantitativa. El repunte de las TIRes por tercer día consecutivo afecta particularmente a los tramos cortos de la curva. En particular, el Bund alemán a 2 años ha repuntado 4,4 pb hasta 0,58% mientras que la TIR del bono español de igual duración ha avanzado 4,8 pb hasta 0,84%.

Todas las TIRes de los principales bonos core de la Eurozona a 10 años han cerrado hoy con subidas de tipos. El bono de referencia en Europa, el Bund (bono a 10 años de Alemania), ha experimentado un ascenso de TIR de 6 pb hasta un 1,18%. La referencia española a 10 años ha avanzado a máximos de año situándose en 2,30%. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU sube 9 pb a un 2,93%. Al mismo tiempo que el diferencial de bonos corporativos respecto a treasuries ha caído hasta 141 pb, y el diferencial de bonos de alto rendimiento respecto a treasuries hasta 429 pb; ambos marcan su nivel más bajo en un mes.

Materias primas y divisas (a cierre de sesión europea)

En la jornada, los precios del petróleo y el gas se han mantenido en positivo continuando con la senda alcista mostrada en las últimas tres semanas.

Todo ello en una coyuntura en la que ha pesado más las implicaciones de la invasión de Ucrania por Rusia a las perspectivas de crecimiento globales, que la decisión de los miembros de la OPEP y sus aliados productores de petróleo de aumentar la producción por encima de lo esperado por el consenso de mercado. Así, la OPEP+ aumentará la oferta de crudo en 648.000 barriles diarios tanto en julio como en agosto, en un contexto en que han recuperado paulatinamente los casi 10 millones de barriles diarios que acordaron retirar del mercado en abril de 2020.

En este sentido, en un entorno marcado por el nuevo acercamiento de la Administración Biden a Arabia Saudí, el país productor de crudo se ha mostrado abierto a aumentar sus suministros ante el creciente riesgo de que las sanciones impuestas a Rusia por los países del G7 y la UE provoquen una contracción de la producción de petróleo. Un escenario que se produce en una coyuntura en la que en mayo el aumento de la producción de petróleo de la OPEP a 170.000 barriles diarios fue inferior al previsto, debido a una menor producción de petróleo en Libia, que no está sujeta a los objetivos de producción. Al mismo tiempo que la mayoría de los países africanos, Arabia Saudí e Irak mantienen una oferta inferior a la acordada en los últimos meses.

Así, los crecientes riesgos en torno a la oferta de crudo especialmente en los próximos meses han apoyado que el barril de Brent a cierre de la sesión europea repunte un 1,09% hasta 118 Paralelamente, la cotización del WTI (de referencia en EEUU) sube un 1,26% a 117 dólares por barril.

Los principales metales preciosos muestran ascensos. El oro se sitúa en 1.868 dólares por onza con un avance de 1,13%. La plata sube hasta 22,3 dólares (+1,74%). Por su parte, el platino asciende un 1,86% y se sitúa en 1.015 dólares por onza.

En el mercado de divisas la cotización del cruce euro/dólar a cierre de sesión europea avanza un 0,50% a 1,070. Finalmente, el Dollar Index cotiza en 102,2 cayendo un 0,36%.

Macro

Mercado laboral en España

En mayo, según los datos proporcionados por la Seguridad Social, la afiliación continuó avanzando por decimosegundo mes consecutivo, alcanzando un nuevo máximo histórico de 20.232.723 personas (+1,07% mensual). Así, superando en aproximadamente 540.000 trabajadores su nivel de febrero de 2020 antes del comienzo de la pandemia.

Destaca el incremento de los afiliados con contrato indefinido (+730.427), la cifra más alta desde el inicio de la serie histórica.

Por otro lado, el número de personas desempleadas inscritas en las oficinas del SEPE disminuyó un 3,29% mensual hasta 2.922.991 (-99.512), encontrándose la cifra de parados por debajo de los 3.000.000 por primera vez desde diciembre de 2008.

Precios de producción industrial en la UE y la Eurozona

Según Eurostat, en abril los precios de producción industrial crecieron frente al mes anterior un 1,2% en la Eurozona y un 1,3% en la UE (vs. +5,3% y 5,4% mensual en marzo, respectivamente).

En el caso de la zona monetaria europea, esta evolución se explica principalmente por el repunte mensual de un 3,8% de los bienes intermedios. A su vez, se encarecieron los bienes de consumo duradero un 2,7% mensual y los bienes de equipo y los bienes de consumo duradero en ambos casos un 1,0% frente al mes anterior. En contraste, los precios de la energía cayeron un 1,2%. Excluyendo el impacto de la energía, los precios de la producción industrial mostraron un avance de un 2,7%.

En términos interanuales, el incremento de los precios de producción industrial alcanzó un 37,2% en la Eurozona y un 37,0% en la UE.

Pedidos de bienes duraderos en EEUU

En abril, los pedidos de bienes duraderos en EEUU continuaron la tendencia al alza iniciada en octubre de 2021 al aumentar un 0,3% mensual (vs. +1,8% en marzo), por debajo de las expectativas de mercado que proyectaba una subida de un 0,7%. Una evolución explicada por el mayor número nuevos pedidos y de envíos.

Excluyendo el transporte, los pedidos de bienes duraderos repuntaron un 0,3% mensual.

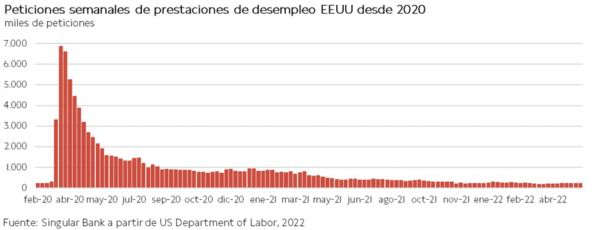

Peticiones de prestaciones de desempleo en EEUU

Las solicitudes semanales de prestaciones de desempleo en EEUU continúan alternando semanas de subidas y bajadas.

Entre el 21 y el 28 de mayo se contabilizaron 200.000 nuevas solicitudes de prestaciones de desempleo, 11.000 menos que la semana anterior y en torno a 10.000 por debajo de lo estimado por el consenso de mercado.

Encuesta de empleo ADP en EEUU

Según la encuesta ADP, el empleo en el sector privado de EEUU se incrementó en mayo en 128.000 puestos de trabajo, reduciendo así a casi la mitad el ritmo de creación de empleo respecto al mes anterior (202.000). Adicionalmente, este dato se situó por debajo de las expectativas del consenso del mercado de en torno a 178.000.

Destacó especialmente el descenso registrado en las empresas de menor tamaño (-91.000 nuevos puestos de trabajo), frente a los aumentos de las medianas (+97.000) y grandes empresas (+122.000). Por sectores, la creación de empleo se concentró nuevamente en las ramas de servicios, si bien a un ritmo significativamente inferior al de abril. El sector de educación y salud lideró las ganancias generando 46.000 nuevos empleos, seguido de servicios profesionales (+23.000) y del hotelero y de ocio (+17.000).

Empresarial

OHLA (Hoy: +1,02%; YTD: -27,01%)

La constructora española OHLA ha anunciado en su Junta Anual de Accionistas las previsiones para este año. En concreto, la compañía que está llevando a cabo un proceso de restructuración de deuda, reduciéndola desde enero de 2021 a marzo de 2022 en 300 millones de € brutos, espera un crecimiento de más del 35% con unas ventas superiores a 3.000 millones de € y con un Ebitda de 110 millones de €.

Adicionalmente, OHLA mantiene suspendido el pago de dividendos hasta 2026 debido al proceso de refinanciación que llevaron a cabo en 2021 y ha resaltado el crecimiento que están teniendo en EEUU con más de 1.150 millones de € en adquisiciones el año pasado.

Indra (Hoy: +1,34%; YTD: +9,33%)

El Gobierno español ha pedido a Bain Capital seis meses adicionales para la incorporación de una compañía española que previsiblemente se trate de la española Indra a ITP Aero, compañía dedicada a la fabricación de motores aeronáuticos y al mantenimiento de los motores de las Fuerzas Armadas Españolas. Por su parte, Bain Capital que se encuentra cerca de ejecutar la adquisición del 100% de ITT Aero a Rolls-Royce por 1.625 millones de €, está dispuesta a ceder el 30% que actualmente se encuentra bajo disputa.

En concreto, la empresa guipuzcoana de defensa Sapa adquirirá el 5% de la compañía con opción a un 15% adicional que es donde Indra quiere entrar y adicionalmente JB capital, boutique de inversión adquiriría el 10% restante. Por último, Indra y Sapa quieren permanecer como socios de referencia en ITP Aero una vez Bain abandone su capital mediante una salida a bolsa. Todo ello en un entorno en el que en Indra la Sepi controla más de un 20% del capital por lo que ha encontrado oposición de los vocales independientes para realizar esta inversión en el fabricante vasco. Para contrarrestarlo quiere incrementar su cuota hasta un 28% y así obtener la capacidad de nombramiento de un tercer consejero e igualar el poder en el máximo órgano de gobierno de Indra, es por ello han pedido tiempo adicional hasta el 31 de diciembre.

Si (

Si ( No(

No(