En contraste, entre los índices bursátiles más relevantes de la

región Asia-Pacífico únicamente han cerrado en positivo el

Hang Seng de Hong Kong (+1,27%) y el

Nikkei 225 japonés (+0,11%). Por su parte, el

Shanghai Composite chino ha cerrado con pérdidas por segunda sesión consecutiva (-0,33%), al igual que el

Sensex indio (-0,65%), el

ASX 200 australiano (-0,66%) y el

Kospi surcoreano (-0,08%).

El principal centro de atención de la jornada se ha situado en EEUU, donde el Census Bureau ha mostrado que en octubre las ventas minoristas aumentaron un 1,7% mensual, su mayor avance en los últimos siete meses (vs. 0,8% en septiembre), superando las estimaciones del consenso del mercado (1,4%). No obstante, esta cifra no está ajustada a la inflación, por lo que refleja no sólo un mayor consumo sino también el significativo repunte de los precios (0,9% mensual en octubre). En este sentido, las ventas en las estaciones de servicio registraron su mayor avance desde el mes de marzo (+3,9%) ante el encarecimiento de los combustibles. A su vez, las ventas de concesionarios de vehículos de motor y repuestos aumentaron un 1,8% mensual. Sin embargo, los ingresos en el sector de hostelería y restauración se mantuvieron prácticamente estables respecto a septiembre, en un contexto marcado por la persistencia de la pandemia y su impacto en las actividades de consumo social.

Paralelamente, la producción industrial de EEUU también registró un repunte en octubre superior al previsto por el consenso, con un incremento de un 1,6% mensual en el total del sector (vs. 0,9% estimado) y un 1,2% en el caso de las manufacturas. Una evolución apoyada fundamentalmente en la recuperación de la actividad tras el impacto del huracán Ida, que provocó un descenso de la producción manufacturera de un 0,7% mensual en septiembre. Destacó fundamentalmente la positiva evolución del sector de vehículos de motor y componentes, cuya producción aumentó a su mayor ritmo desde julio de 2020 (+11%). Todo ello en una coyuntura de creciente demanda de los consumidores, si bien los mayores los costes de producción, la escasez de materiales (especialmente semiconductores) y los reducidos niveles de inventarios continúan condicionando la actividad industrial.

Por otro lado, el mercado se mantiene pendiente de la decisión de la Casa Blanca sobre quién ocupará el cargo de presidente de la Reserva Federal una vez finalice el actual mandato en febrero, centrándose las opciones en el actual presidente, Jerome Powell, y el gobernador Lael Brainard. Una elección que podría determinar el tono de la política monetaria de la Fed en los próximos meses, en un entorno condicionado por la persistencia de las presiones inflacionistas de oferta.

Adicionalmente, ayer se celebró la reunión virtual entre los presidentes de EEUU, Joe Biden, y de China, Xi Jinping, en la que trataron variedad de temas como el comercio, la pandemia, el cambio climático, Taiwán y otros puntos críticos. Si bien no se emitió un comunicado conjunto tras la reunión, ambos líderes destacaron la necesidad de mantener las conversaciones entre sus gobiernos.

En este entorno, entre las principales bolsas de la Eurozona ha destacado el signo negativo del IBEX 35 español (-0,61%) frente a las ganancias registradas por el CAC 40 francés (+0,34%) y el DAX 40 alemán (+0,61%). Fuera de la zona monetaria europea, el FTSE 100 británico ha perdido un 0,34%.

En España, el IBEX 35 ha caído un 0,61% hasta 9.040, si bien se mantiene por encima del umbral de 9.000 puntos por decimocuarta jornada consecutiva. Su evolución se ha visto lastrada principalmente por las caídas de los valores de los sectores financiero, farmacéutico y turístico. Los mayores descensos se han registrado en Banco Sabadell (-4,95%), Pharma Mar (-2,54%) y Amadeus IT Group (-2,46%), mientras que los repuntes más significativos se han producido en Solaria (+4,26%), Cie Automotive (+3,24%) y Fluidra (+2,53%).

Por su parte, los principales índices bursátiles de EEUU cotizan al alza a cierre de la sesión europea, subiendo el Nasdaq Composite un 0,61% y el S&P 500 un 0,50%.

Renta Fija

En la subasta de hoy el Tesoro español ha captado 1.898 millones de € en valores de deuda a corto plazo, en el rango medio-bajo previsto (entre 1.500 y 2.500 millones de €), mediante la emisión de letras a 3 y 9 meses.

La demanda total de los inversores de letras del Tesoro (4.481 millones de €) ha superado en 2,4 veces el importe finalmente adjudicado. En concreto, en el mercado primario el Tesoro ha captado:

- 505 millones de € en letras a 3 meses, a un tipo de interés marginal de un -0,757%, inferior al de la anterior subasta de un -0,655%. Se ha adjudicado únicamente un 31% del importe total solicitado, que ha superado los 1.600 millones de €.

- 1.393,30 millones de € en letras a 9 meses, adjudicando un 49% de las solicitudes a un tipo de interés marginal de un -0,623% (vs. -0,592% anterior).

Por otro lado, en los mercados secundarios de deuda soberana se han observado variaciones de yield poco significativas en la parte larga de las curvas de tipos de interés, especialmente en Reino Unido y EEUU tras los movimientos más acusados registrados en las últimas jornadas.

A la espera de conocer mañana el dato definitivo de inflación de la Eurozona en octubre (4,1% según la estimación preliminar de Eurostat), los inversores se mantienen pendientes de los mensajes de los miembros de las principales autoridades monetarias respecto a la evolución al alza de los precios.

En EEUU, el presidente del Banco de la Reserva Federal de Minneapolis, Neel Kashkari, ha afirmado que la Fed no debería reaccionar de forma exagerada a las actuales presiones inflacionistas dado que probablemente resulten temporales. Según sus declaraciones, un cambio de la política monetaria para hacer frente a un impacto transitorio podría dar lugar a un impacto negativo a largo plazo. En la misma línea, su homólogo de la Fed de Richmond, Thomas Barkin, ha señalado que es demasiado pronto para considerar acelerar el proceso de tapering, tras aprobarse recientemente reducir el ritmo de compras en 15.000 millones de $ mensuales. En contraste, el presidente del Banco de la Reserva Federal de St. Louis, James Bullard, ha reiterado la necesidad de acelerar la reducción de los estímulos monetarios en respuesta al aumento de la inflación.

En este contexto de debate, se espera la decisión del presidente de EEUU, Joe Biden, sobre quién será el próximo presidente de la Reserva Federal. El mandato del actual presidente Jerome Powell finaliza el próximo mes de febrero, y podría renovar su cargo o bien ser reemplazado por otros candidatos, entre los que destaca el gobernador Lael Brainard. Una situación que aumenta la incertidumbre en los mercados financieros sobre el cumplimiento del cronograma de reducción gradual de la compra de activos de la Fed y cuándo se producirá la primera subida de los tipos de interés oficiales, especialmente ante las perspectivas de un posible tono más moderado de Lael Brainard.

A la espera de próximos movimientos de las autoridades monetarias, los Treasuries estadounidenses registran hoy variaciones moderadas tras los repuntes experimentados ayer. A cierre de la sesión en Europa, el bono a 10 años de EEUU aumenta su rentabilidad en 1,0 pb hasta un 1,625%, tras subir ayer 5,2 pb.

Paralelamente, los inversores también han reducido su exposición a la renta fija soberana de Reino Unido, repuntando el rendimiento del Gilt a 10 años 2,4 pb a un 0,985%.

En contraste, en la Eurozona han predominado las compras, destacando en los vencimientos a 10 años el descenso de la TIR del bono español de 2,9 pb hasta un 0,473% y del bono italiano de 2,6 pb a un 0,968%. Los movimientos a la baja han sido más moderados en Francia (-1,8 pb a un 0,107%) y Alemania (-1,4 pb a un -0,246%).

Materias primas y divisas (a cierre de sesión europea)

El mercado de petróleo fluctúa entre pérdidas y ganancias en la sesión de hoy ante la incertidumbre sobre la evolución de la demanda a corto plazo. Según la Agencia Internacional de la Energía (IEA, por sus siglas en inglés), las actuales tensiones que han impulsado los precios del Brent y del WTI a máximos de los últimos tres y siete años, respectivamente, está comenzando a disminuir a medida que se recupera la producción fundamentalmente en EEUU.

El informe mensual de IEA ha reflejado que la demanda se mantiene sólida y la oferta se está recuperando, lo que se refleja en los datos de reservas de petróleo de octubre. La producción mundial de petróleo aumentó en 1,4 millones de barriles por día el mes pasado, y previsiblemente continuará creciendo en noviembre y diciembre a medida que el Golfo de México restablezca los suministros detenidos por el impacto del huracán Ida. Adicionalmente, está aumentando la producción de esquisto estadounidense ante el repunte de los precios. Todo ello unido a la progresiva normalización del suministro de la OPEP+.

Por otro lado, la crisis energética continúa ejerciendo presión al alza sobre los precios del petróleo a medida ante el fuerte encarecimiento del gas natural. En este sentido, hoy se ha conocido que el regulador de energía de Alemania detuvo el proceso de certificación del gasoducto Nord Stream 2 de Rusia. La suspensión requerirá que Nord Stream 2 AG, el operador con sede en Suiza del gasoducto propiedad de Gazprom PJSC, establezca una subsidiaria alemana para cumplir con las reglas de la UE de que los productores de gas estén legalmente separados de las entidades que transportan el combustible.

En este entorno, el precio del petróleo Brent fluctúa en torno a 80,0 dólares por barril (-0,07%), mientras que el del WTI (de referencia en EEUU) sube un 0,30% a 82,3 dólares por barril.

En el caso de los metales preciosos, su cotización se ve condicionada por la significativa apreciación del dólar, depreciándose el oro un 0,43% hasta 1.855 dólares por onza, la plata un 0,67% a 24,9 dólares por onza y el platino un 1,77% a 1.070 dólares por onza.

En el mercado de divisas, el dólar continúa ampliando su apreciación frente al euro por quinta sesión consecutiva tras cerrar ayer en su menor nivel desde mediados de julio de 2020. A cierre de los mercados europeos, el cruce eurodólar cae un 0,23% hasta 1,134 dólares por euro.

Macro

PIB y empleo en la Eurozona

En el 3T, según la segunda lectura de Eurostat, el PIB de la Eurozona repuntó un 2,2% respecto al trimestre anterior (vs. 2,1% en el 2T), confirmando así su primera estimación.

Por su parte, en términos interanuales la producción de la zona monetaria europea registró un avance de un 3,7%, frente a un 14,2% en el 2T, explicado principalmente por el efecto base generado por la primera ola de la pandemia.

En esta coyuntura enmarcada en una aceleración de la senda de crecimiento, el número de personas empleadas en la Eurozona aumentó en un 0,9% en el 3T, 0,2 pp más que en entre los meses de abril y junio de este año (0,7% en 2T).

Inflación en Francia

En octubre, según el dato definitivo de Insee, la inflación en Francia repuntó 0,4 pp hasta un 2,6% anual (vs. 2,2% mes anterior). Todo ello en un contexto en el IPC avanzó un 0,4% en términos mensuales, tras su caída de un 0,2% en septiembre.

Esta tendencia al alza estuvo principalmente apoyada en el significativo encarecimiento de la energía de un 20,2% interanual (vs. 14,9% interanual en septiembre) y de forma más moderada del precio de los servicios de un 1,8% interanual (vs. 1,4% anterior). En contraste, ralentizaron su repunte el coste de los alimentos y los bienes manufactureros.

Adicionalmente, la inflación subyacente (excluyendo energía y alimentos no procesados) se situó en un 1,4% anual, frente a un 1,3% anual el pasado mes de septiembre.

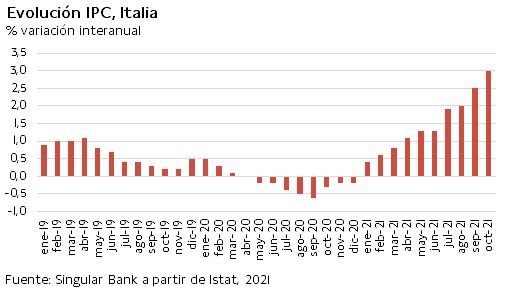

Inflación en Italia

En octubre, según el dato definitivo de Istat, la inflación en Italia aceleró su tendencia al alza. En concreto, repuntó 0,5 pp hasta un 3,0% anual, ligeramente por encima de su primera estimación de un 2,9% anual.

Una evolución explicada principalmente por el fuerte incremento del coste de la energía de un 24,9% interanual (vs. 20,2% anual en septiembre), al mismo tiempo que los precios del sector servicios aumentaron un 2,4% respecto a octubre de 2020 (vs. 2,0% anterior).

Por su parte, la inflación subyacente (excluyendo energía y alimentos no procesados) se situó en un 1,1% anual, frente a un 1,0% anual el pasado mes de septiembre.

Producción industrial en EEUU

En octubre, la producción industrial de EEUU creció un 1,6% mensual, revirtiendo su caída del mes anterior de un 1,3%, principalmente ante la progresiva recuperación tras el impacto del huracán Ida en los sectores minero y manufacturero.

Así, destacó especialmente el repunte de la producción minera de un 4,1% respecto a septiembre, al mismo tiempo que el sector de utilities avanzó un 1,2% mensual. A su vez, la producción manufacturera también aumentó un 1,2% respecto al mes anterior, impulsada fundamentalmente por la recuperación de la fabricación asociada a vehículos de motor y componentes. Excluyendo esta rama de actividad, el sector manufacturero moderó su repunte a un 0,6% mensual.

El índice de producción industrial se situó en su mayor nivel desde diciembre de 2019, superando en un 5,1% su registro de octubre de 2020.

Ventas minoristas en EEUU

Según los datos preliminares, en octubre las ventas minoristas (en términos nominales, sin ajustar a la inflación) en EEUU aceleraron su tendencia al alza con un repunte de un 1,7% mensual, 0,9 pp superior al registrado en septiembre (0,8%).

En comparación con octubre de 2020, el volumen de comercio minorista repuntó un 16,3% interanual apoyado en el crecimiento observado en las estaciones de servicio (+46,8%) y en el sector de hostelería y restauración (+29,3%).

Índice de precios de importación y de exportación en EEUU

En octubre, los precios de las importaciones estadounidenses aumentaron un 1,2% mensual (vs. 0,4% el mes anterior), su mayor avance desde el mes de mayo. Esta tendencia al alza refleja principalmente por el incremento de los precios de los combustibles (+8,6% mensual), mientras que el coste de las importaciones excluyendo combustibles mostró una subida más moderada (+0,4%).

En contraste, los precios de las exportaciones de EEUU también aceleraron su crecimiento a un 1,5% en octubre (vs. 0,4% el mes anterior).

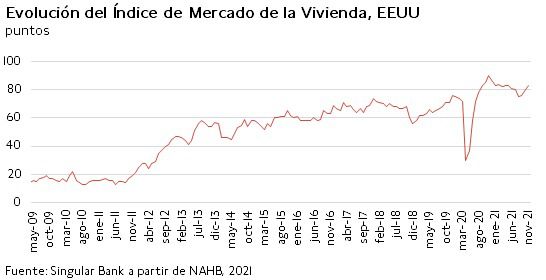

Índice del mercado de la vivienda NAHB en EEUU

En noviembre, el índice del mercado de la vivienda de EEUU elaborado por la Asociación Nacional de Constructores de Viviendas (NAHB) y Wells Fargo continuó su senda al alza, consolidando la tendencia iniciada en septiembre.

En concreto, según los datos preliminares, el índice de vivienda se elevó a 83 puntos, superando en 3 puntos su nivel de octubre (vs. +4 puntos el mes anterior). Así, se mantiene 53 puntos por encima de su mínimo registrado en el mes de abril de 2020.

Empresarial

Peloton (Hoy: +11,68%; YTD: -65,05%, a cierre de sesión europea)

La empresa estadounidense especializada en la fabricación de máquinas de ejercicios y fitness ha anunciado una ampliación de capital de sus acciones de clase A por un importe aproximado de 1.000 millones de $.

A su vez, la compañía ha facilitado a los bancos de inversión que estructuran la emisión de nuevas acciones la opción de ejercitar la conversión de 150 millones de $ adicionales.

La operación está sujeta a las condiciones de mercados y no existe certeza sobre cuándo y en qué condiciones se completará.

Laboratorios Rovi (Hoy: +0,34%; YTD: +56,73%)

La farmacéutica española ha celebrado hoy su “Día del Mercado de Capitales” (Capital Markets Day) en el que ha presentado a los inversores una actualización de su estrategia corporativa, al mismo tiempo que ha analizado su evolución contable en los últimos trimestres.

En concreto, la dirección de Laboratorios Rovi ha destacado que en los nueve primeros meses de 2021 ha alcanzado un EBITDA de 158,6 millones de €, logrando el objetivo propuesto para 2023 (157,5 millones de €) como consecuencia de la positiva evolución del negocio.

Adicionalmente, también se ha marcado alcanzar en 2021 las estimaciones proyectadas en 2023 de ingresos operativos. Así, espera finalizar este año con una facturación en un rango de entre 588 y 609 millones de €.

Por otro lado, también desea fortalecer el negocio de fabricación para terceros, tras el acuerdo de vacunas frente al covid-19 con la empresa estadounidense Moderna. En concreto, desde comienzos de año las ventas de la división han crecido un 187% interanual, estimando la farmacéutica que en 2021 el negocio de fabricación a terceros se incremente entre 2 y 2,5 veces con respecto a 2020 (incluyendo la producción de la vacuna contra el covid-19). Así, Laboratorios Rovi aspira a convertirse en socio de fabricación a largo plazo de Moderna.

Finalmente, entre los catalizadores clave que señala la compañía para la evolución de su negocio en los próximos años, ha destacado los medicamentos Enoxaparina, Risperidona ISM o Letrozol ISM, potenciales actividades M&A o la posibilidad de ampliar el contrato con Moderna.

Duro Felguera (Hoy: +7,07%; YTD: +76,09%)

La empresa española ha anunciado que el Consejo Gestor del Fondo de Apoyo a la Solvencia de Empresas Estratégicas (FASEE) ha aprobado la modificación de su plan de viabilidad mejorado y actualizado, lo que permitirá la ejecución de la segunda fase de la operación de ayuda autorizada en el Consejo de Ministros del pasado 9 de marzo de 2021.

El citado plan de viabilidad va acompañado del acuerdo con las entidades financieras para la refinanciación de la deuda, y la puesta a disposición de la Compañía de una línea de avales para contratación de hasta 80 millones de €.

Esta aprobación del Consejo Gestor será elevada al Consejo de Ministros para su autorización, permitiendo posteriormente el desembolso a través de un préstamo participativo de 80 millones de € restantes del apoyo público temporal de 120 millones de € aprobado en marzo de 2021.

Por otra parte, se mantiene el compromiso de incorporar un socio industrial en la compañía. En la actualidad, el proceso está activo y se continúan recibiendo muestras de interés y análisis de potenciales inversores.

Si (

Si ( No(

No(