Jornada de movimientos poco significativos en la cotización de los principales mercados de renta variable a nivel global, en una coyuntura en la que se mantienen diversos focos de incertidumbre: los rebrotes de la pandemia y las nuevas medidas asociadas al control del virus, especialmente en Europa, la negociación del Brexit, las elecciones presidenciales de EEUU y el debate en el Congreso estadounidense para la aprobación de un nuevo paquete de ayudas fiscales. id:64064

Todo ello en un contexto en el que no se han conocido nuevos avances en el desarrollo de tratamientos contra el Covid-19. En este sentido, tras suspender ayer Johnson & Johnson de forma temporal los ensayos de su vacuna, la farmacéutica estadounidense Eli Lilly también ha paralizado su ensayo clínico de un tratamiento de anticuerpos contra el coronavirus por cuestiones de seguridad.

En las bolsas asiáticas, los retrocesos del Kospi surcoreano y el Shanghai Composite (-0,94% y -0,56%, respectivamente) han contrastado con los ligeros avances registrados en el Sensex indio (+0,38%) y el Nikkei japonés (+0,11%). En este sentido, el principal índice de Japón se mantiene en positivo por segunda jornada consecutiva, en una sesión en la que se ha confirmado la significativa ralentización de su producción industrial, cuyo crecimiento se ha limitado a un 1% mensual en agosto frente a un 8,7% el mes anterior.

Asimismo, en la Eurozona también se ha constatado la moderación de la senda de recuperación del sector industrial. En concreto, la producción industrial de la zona monetaria moderó su avance a un 0,7% mensual en agosto (vs. +5% el mes anterior), situándose un 7,2% por debajo de sus niveles del mismo periodo de 2019. Una evolución que podría verse lastrada en los próximos meses ante el repunte de los casos de contagio de Covid-19, que está impulsando a los gobiernos europeos a adoptar restricciones adicionales para controlar la propagación del virus. A las decisiones adoptadas por España y Francia, entre otros países, se sumó ayer Italia con un paquete de nuevas medidas de distanciamiento social. El primer ministro italiano, Giuseppe Conte, no descartó que pueda llevarse a cabo algún confinamiento parcial en áreas con una incidencia elevada. Al mismo tiempo, la canciller alemana, Angela Merkel, ha afirmado que mantendrá reuniones con los líderes regionales para coordinar medidas a nivel nacional con el objetivo de evitar un segundo confinamiento total de la población.

Por otro lado, hoy se ha conocido que las conversaciones entre Reino Unido y la UE para alcanzar un acuerdo comercial final podrían continuar tras la Cumbre Europea que tendrá lugar mañana y pasado, prolongándose así más allá del plazo del 15 de octubre fijado unilateralmente por el primer ministro británico, Boris Johnson.

En este contexto, los principales índices bursátiles europeos han cerrado con tono mixto, destacando la revalorización del IBEX 35 (+0,60%). Por su parte, el DAX 30 alemán ha avanzado un 0,07%, mientras que el CAC 40 francés y el Footsie 100 británico han retrocedido un 0,12% y un 0,58%, respectivamente.

En España, el IBEX 35 ha revertido parcialmente su caída de ayer (-1,09%) avanzando hasta 6.917 puntos. Las mayores revalorizaciones se han registrado en Aena (+3,51%), PharmaMar (+2,88%) y Siemens Gamesa (+2,88%). En contraste, Meliá Hotels (-5,26%) y Colonial (-2,59%) han concentrado las pérdidas más significativas.

En EEUU, a cierre de sesión europea, el S&P 500 y el Nasdaq retroceden un 0,58% y un 0,82%, respectivamente, tras afirmar el Secretario del Tesoro, Steven Mnuchin, que será complicado alcanzar un acuerdo para un nuevo plan de estímulos fiscales antes de las elecciones presidenciales.

Renta fija

Jornada con predominio de las compras en los mercados secundarios de deuda soberana tanto de Europa como de EEUU en un contexto de mayor aversión al riesgo de los inversores ante la incertidumbre sobre el impacto de los rebrotes de Covid-19 en la recuperación económica, especialmente en las economías avanzadas. No obstante, las variaciones de yield son poco significativas, inferiores a 3 pb.

En la Eurozona, la excepción se ha situado en la parte larga de la curva de los bonos italianos, cuya rentabilidad a 10 años se ha mantenido prácticamente estable en un 0,655% (-0,1 pb) tras registrar ayer un nuevo mínimo histórico a cierre de sesión (0,657%). En el resto de principales mercados de la zona monetaria se han producido caídas de TIRes, destacando la del bono alemán a 10 años de 2,6 pb hasta un -0,584%. Por su parte, la yield del bono español a 10 años ha retrocedido ligeramente hasta un 0,132% (-0,8 pb).

En Reino Unido, la TIR del Gilt a 10 años ha continuado con su tendencia a la baja por quinta jornada consecutiva, reduciéndose 1,9 pb hasta un 0,217%.

Por otro lado, el rendimiento del bono estadounidense a 10 años se sitúa en 0,709% (-1,8 pb), acumulando una caída de 7,8 pb desde el pasado miércoles.

Materias primas y divisas (a cierre de sesión europea)

Nueva jornada alcista en el mercado del petróleo, continuando con la tendencia positiva de ayer para revertir las significativas pérdidas experimentadas en la sesión del lunes (superiores a un 2,5%) ante los factores de oferta que presionaron a la baja el precio del crudo.

No obstante, continúa la incertidumbre respecto a la recuperación de la demanda de petróleo en los próximos meses, que podría verse lastrada por el reciente repunte de los casos de contagio de Covid-19, especialmente en las economías avanzadas. En este sentido, la Agencia Internacional de la Energía (AIE) ha destacado en su informe mensual la fragilidad de las perspectivas del mercado ante la debilidad de la demanda, que podría ser insuficiente para absorber la producción de los países de la OPEP una vez que se eliminen las medidas que adoptaron para evitar un exceso de oferta en el mercado. En concreto, el ministro de energía de Emiratos Árabes Unidos, Suhail Al Mazrouei, ha declarado que, por el momento, la OPEP+ planea continuar con el aumento de suministro programado.

Todo ello en un contexto en el que ayer la Agencia Internacional de la Energía confirmó la significativa contracción de la demanda de petróleo a nivel global estimada para este año en 8 millones de barriles diarios (mbd) (-8% interanual), proyectando en su escenario menos adverso que la recuperación de los niveles pre-pandemia no se alcance hasta 2023.

A cierre de la sesión bursátil europea, el precio del petróleo Brent recupera el nivel de los 43 dólares por barril (+1,58% hasta 43,12 dólares por barril) y el del WTI (de referencia en EEUU) repunta un 1,72% hasta 40,89 dólares por barril.

Por otro lado, el oro se revaloriza un 0,58% hasta 1.902 dólares por onza, revirtiendo así su tendencia bajista de las dos últimas jornadas.

En el mercado de divisas, el cruce eurodólar se mantiene prácticamente estable en torno a 1,175 dólares por euro (+0,03%), tras dos sesiones consecutivas de apreciación del dólar. Paralelamente, la divisa europea se deprecia un 0,59% en su cruce frente a la libra esterlina hasta 0,903 libras por euro ante la posibilidad de que las negociaciones del Brexit continúen más allá del plazo fijado unilateralmente por Boris Johnson del 15 de octubre.

Macro

Índice de Precios de Consumo (IPC), España

En septiembre, el INE ha confirmado que la inflación en España aumentó 0,1 pp respecto al mes anterior, situándose en un -0,4% anual (-0,5% anual en agosto) y encadenado seis meses en terreno negativo. Esta evolución se explica principalmente por el incremento de los precios de la electricidad (frente a su contracción en septiembre de 2019) y la moderación de la caída de los de paquetes turísticos.

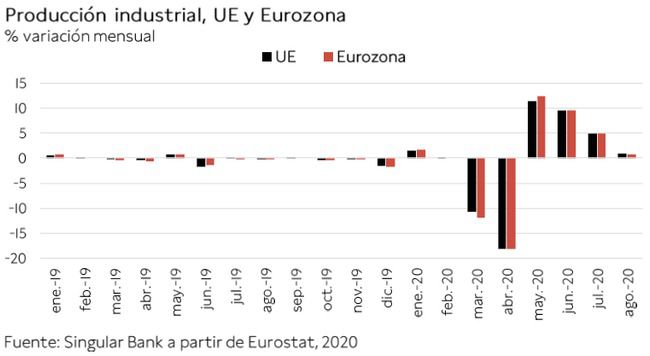

Producción industrial, UE y Eurozona

En agosto, la producción industrial repuntó por cuarto mes consecutivo, si bien a un ritmo significativamente menor al registrado el mes anterior. En concreto, aumentó un 0,7% mensual en el caso de la Eurozona y un 1,0% en el caso de la UE. A pesar de ello, en términos interanuales, la producción industrial en la UE se mantuvo un 6,2% por debajo de sus niveles de agosto de 2019 y en el caso de la Eurozona un 7,2%.

Solicitudes de hipotecas MBA, EEUU

Según la Asociación Bancaria de Hipotecas (MBA), las solicitudes de hipotecas en EEUU revirtieron los avances de la semana anterior. En concreto, entre el 2 y el 9 de octubre retrocedieron un 0,7% semanal ante la caída tanto de las operaciones de refinanciación (-0,3%) como del índice de compras (-2,0%).

Índice de Precios al Productor, EEUU

En septiembre, el Índice de Precios al Productor para la demanda final en EEUU avanzó un 0,4% mensual, acelerando su incremento respecto al mes anterior (0,3% mensual en julio). Esta evolución reflejó un repunte de los precios de servicios y de los bienes de un 0,4% mensual en ambos casos.

Por su parte, en septiembre los precios de la demanda final, excluyendo alimentos, energía y servicios comerciales, se incrementaron igualmente un 0,4% mensual, representando su mayor avance desde el mes de abril (0,4%).

Empresarial

Inmobiliaria Colonial (Hoy: -2,59%; YTD: -40,12%)

La socimi española ha informado del cierre de la recompra de su deuda, anunciada anteriormente, por un importe máximo nominal de 300 millones de € (finalmente la operación ha ascendido a 300,5 millones de €). En concreto, Inmobiliaria Colonial ha hecho oficial:

· Recompra de 193,8 millones de € del nominal total emitido de 500 millones de € de los bonos con vencimiento a 2023 y pagadero un cupón de 2,728%. En concreto, la oferta ha sido aceptada por 193,8 millones de €, con una adjudicación del 100% a un precio 107,746 € (TIR: -0,20%).

· Recompra de 106,7 millones de € del nominal total emitido de 600 millones de € de los bonos con vencimiento a 2023 y pagadero un cupón 1,45%. En este sentido, la oferta ha sido aceptada por 260,8 millones de €, con una adjudicación por prorrateo del 46,7%, a un precio de 104.704 € (TIR: 0,20%).

A su vez, Colonial ha confirmado que ha completado la emisión de 500 millones de € con vencimiento en octubre de 2028 con un cupón de un 1,35%.

ASML Holdings (Hoy: -0,97%; YTD: +29,28%)

La compañía holandesa especializada en semiconductores ha anunciado que sus ingresos alcanzaron la cifra de 3.958 millones de € en 3T de 2020, un 32,5% superiores a los del mismo periodo del año anterior. A su vez, el margen bruto de la compañía creció hasta un 47,5%, +3,8 pp respecto al del 3T de 2019.

Por otro lado, en la parte baja de la cuenta de resultados, el beneficio neto de ASML Holdings alcanzó un crecimiento interanual de un 72,5% hasta 1.062 millones de €, ante el doble efecto del crecimiento de la facturación y el ensanchamiento de los márgenes de la compañía.

Por su parte, la compañía ha confirmado un dividendo de 1,20 € por acción a cargo de los resultados de 2020 pagadero en noviembre, así como el reinicio esta semana de su programa de recompra de acciones 2020-2022 de 6.000 millones de € (507 millones de € consumidos hasta ahora), que había paralizado en el 1T de 2020 ante la crisis del Covid-19.

A su vez, ASML Holding ha confirmado sus previsiones (guidance) para lo que resta de año, proyectando que en el 4T de 2020 sus ingresos alcancen entre 3.600 y 3.800 millones de € y que el margen bruto crezca hasta el nivel de un 50%. Al mismo tiempo, el presidente y consejero delegado de ASML Holdings, Peter Wennink, ha expresado que la dirección de la compañía estima que, a pesar de la incertidumbre sobre la evolución de la crisis del Covid-19, el crecimiento de la compañía alcance el doble dígito en 2021.

Por último, respecto a sus máquinas que utilizan energía ultravioleta (EUV, Extreme Ultraviolet Equipment), ASML Holdings ha especificado que la paralización de los planes de expansión de sus clientes podría hacer que las ventas de este producto este año no alcancen el objetivo de 35 máquinas. No obstante, la compañía estima que podría tener capacidad para vender, condicionada a la evolución del contexto geopolítico (tensiones EEUU-China), entre 45 y 50 máquinas EUV en 2021.

Bank of America (Hoy: -4,33%; YTD: -32,21%, a cierre de sesión europea)

La entidad financiera estadounidense ha comunicado que durante el 3T de 2020 su facturación ascendió a 20.300 millones de $, un 11,0% inferior a la del mismo periodo del año pasado.

En concreto, Bank of America (BofA) ha señalado que los ingresos asociados a los tipos de interés (Net Interest Income, NII) alcanzaron 10.100 millones de $ (-17,0% interanual) debido a la caída de los tipos de interés. Por otro lado, la otra parte de su negocio (Noninterest Income) se mostró más resiliente ante el buen funcionamiento del negocio de banca de inversión y trading, si bien retrocedió un 4,0% hasta 10.200 millones de $ ante la caída de la facturación por comisiones de sus clientes.

Por su parte, las previsiones de crédito en los últimos tres meses retrocedieron hasta 1.400 millones de $ (5.100 millones de $ en el 2T de 2020), aunque esta evolución representó un incremento de 600 millones de $ respecto al mismo periodo de 2019. BofA enmarca esta evolución en el contexto de la crisis del Covid-19 y su gran impacto en algunas industrias, como la de entretenimiento y viajes.

La compañía estadounidense también ha destacado que a cierre de septiembre de 2020 los depósitos de sus clientes alcanzaron la cifra de 1,7 billones de $, un 23% más que el año anterior. A su vez, la ratio de capital de solvencia CET1 aumentó en 50 pb hasta un 11,9%, por encima del 9,5% mínimo requerido por el regulador.

Finalmente, en la parte baja de la cuenta de resultados, el beneficio neto de BofA en el 3T de 2020 alcanzó 4.900 millones de $, un 15,5% inferior al del mismo periodo de 2019, debido tanto a la reducción de los ingresos (-11,0%) como al incremento de las previsiones de crédito (+75%).

Si (

Si ( No(

No(