Sesión en términos generales bajista en el mercado de renta variable a nivel global, con algunas excepciones como el Nikkei 225 japonés y el Nasdaq Composite estadounidense. id:62543

En este sentido, en el día de hoy no se ha producido ninguna noticia con sesgo negativo que haya incentivado las ventas en las bolsas a nivel mundial, si bien ha podido influir la progresiva reincorporación de todos intervinientes del mercado tras las vacaciones estivales y a la espera del tradicional rebalanceo de carteras de inicios de septiembre.

A pesar de ello, a cierre de la sesión de hoy, se ha confirmado que tanto los índices bursátiles de Europa y de Asia (a la espera del cierre en EEUU) han registrado el mejor mes de agosto en los últimos años (MSCI Asia Pacific (+5,8%) y el Stoxx 600 (+2,9%)).

Por otro lado, la jornada bursátil de hoy ha iniciado con los datos macroeconómicos que procedían de Asia:

- Los PMIs de agosto de China del Servicio Estatal de Estadística se han estabilizado por encima de 50 puntos, retrocediendo 0,1 puntos el PMI manufacturero hasta 51,0 puntos, al mismo tiempo que el PMI no manufacturero ha repuntado 1 punto hasta 55,2 puntos.

- Las ventas minoristas de Japón sufrieron en julio una contracción de un 2,8% interanual, un retroceso 1,6 pp superior al registrado en junio.

En esta coyuntura, el Nikkei 225 japonés ha avanzado un 1,12%, recuperando parte de las pérdidas de la sesión del viernes (-1,40%) tras conocerse la dimisión de su primer ministro, Shinzo Abe, por problemas de salud, mientras que el Shanghai Composite ha cerrado con pérdidas de 0,24%. En el caso de Japón, el sentimiento de mercado se ha visto apoyado positivamente ante la noticia de que el inversor estadounidense Warren Buffet, presidente de Berkshire Hathaway, ha decidido invertir en torno a 6.300 millones de dólares en 5 compañías japonesas.

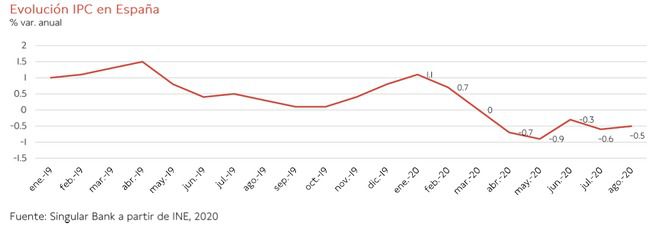

Por otro lado, manteniendo el punto de mira en el ámbito macroeconómico, hoy se ha publicado los datos de inflación de las principales economías de la Eurozona, reflejando que a pesar de las medidas del Banco Central Europeo (BCE) y la liquidez existente, la disrupción sin precedentes de la crisis del Covid-19 mantiene su presión a la baja sobre los precios. En concreto, en agosto, el dato preliminar de IPC de Italia (-0,5%), España (-0,5%) y Alemania (0,0%) muestra que la inflación se mantiene lastrada, con repercusiones para la política monetaria a medio plazo. Así, el Stoxx Banks, tras subir un -2,5% el viernes por el incremento de la pendiente de las curvas de tipos de interés, ha retrocedido en la sesión de hoy un 3,3%.

Por último, los huracanes Marco y Laura han perdido cierta fuerza en los últimos días, por lo que estima que las pérdidas materiales de las productoras y refinerías petrolera serán inferiores a las inicialmente estimadas. Esta noticia tendría una connotación positiva tanto para las petroleras con operaciones en el Golfo de México como para las aseguradoras y reaseguradoras (principalmente la de no vida, Properties & Casualties).

En este contexto, en Europa, en medio de un sell-off a final de sesión, sus principales índices bursátiles han cerrado retrocediendo con caídas de hasta un 2,29% en el caso del IBEX 35 español. Asimismo, las caídas han sido más moderadas en el caso del DAX alemán (-0,67%) y en el CAC 40 francés (-1,11%). El mercado inglés ha permanecido cerrado por festivo nacional (bank holiday).

En España, el IBEX 35 (-2,29%), en una sesión de más a menos, ha retrocedido un 2,30%, perdiendo así el nivel de 7.000 puntos, cerrando en 6.970 puntos. Entre sus componentes, solo 5 valores han finalizado la jornada bursátil en positivo, destacando el caso de ArcelorMittal (+1,26%), Grifols (+1,02%) y Naturgy (+1,00%). Por otro lado, en terreno negativo, tanto el sector bancario, con BBVA (-5,65%) o Santander (-5,06%), como el turístico, con IAG (-6,38%) o Amadeus (-4,32%), han registrado las mayores pérdidas.

En Estados Unidos, a cierre de sesión europea, las ventas registradas en la renta variable a nivel global no afectan a que el Nasdaq Composite, apoyado en el peso del sector tecnológico, se sitúe nuevamente en máximos históricos. Por su parte, el S&P 500 se mantiene prácticamente en plano.

Renta fija

La creciente aversión al riesgo registrada en el mercado de renta variable no se ha visto reflejado en el mercado de renta fija soberano europeo, en el cual han imperado las ventas, con repuntes de TIRes de hasta 5 pb.

La incertidumbre sobre la evolución de la pandemia, unido a la extensión (en algunos países) de estímulos fiscales para mitigar el impacto económico de la crisis del Covid-19, pesa sobre los inversores ante el incremento generalizado de los niveles de déficit y de deuda sobre PIB estatales.

En este contexto, los bonos soberanos de los países del Centro de Europa registran los repuntes de TIRes más reducidos, de 1 pb en los casos del bono a 10 años alemán (-0,40%) y francés (-0,10%).

Por su parte, en el sur de Europa, la rentabilidad del bono italiano a 10 años sube 5 pb hasta un 1,09% y la del bono español a 10 años se sitúa en un 0,40% (+3 pb).

Fuera de la Eurozona, la rentabilidad del bono británico Gilt a 10 años se mantiene invariable en 0,30%.

Por su parte, la TIR del bono estadounidense Treasury a 10 años cae 2 pb hasta un 0,70%.

Materias primas y divisas (a cierre de sesión europea)

El mercado de petróleo repunta unas décimas al alza en la sesión de hoy, apoyado en la depreciación del dólar, a pesar de la mejora de las condiciones meteorológicas de los huracanes Marco y Laura por su paso en el Golfo de México (17% de la producción total de crudo de EEUU).

En esta coyuntura, todo indica que los daños materiales del paso de ambos huracanes por las instalaciones de petrolíferas y refinerías afincadas en el Golfo de México sería inicialmente inferior al estimado. Así, el suministro de crudo en EEUU no se verá especialmente afectado en las próximas semanas y, a priori, el mercado volverá a poner el foco en la incertidumbre sobre la evolución de la pandemia y su repercusión en la demanda de crudo de los próximos meses.

En este contexto, el petróleo Brent avanza un 0,1% hasta el nivel de 45,9 dólares por barril, mientras que el WTI (de referencia en EEUU) sube un 0,3% hasta 43,1 dólares por barril.

Por su parte, dentro de los materiales preciosos, la plata se desmarca con una revalorización de un 2,0% hasta 28,4 dólares mientras que el oro limita sus avances a un 0,2% hasta 1.968 dólares por onza.

En el mercado de divisas, la liquidez existente de dólar tras los estímulos puestos en marcha por el Gobierno de EEUU y la Fed juega en contra de la cotización del dólar, que se deprecia frente al euro hasta el nivel de 1,195 dólares por euro (+0,4%), nivel que, en caso de mantenerse en toda la sesión, significaría cerrar en máximos desde mayo de 2018. A su vez, el Dollar Index cae un 0,4% hasta 92,0 puntos.

Macro

IPC adelantado en España

En agosto, el IPC adelantado en España se sitúa en -0,5% anual, moderando su caída respecto a su registro del mes anterior (-0,6% en julio), principalmente por el encarecimiento de la electricidad. Así, la inflación encadena desde abril cinco meses en tasas negativas.

Dentro del grupo de agregaciones especiales que el INE ha elaborado para analizar el efecto de los precios de los bienes y servicios a raíz del confinamiento y la pandemia, registra la siguiente evolución en el mes de agosto:

- En el grupo especial de bienes Covid-19 (los productos de alimentación, bebidas, tabaco, limpieza y artículos no duraderos para el hogar, productos farmacéuticos, comida para animales y artículos para el cuidado personal), su tasa anual retrocede 0,1 pp hasta 1,7% en agosto.

- En el grupo especial servicios Covid-19 (servicios de alquiler de vivienda y garaje, la distribución de agua, alcantarillado, recogida de basuras, gastos comunitarios, electricidad, gas, gasóleo para calefacción, servicios de telefonía, música y televisión en streaming, seguros, comisiones bancarias y servicios funerarios) la variación anual se sitúa en -2%, 0,9 pp por encima de la registrada en julio, como consecuencia de la subida mensual de los precios de la electricidad.

PIB del 2T de 2020 de Italia

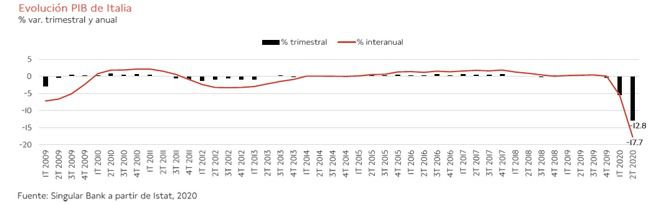

En el 2T de 2020, en la segunda lectura realizada por el servicio nacional de estadística Istat, Italia sufrió una contracción de su PIB de un 12,8% respecto al trimestre anterior, 0,4 pp superior a la estimada el pasado 31 de julio (-12,4% trimestral). Por su parte, en términos interanuales, la producción se desplomó un 17,7% frente al 2T de 2019, elevándose en 0,4 pp respecto a la proyectada en su primera lectura de un -17,3% interanual.

Durante el 2T de 2020, en un periodo marcado por las medidas de confinamiento y las restricciones de movilidad, el consumo final cayó un 8,7% respecto al trimestre anterior, al mismo tiempo que la inversión en capital fijo lo hizo un 14,9% trimestral.

Por su parte, en la demanda externa, las exportaciones e importaciones se contrajeron un 20,5% y un 26,4% frente al 1T de 2020, respectivamente.

Inflación en Italia

En agosto, el IPC preliminar de Italia se sitúa en -0,5% interanual, acentuando en 0,1 pp la tasa de inflación negativa respecto al mes anterior (-0,4% anual en julio), principalmente ante la caída de los precios de los productos energéticos regulados y no regulados. En contraste, mantuvieron su senda al alza los precios de los alimentos procesados y no procesados.

Por su parte, la inflación subyacente, excluyendo energía y productos de alimentación no procesados, alcanza un 0,3% anual, 0,1 pp inferior a su dato de julio (0,4 anual).

Inflación en Alemania

En agosto, el IPC preliminar de Alemania se proyecta alcance un 0% anual, aumentando en 0,1 pp frente a su registro del mes anterior (-0,1% anual en julio).

Sector manufacturero en EEUU

La Fed de Dallas ha publicado su índice sobre las condiciones generales de los negocios del sector manufacturero del Estado de Texas (EEUU)

En concreto, en agosto el índice ha repuntado 11 puntos hasta 8,0 puntos, representando su primer mes con un registro superior a 0 puntos en 5 meses, tras la caída histórica de -70,0 en marzo. Así, este dato se sitúa en su mayor nivel desde marzo de 2019.

Empresarial

Capital One (Hoy: -1,77%; YTD: -32,09%, a cierre de sesión europea)

La compañía del sector financiero estadounidense, tercer mayor emisor de tarjetas de crédito en EEUU, estaría procediendo a reducir el límite del crédito (principalmente el dispuesto en tarjetas de crédito) que otorga a sus clientes, una decisión que se produce en una coyuntura marcada por la finalización de la ayuda a desempleados de 600 dólares semanales del Estado para mitigar el impacto de la crisis del Covid-19.

En este contexto, Capital One ha defendido la medida alegando que se enmarca en las revisiones del límites de crédito que realiza de forma periódica, a pesar de ello se ha incrementado la reacción negativa sobre esta decisión de sus clientes en las redes sociales (disminuyendo en algunos casos, según algunos comentarios, hasta un 66%).

Asimismo, el CEO de la compañía anteriormente había reiterado que la actual estrategia corporativa de la compañía era impulsar el crecimiento del área de tarjetas, realizando una revisión de los límites de crédito.

Duro Felguera (Hoy: +16,88%; YTD: +26,05%)

Tras anunciar Duro Felguera el pasado 25 de agosto la unanimidad de Consejo de Administración (CdA) en la decisión de formalizar la solicitud de las medidas de apoyo público temporal, hoy ha realizado su presentación formal.

A su vez, la compañía ha confirmado que pedirá, con cargo al Fondo de Apoyo a la Solvencia de Empresas Estratégicas, un importe total de 100 millones de euros con la siguiente estructura:

- Préstamo Participativo de 70 millones de euros.

- Ampliación de capital suscrita por SEPI por importe de 30 millones de euros.

Asimismo, Duro Felguera ha señalado que la solicitud de este ayuda se enmarca dentro del proceso de reestructuración global de la compañía, con la reestructuración de la deuda sindicada vigente y el otorgamiento de una línea de liquidez con garantía del ICO, entre otras medidas.

Por otro lado, estas actuaciones se toman con el objetivo de desarrollar el plan estratégico de la entidad en el periodo 2020-2025, que tiene como objetivo tanto fortalecer sus negocios tradicionales como el crecimiento en los mercados de energías renovables y sistemas inteligentes.

Aena (Hoy: -2,87%; YTD: -26,63%)

Fitch Ratings, agencia de calificación estadounidense reconocida a nivel global, ha anunciado que mantiene el rating de Aena a largo plazo en “A”, aunque ha rebajado su perspectiva desde “estable” a “negativa”. Por otro lado, ha confirmado la calificación de la empresa española en “F1”.

En este sentido, Fitch Ratings ha señalado que su decisión de cambiar a perspectiva “negativa” se debe principalmente a la elevada incertidumbre sobre la evolución del tráfico aéreo y el escenario de recuperación del sector a partir del segundo semestre de 2020.

Asimismo, la agencia de calificación ha añadido que el shock de la pandemia provocará una recuperación progresiva del sector aéreo que alcanzará sus niveles previos de actividad a partir de 2024, en línea con las previsiones de la IATA. Sin embargo, la agencia de calificación también ha señalado que en caso de que la gravedad o la duración de la crisis superan las expectativas revisarán en consecuencia la calificación de Aena.

Nestlé (Hoy: -0,28%; YTD: +3,61%)

La compañía suiza ha decidido realizar una Oferta Pública de Adquisición (OPA) por el 75,6% que no controla de la compañía estadounidense Aimmune Therapeutics (ya controlaba un 25,6% de la entidad tras un desembolso 473 millones de dólares en 2016).

La oferta alcanza el importe de 34,5 dólares por acción, lo que supone una prima del 174% respecto al precio de cierre del viernes y valorar a la compañía en 2.600 millones de dólares.

Aimmune Therapeutics es una biofarmacéutica que desarrolla y comercializa tratamientos para alergias alimentarias potencialmente mortales, siendo conocida por haber lanzado recientemente Palforzia, el primer medicamento aprobado para tratar las alergias al cacahuete entre niños y adolescentes. Nestle asegura, en su comunicado, que alrededor de 240 millones de personas a nivel global padecen actualmente alergias alimentarias.

En caso de cerrarse con éxito la OPA, Aimmune Therapeutics se integraría dentro de Nestlé Health Science (NHS).

Si (

Si ( No(

No(