Jornada alcista en el mercado de renta variable a nivel global con el punto de mira del mercado en EEUU, en una sesión en que las bolsas chinas han permanecido cerradas por festivo nacional. id:63763

En concreto, la atención se mantiene en la evolución del estado de salud del presidente de EEEU, Donald Trump, y en el acercamiento de posturas en el Congreso estadounidense para alcanzar un nuevo acuerdo de estímulos fiscales.

En este sentido, tras los retrocesos experimentados en los mercados estadounidenses en la sesión del viernes al conocerse el positivo por Covid-19 del presidente Donald Trump, la buena evolución de su estado salud han impulsado a las bolsas asiáticas, con revalorizaciones de hasta un 2,6% en el caso del ASX 200 australiano. Por su parte, el Sensex indio se ha apreciado un 0,71% y el Nikkei 225 japonés un 1,23%, a pesar de que su PMI servicios (46,9 puntos) se mantuvo en septiembre en terreno de contracción por octavo mes consecutivo.

A su vez, los mercados europeos también han comenzado la sesión al alza tras las informaciones positivas sobre el estado de salud de Donald Trump, quien ayer recorrió en automóvil las inmediaciones del hospital militar de Walter Reed (Maryland) y grabó un vídeo desde sus instalaciones comunicando que continúa ejerciendo sus funciones como presidente de EEUU. Asimismo, su jefe de gabinete, Mark Meadows, ha señalado que el presidente Trump podría volver a la Casa Blanca esta tarde si los médicos así lo autorizan. A pesar de este optimismo inicial, todo indica que previsiblemente no recibirá el alta hospitalaria hasta mañana.

Paralelamente, Mark Meadows también ha señalado que aumenta la probabilidad de que el Congreso de EEUU alcance un acuerdo final sobre un nuevo paquete de de estímulos fiscales. En este sentido, las informaciones señalan que Nancy Pelosi, presidenta de la Cámara de Represantes de EEUU, y Steve Mnuchin, el Secretario del Tesoro de EEUU, podrían reunirse hoy para tratar de cerrar un pacto, tras el optimismo de las negociaciones del fin de semana.

No obstante, el tono positivo de estas noticias se ha producido en un contexto en el que nuevamente repuntan las tensiones geopolíticas entre EEUU y China al declarar la potencia asiática que las prohibiciones de uso de Tik Tok y We Chat en EEUU incumplen las reglas de las Organización Mundial de Comercio (OMC). Si bien, este hecho no ha tenido un significativo impacto ni en el mercado estadounidense ni en el europeo.

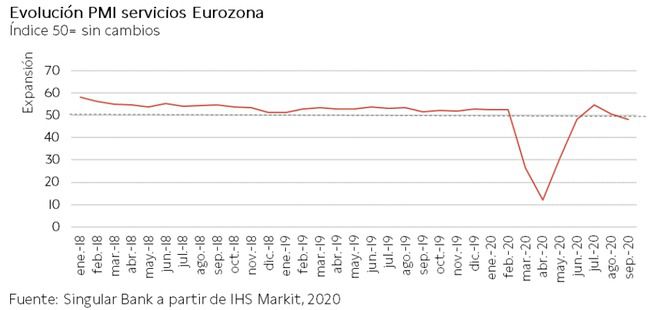

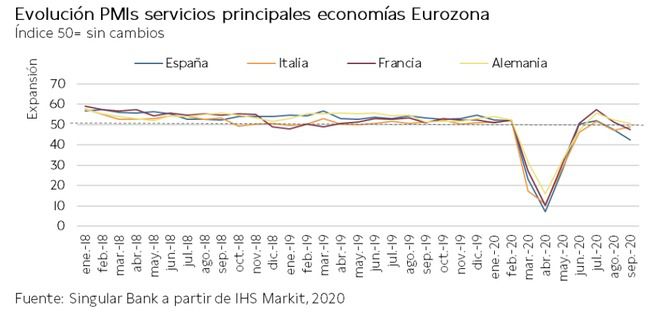

Finalmente, en el ámbito macroeconómico, la publicación del PMI servicios de septiembre de las economías europeos ha confirmado no sólo el impacto de la restricción de movilidad y el incremento de la incertidumbre por la evolución la pandemia sobre la senda de recuperación del 4T, sino también el riesgo de una evolución divergente a nivel nacional y sectorial. Así, el PMI servicios de la Eurozona se situó en zona de contracción (48,0 puntos), destacando su retroceso hasta 42,4 puntos (-5,3 puntos) en el caso de España. Por otro lado, las previsiones del sector servicios son más optimistas en el caso de EEUU, situándose en 54,6 puntos su PMI de servicios y en un 57,8% en el caso del ISM servicios en septiembre, colocándose en ambos casos en zona de expansión.

En este contexto, la renta variable europea, ante el optimismo sobre la mejoría del estado de salud del presidente Donald Trump y de la probabilidad de que se alcance un nuevo acuerdo fiscal en el Congreso de EEUU, ha registrados avances en torno a un 1,0%. A su vez, también ha destacado que Deutsche Böerse ha abierto consultas para ampliar el DAX de 30 a 40 valores y endurecer los criterios para formar parte del índice de referencia alemán. Así, la mayor revalorización se ha situado en el IBEX 35 español (+1,23%) y el DAX 30 alemán (+1,10%).

En España, el IBEX 35 ha avanzado un 1,23% hasta 6.838 puntos, en una jornada marcada por el inicio de conversaciones preliminares entre dos valores del Mercado Continuo español (Unicaja Banco y Liberbank). Entre sus componentes, ha destacado el significativo avance experimentado por Telefónica (+8,32%), seguido por Almirall (+4,50%) y Banco Sabadell (+3,81%). En contraste, en terreno negativo, únicamente 5 valores han finalizado la sesión en rojo, situándose los mayores retrocesos en CaixaBank (-0,38%), Grifols (-0,28%) y Red Eléctrica (-0,19%).

En EEUU, sus principales índices bursátiles, tras la caída registrada en la sesión del viernes, recuperan la tendencia alcista con avances en un rango de entre un 1,3% y un 1,6%, apoyados en la depreciación del dólar, entre otros factores. En concreto, el S&P 500 busca superar el nivel de 3.400 puntos y el Nasdaq Composite consolidarse por encima de 11.250 puntos.

Renta fija

El optimismo del sentimiento del mercado de renta variable en la sesión de hoy, entre otros factores, influye en que los inversores decidan reducir su exposición a renta fija soberana, tanto en la Eurozona como fuera de ella.

A su vez, los repuntes de TIRes en el mercado secundario de deuda soberana han sido más relevantes en la parte larga de las curvas, registrándose así un aplanamiento de la curva de tipos de interés.

En este contexto, la rentabilidad del bono alemán a 10 años se ha incrementado en 3 pb hasta un -0,51%, al mismo tiempo que la yield del bono francés a 10 años se ha situado en un -0,24% (+3 pb).

Paralelamente, entre los países del sur de Europa, la TIR del bono español a 10 años ha repuntado 4 pb hasta un 0,26% y la del bono italiano a 10 años 2 pb hasta un 0,80%. Por otro lado, ha destacado el comportamiento divergente del resto del mercado del bono griego a 10 años, cuya rentabilidad ha caído en 1 pb hasta un 0,97%.

Fuera de la Eurozona, el bono británico a 10 años ha incrementado su yield en 4 pb hasta un 0,29%, su máximo desde el 1 de septiembre.

Finalmente, a cierre de la sesión europea, la TIR del Treasury a 10 años repunta 5 pb hasta el nivel de 0,75%, a pesar de la depreciación del dólar, en una jornada marcada por el optimismo respecto a un nuevo acuerdo de estímulos fiscales en el Congreso de EEUU.

Materias primas y divisas (a cierre de sesión europea)

Tras retroceder el pasado viernes el precio del petróleo más del 4%, las noticias de la mejoría del estado de salud del presidente estadounidense Donald Trump y la probabilidad de alcanzar un nuevo acuerdo de estímulos fiscales en el Congreso de EEUU impulsan hoy el sentimiento de mercado hacia una recuperación de los niveles de precios del crudo en torno a un 6%.

En este sentido, por el lado de la oferta, se han superpuesto dos noticias con divergente impacto sobre el mercado de petróleo:

- El endurecimiento en Noruega de las negociaciones entre los sindicatos del sector petróleo y gas y las patronales de las compañías. En concreto, 6 campos offshore de producción de petróleo han cesado temporalmente su actividad, lo que representa un 8% de la producción de Noruega (300.000 barriles diarios).

- La producción de Libia ha aumentado en 290.000 barriles diarios, tras el levantamiento del bloqueo de la producción que se inició en enero y finalizó este mes de septiembre.

En este escenario, a cierre de la sesión europea, el precio del petróleo Brent sube un 5,9% hasta 41,6 dólares por barril, mientras que el del WTI (de referencia en EEUU) supera nuevamente el umbral de 39 dólares por barril (+6,5% hasta 39,5 dólares por barril).

En el mercado de metales preciosos, el precio del oro alcanza el nivel de 1.915 dólares por onza (+0,8%). Por otro lado, la plata registra una revalorización ligeramente superior a un 2,3% hasta 24,6 dólares por onza.

En el mercado de divisas, el acercamiento de posturas entre el Partido Republicano y Democráta de EEUU para aprobar un nuevo programa de estímulos ficales, entre otros factores, provoca que el cruce eurodólar se revalorice un 0,6% hasta el nivel de 1.178 dólares por barriles. Por su parte, la cotización del Dollar Index retrocede hasta 93,5 puntos (-0,4%).

Macro

Indicadores adelantados: PMIs servicios y compuesto, Eurozona

En septiembre, el Índice PMI de servicios de IHS Markit de la Eurozona retrocedió 2,5 puntos hasta 48 puntos y entrando en fase de contracción, situándose por debajo de sus niveles de junio. En contraste, el Índice PMI compuesto se mantuvo en fase de expansión, si bien disminuyó a 50,4 puntos (-1,5 puntos frente al mes anterior) principalmente ante la moderación de la actividad del sector servicios, mientras que la del manufacturero repuntó respecto a agosto.

Entre las principales economías de la Eurozona, todos los PMIs de servicios excepto el de Italia retrocedieron en septiembre, reflejando la moderación de la actividad económica ante los nuevos brotes de Covid-19 en algunas zonas y la adopción de nuevas medidas de restricción de movilidad. A pesar de las caídas, Alemania se mantuvo en fase de expansión, mientras que España y Francia se situaron por debajo del umbral de 50 puntos tanto en el sector servicios como en el indicador compuesto.

- En Alemania, el índice adelantado de servicios se mantuvo en terreno de expansión por tercer mes consecutivo, aunque disminuyó hasta 50,6 puntos (-1,9 puntos respecto al dato de agosto), superando la estimación preliminar de 49,5 puntos. Por su parte, el PMI compuesto repuntó a 54,7 puntos (vs. 54,4 puntos el mes anterior), su mayor nivel desde septiembre de 2018.

- En Francia, su indicador de servicios retrocedió por debajo del umbral de 50 puntos por primera vez desde mayo, situándose en 47,5 puntos (-4 puntos frente al mes anterior). Paralelamente, su PMI compuesto registró 48,5 puntos (frente a 51,6 puntos en agosto).

- En Italia, el PMI de servicios aumentó 1,7 puntos hasta 48,8 puntos (frente a 47,1 puntos en agosto), manteniéndose en terreno de contracción. En contraste, su PMI compuesto superó el umbral de 50 puntos en 50,4 puntos (vs. 49,5 puntos en el mes anterior), principalmente apoyado en la expansión de su sector manufacturero.

- En España, su indicador adelantado de servicios se situó por segundo mes consecutivo en terreno de contracción, registrando su nivel más bajo desde mayo. En concreto, retrocedió a 42,4 puntos, -5,3 puntos respecto a su registro de agosto. Esta evolución se explica principalmente por la reducción del volumen de nuevos pedidos ante la caída de la demanda nacional e internacional, en un contexto de nuevos brotes de la pandemia que ha llevado a adoptar nuevas restricciones de movilidad. A su vez, el PMI compuesto disminuyó hasta 44,3 puntos, frente a 48,4 puntos el mes anterior.

Indicadores adelantados: PMI servicios y compuesto, Reino Unido

En septiembre, el indicador adelantado PMI de servicios de IHS Markit de Reino Unido retrocedió hasta 56,1 puntos, -2,7 puntos respecto al mes anterior (58,8 puntos), reflejando la ralentización de la senda de recuperación de su actividad económica.

Asimismo, su índice PMI compuesto moderó también su expansión hasta 56,5 puntos, tras el máximo de los últimos 6 años alcanzado en agosto (59,1 puntos).

Ventas minoristas, UE y Eurozona

En agosto, las ventas minoristas revirtieron su tendencia del mes anterior y se incrementaron un 3,8% mensual en la UE y un 4,4% mensual en la Eurozona (frente a -1,2% y -1,8%, respectivamente, en julio).

En términos interanuales, las ventas minoristas aumentaron por tercer mes consecutivo un 3,5% en la UE y un 3,7% en la Eurozona (vs. +0,4% y -0,1% el mes anterior, respectivamente).

Por ramas de actividad, dentro de la Eurozona el mayor crecimiento mensual se produjo en el comercio online (+12,4% respecto a julio), seguido de textil, ropa y calzado (+7,7%). Por su parte, las ventas de alimentos, bebidas y tabaco aumentaron un 2,4% mensual y las de gasolina un 2,1%. En contraste, disminuyeron las ventas de equipos electrónicos y libros (-4,2%) y de electrodomésticos y mobiliario (-3,0%).

Entre los países miembros de la Eurozona, los mayores incrementos mensuales del comercio minorista se registraron en Bélgica (+9,6%), Francia (+6,2%) y Alemania (+3,1%). Por su parte, destacaron los descensos en Eslovenia (-1,6%) y Portugal (-1,4%).

Indicadores adelantados: PMI servicios y compuesto, EEUU

En EEUU, el indicador adelantado PMI de servicios de IHS Markit disminuyó ligeramente frente al mes anterior hasta 54,6 puntos en septiembre (55 puntos en julio), manteniéndose en fase de expansión por tercer mes consecutivo. A su vez, el índice compuesto retrocedió a 54,3 puntos, frente a 54,6 puntos el mes anterior.

Índice de servicios del Institute for Supply Management (ISM), EEUU

En septiembre, el indicador PMI de servicios de ISM en EEUU se situó en un 57,8%, 0,9 pp superior al registro del mes previo (56,9%). Así, el indicador se mantuvo en terreno de expansión por cuarto mes consecutivo, continuando con su crecimiento de la última década interrumpida únicamente por las fuertes caídas experimentadas en abril y mayo.

Entre los principales subíndices que componen el indicador, los mayores avances se registraron en los de nuevos pedidos (+4,7 pp) y empleo (+3,9 pp), situándose en 62,4% y 60,5%, respectivamente. En contraste, el índice de entregas a proveedores disminuyó hasta 54,9% (vs. 60,5% el mes anterior).

Empresarial

Unicaja Banco (Hoy: +15,14%; YTD: -23,81%) y Liberbank (Hoy: +13,81%; YTD: -21,34%)

Por un lado, a primera hora de la mañana, Unicaja Banco, en un comunicado a la CNMV, dentro de su política de regularmente analizar sus potenciales oportunidades de inversión u operaciones corporativas, ha confirmado contactos preliminares con Liberbank. Si bien, la entidad ha aclarado que de momento no cuenta con la participación de asesores externos ya que no se ha tomado ninguna decisión al respecto. No obstante, su Consejo de Administración (CdA) tiene conocimiento sobre el inicio de los contactos con Liberbank.

Por otro lado, posteriormente, Liberbank ha confirmado, dentro del estudio de posibles operaciones de integración que permitan optimizar el valor de la compañía, la existencia de contactos preliminares con Unicaja Banco con el conocimiento del CdA de la entidad, sin haberse tomado ninguna decisión al respecto.

Cellnex Telecom (Hoy: +0,71%; YTD: +49,75%) e Indra (Hoy: +0,93%; YTD: -41,70%)

La compañía española especializada en torres de telecomunicaciones, situada en el 4º puesto del ranking de capitalización bursátil del IBEX 35, ha alcanzado un acuerdo con Indra por el que Cellnex ha adquirido su participación del 60% en Metrocall (40% restante controlada por Metro de Madrid). Indra ha recibido 37,2 millones de € por la operación.

En concreto, Metrocall es el operador neutro que gestiona y opera las infraestructuras y servicios de telecomunicaciones en la red de transporte suburbano de Madrid. La compañía presta servicio a los principales operadores móviles, con contratos de servicio a largo plazo (10 años) para el uso de las infraestructuras destinadas a proporcionar cobertura y conectividad móvil a los usuarios del Metro de Madrid. Cellnex ya controlaba con anterioridad las infraestructuras de conectividad móvil del Metro de Milán y de Brescia.

Por otro lado, Cellnex ha anunciado un acuerdo con Everynet, empresa líder en proveer soluciones de conectividad IoT (Internet of Things, Internet de las cosas), para impulsar conjuntamente el despliegue de nuevas redes IoT. En concreto, los países elegidos han sido Italia, Reino Unido e Irlanda.

Estas redes IoT, basadas en tecnología LoRaWAN, se desplegarán a través de la amplia red de infraestructuras de telecomunicaciones de Cellnex en estos tres países, en base a las soluciones de Everynet para redes IoT.

Airtificial Intelligence Structures (Hoy: +0,56%; YTD: -50,05%)

La compañía española especializada en robótica, que cotiza en el Mercado Continuo, ha anunciado la venta de un proyecto de biomasa. Así, el precio de venta alcanza 470.000€, generando un beneficio de 70.000€ para la compañía.

El proyecto figuraba entre los activos de Airtificial CW Efficiency Energy S.L.U. sociedad íntegramente dentro del grupo Airtificial.

A su vez, la compañía continúa con la ejecución del plan de desinversiones en activos no estratégicos o que alcanzan su punto de madurez, para centrar sus recursos en actividades consideradas core.

Si (

Si ( No(

No(