Jornada con tono mixto entre los principales mercados de renta variable a nivel global, una vez que la continuación de la tendencia alcista de las bolsas europeas contrasta con las caídas de Wall Street a cierre de los mercados europeos. id:79472

Adicionalmente, los índices bursátiles más relevantes de la región de Asia-Pacífico han registrado en la jornada de hoy una tendencia heterogénea, a la espera de una mayor certidumbre sobre las estimaciones de su crecimiento.

De esta forma, la renta variable no muestra una senda definida en la tercera sesión del año, estabilizándose después de los avances de las últimas jornadas y las significativas revalorizaciones registradas por los principales índices bursátiles europeos y estadounidenses registradas en el conjunto de 2021.

Por su parte, los inversores mantienen su preocupación por las presiones inflacionistas y persistencia de los cuellos de botella, lo que ha provocado que las TIRes soberanas, entre otros factores, especialmente en Reino Unido y EEUU, hayan empezado el año alza.

En concreto, el movimiento y forma de las curvas de tipos de interés soberanas es especialmente importante para la cotización de las empresas tecnológicas, una vez el mercado descuenta un incremento sólido de sus beneficios a medio y largo plazo, lo que sustenta sus elevadas valoraciones y múltiples de cotización. Un repunte de los tipos de interés a largo plazo supone descontar a un mayor tipo de interés dichos beneficios y flujos de caja, lo que provoca un ajuste a la baja de sus cotizaciones, tal y como sucedió ayer.

Así, más allá del foco de interés de los inversores en la creciente aceleración de los contagios a nivel global, hoy se han publicar un elevado número de referencias macroeconómicas, que han afectado a la evolución de la jornada bursátil.

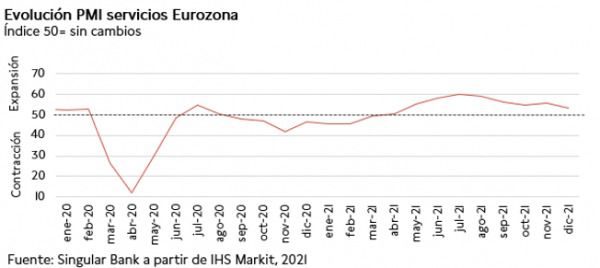

La sesión ha comenzado con la publicación de los indicadores adelantados PMI en diciembre de IHS Markit del sector servicios de la Eurozona. En concreto, ha destacado la tendencia a la baja de los PMIs como consecuencia del incremento de la incertidumbre respecto a la propagación de la variante ómicron y aumento de los casos de coronavirus.

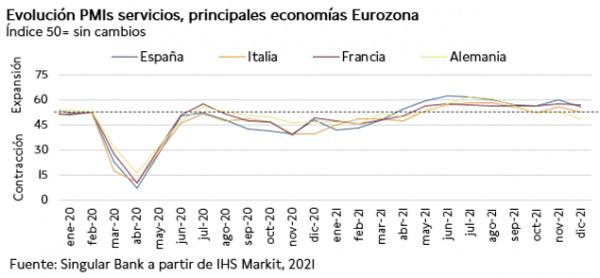

El PMI servicios de la Eurozona en diciembre se situó en 53,1 puntos, 2,8 puntos menos que en la anterior publicación (55,9 puntos), mostrando la preocupación de los empresarios ante la posibilidad de una reinstauración de medidas de restricción de la movilidad. A su vez, en España, el indicador adelantado cayó 4,0 puntos hasta 55,8 puntos, afectado por el descenso de la demanda y confianza de los consumidores.

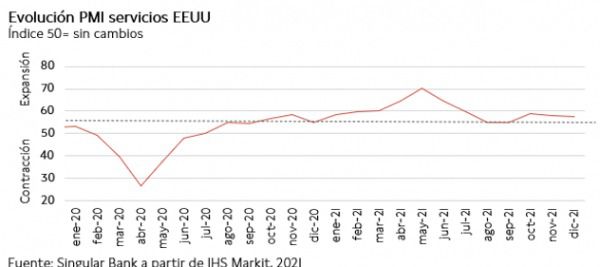

En EEUU, en diciembre, el PMI de IHS Markit del sector servicios registró una tendencia más favorable que en la Eurozona, si bien registró una caída de 0,4 puntos a 57,6 puntos como consecuencia de la presión sobre los costes del crecimiento de los precios y de los salarios. En cuanto al mercado laboral, la encuesta de empleo ADP ha mostrado que el sector privado creó en diciembre 807.000 nuevos puestos de trabajo, situándose por encima tanto de las expectativas del consenso de analistas (400.000) como de los números de la publicación anterior (505.000).

En este contexto, en las bolsas de la región Asia-Pacífico los retrocesos han superado el umbral del 1% en el caso del Hang Seng hongkonés (-1,64%), Kospi surcoreano (-1,18%) y Shanghai Composite (-1,02%), mientras que el ASX 200 australiano ha caído un 0,32%. En contraste, el Sensex indio ha avanzado un 0,61% y el Nikkei 225 japonés un 0,10%.

Entre los índices bursátiles europeos, en una coyuntura marcada por la apreciación del euro frente al dólar, ha destacado el movimiento al alza del CAC 40 francés (+0,81%). Por su parte, han registrado movimientos al alza más moderados el DAX 40 alemán (+0,74%) y el Footsie 100 inglés (+0,16%) , mientras que el IBEX 35 español ha caído un 0,06%.

En España, el IBEX 35 ha cerrado en niveles próximos a 8.800 puntos tras perder hoy un 0,06%. En concreto, ha cerrado en 8.791 puntos. Entre sus componentes, han destacado las revalorizaciones de Amadeus (+2,78%), CIE Automotive (+2,65%) y Repsol (+2,57%). contraste, en terreno negativo, las mayorías caídas se han situado en Solaria (-4,81%), Acciona (-2,66%) y Endesa (-2,22%).

Por otro lado, en un contexto marcado por la incertidumbre respecto al movimiento de las TIRes soberanas y su efecto en la cotización de las acciones tecnológica, predomina el rojo entre las principales bolsas de EEUU. En concreto,el S&P 500 cae un 0,17% mientras que el retroceso del Nasdaq Composite asciende a un 0,97%.

Renta fija

Estabilidad en la jornada de hoy entre los principales mercados de deuda soberana a nivel global en uncontexto marcado por la publicación de los PMIs en diciembre de las principales economías avanzadas a la baja unido a un crecimiento de la contratación en EEUU en diciembre ampliamente por encima de las estimaciones del consenso de analistas.

En este sentido, las cifras de creación de empleo refutan las estimaciones de expertos del mercado que apuntan a que la Reserva Federal podría subir hasta 4 veces sus tipos de interés oficiales en 2022 como consecuencia de las presiones inflacionistas y dinamismo del mercado laboral. De esta forma, los analistas evalúan como las futuras acciones de los bancos centrales podrían afectar a la evolución de los mercados financieros, así como al acceso al crédito y refinanciaciones en la economía real.

Por otro lado, el gobernador del Banco Central de Letonia, Martins Kazaks, ha señalado que el BCE se encuentra preparado para actuar en caso de que se incrementen las previsiones de inflación a corto y medio plazo. Así, ha reiterado la flexibilidad de los instrumentos del organismo para ajustar su política monetaria a las estimaciones del crecimiento de precios y evolución de la economía.

Entre las referencias a 10 años de los mercados de deuda soberana de la Eurozona, el mayor repunte de yield se ha situado en la curva italiana (+2 pb a un +1,233%). Por su parte, la rentabilidad del bono francés a 10 años ha caído 0,2 pb a un 0,228%, la del bono alemán a 10 años se ha mantenido sin cambios en un -0,089% y la del bono español a 10 años ha subido 0,8 pb a un 0,593%.

A su vez, fuera de la zona monetaria europea, la TIR del bono Gilt a 10 años, tras el fuerte repunte registrado ayer, ha repuntado 0,3 pb hasta un 1,084%, mientras que a cierre de sesión europea la yield del Treasury estadounidense a 10 años sube 2,6 pb hasta un 1,674%.

Materias primas y divisas (a cierre de sesión europea)

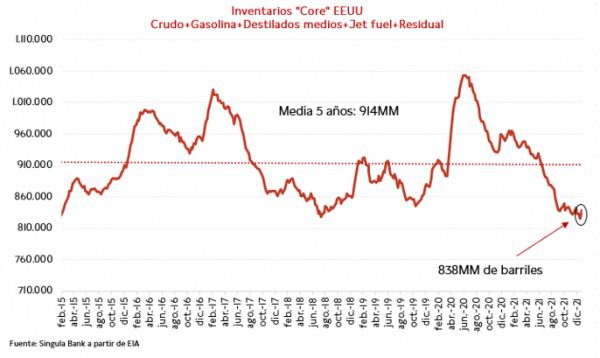

Continúa la escalada en los precios del petróleo que vuelve a consolidar máximos del último mes. Entre las razones detrás de estas subidas encontramos unas expectativas de un menor impacto en la demanda del previamente anticipado por la variante ómicron, así como una mayor confianza por parte de la OPEP, que no modifica de esta manera su plan de aumento de oferta de 400.000 barriles al día cada mes. En el último mes tanto el Brent como el WTI, acumulan una revalorización superior al 12%.

Todo ello, viene acompañado del último dato semanal del año 2021 que publica la EIA. En su informe, muestran una caída semanal de los inventarios de crudo de -2,1 millones de barriles. El mercado de petróleo sigue con un déficit estructural de 300.000 barriles al día en lo que a inventarios esenciales se refiere, esto es, crudo, gasolina, destilados medios, queroseno y combustible para barcos. De esta manera, nos encontramos ya muy por debajo de la media de 5 años:

En este entorno, donde la demanda permanece fuerte y por encima de la oferta, el precio del petróleo Brent asciende a cierre de la sesión europea a 81,1 dólares por barril (+1,41%), y el del WTI (de referencia en EEUU) a 78,2 dólares por barril (+1,53%)

Por otro lado, los metales preciosos tienden a apreciarse en la jornada de hoy, rebotando ligeramente tras varias sesiones en negativo. La cotización del oro avanza un +0,47% a 1.823,10 dólares por onza, la de la plata un 0,30% hasta 23,13 dólares por onza y la del platino un 2,50% a 999,77 dólares por onza.

En el mercado de divisas, el dólar se deprecia tímidamente en su cruce frente a la divisa de la Eurozona un +0,45% hasta 1,1338 dólares por euro. A su vez, el Dollar Index cae un 0,33% hasta 95,96 puntos.

Macro

Indicadores adelantados: PMIs servicios y compuesto en la Eurozona

En diciembre, el indicador adelantado de servicios de IHS Markit de la Eurozona cayó 2,8 puntos frente al mes anterior hasta 53,1 puntos (vs. 55,9 puntos en noviembre). Todo ello en un contexto marcado por la detección y propagación de la variante ómicron a nivel global, que ha producido un descenso del positivismo de los empresarios del sector.

Por su parte, el PMI compuesto retrocedió 1,9 puntos a 53,4 puntos (vs. 55,4 puntos el mes anterior), revirtiendo su tendencia al alza del último mes.

La tendencia a la baja del PMI de servicios fue generalizada en las principales economías de la Eurozona en noviembre:

- En Alemania, el índice de servicios cayó 4,0 puntos hasta 48,7 puntos (vs. 52,7 puntos el mes anterior), mostrando su lectura más baja desde febrero de 2021.Por su parte, el PMI compuesto también descendió por cuarto mes consecutivo hasta 49,9 puntos, frente a 52,2 puntos en noviembre.

- En Francia, el PMI de servicios descendió 0,4 puntos a 57,0 puntos (vs. 57,4 puntos en noviembre), revirtiendo su senda al alza iniciada el mes anterior ante la expansión de la variante ómicron, que afectó al dinamismo del incremento de nuevos negocios. El PMI compuesto cayó ligeramente a 55,8 puntos en diciembre, 0,3 puntos por debajo de su registro del mes anterior apoyado en la caída de los indicadores tanto manufactureros como de servicios.

- En Italia, el indicador del sector servicios retrocedió 2,9 puntos respecto a noviembre hasta 53,0 puntos (vs. 55,9 puntos el mes anterior), su nivel más bajo desde octubre, por la desaceleración de la demanda interna. Así, el ritmo de creación de empleo se situó en su nivel más bajo desde mayo, lastrado por las presiones inflacionistas. Paralelamente, el PMI compuesto se situó en 54,7 puntos, en comparación con 57,6 puntos registrado en noviembre.

- En España, el PMI de servicios cayó 4,0 puntos hasta 55,8 puntos en diciembre (vs. 59,8 el mes anterior). Una evolución a la baja a pesar del ritmo de crecimiento de los nuevos pedidos y de la actividad del sector, que se mantuvo en cotas elevadas. No obstante, los ritmos de crecimiento del sector fueron notablemente más bajos frente a los registrados en noviembre, ya que la aparición de la variante ómicron del covid-19 afectó la confianza y la demanda de los consumidores. Por su parte, el PMI compuesto se situó 2,9 puntos por encima de su nivel de noviembre en 55,4 puntos.

Indicadores adelantados: PMI servicios y compuesto en EEUU

En EEUU, el indicador adelantado PMI de servicios de IHS Markit retrocedió ligeramente en diciembre después de que en octubre se situara en su mayor nivel desde julio, situándose en 57,6 puntos (-0,4 puntos respecto a noviembre).

Esta ralentización de la expansión del sector servicios estadounidense refleja el impacto de los problemas de oferta y de mano de obra. No obstante, el indicador de nuevos pedidos registró su mayor crecimiento en los últimos 5 meses, apoyado en la mejora por parte de la demanda. Adicionalmente, los costes de producción registraron su mayor incremento de la serie histórica debido a los mayores costes salariales y el crecimiento de los costes de los insumos.

Por su parte, el PMI compuesto se redujo a 57,0 puntos, frente a 57,2 puntos en octubre.

Solicitudes de hipotecas en EEUU

Según muestran los últimos datos de la Asociación Bancaria de Hipotecas de EEUU (MBA), las solicitudes de hipotecas continúan alternando semanas de aumentos y caídas en una coyuntura en la que el reducido stock de viviendas sigue presionando al alza los precios.

En concreto, entre el 24 y el 31 de diciembre se redujeron un 5,6% respecto a dos semanas antes(vs. +3,2% del último dato) ante la caída de un 4% del índice de compras. A su vez, las operaciones de refinanciación descendieron un 2%, manteniéndose un 40% por debajo de sus niveles del mismo periodo de 2020. Una evolución impulsada por el incremento del tipo de interés hipotecario fijo a 30 años a un 3,33% (+6 pb).

Encuesta de empleo ADP en EEUU

Según la encuesta ADP, el empleo en el sector privado de EEUU aceleró su senda al alza en diciembre, creando 807.000 nuevos puestos de trabajo. Una cifra que supone 298.000 empleos más de los generados el mes anterior, situándose en niveles similares a los de mayo y junio (882.000 y 741.000, respectivamente).

La recuperación del mercado laboral estadounidense sigue mostrando un progreso desigual. Por noveno mes consecutivo, el sector hotelero y de ocio fue el que más creció con 246.000 nuevos empleos, seguido de servicios profesionales (130.000), frente al incremento más moderado de las nóminas en el sector manufacturero (74.000) y en la construcción (62.000).

Empresarial

Almirall (Hoy: -1,00%; YTD: -3,63%)

La farmacéutica española ha anunciado que AstraZeneca ha completado la transferencia de los derechos globales de Eklira (bromuro de aclidinio), conocida como Tudorza en EEUU, y Duaklir (bromuro de aclidinio/formoterol) a Covis Pharma Group (Covis Pharma).

En concreto, ambos medicamentos se administran mediante el dispositivo Genuair y se usan para el tratamiento de pacientes con enfermedad pulmonar obstructiva crónica (EPOC), asegurándose el acceso de estos medicamentos a los pacientes.

Así, Almirall recibirá un pago de 50 millones de dólares como consecuencia de la transacción. En este sentido, el pago está fundamentalmente ligado a determinados cambios en la estructura de milestones inicialmente acordada con AstraZeneca, reconociéndose en los próximos años el ingreso esperado y el cobro de efectivo.

Repsol (Hoy: +2,57%; YTD: +7,05%)

La empresa española ha confirmado la compra de diferentes activos de petróleo y Gas en EEUU de la compañía estadounidense Rockdale Marcellus, que se encuentra actualmente acogida al capítulo 11 de la ley de bancarrota en EEUU.

En concreto, dichos activos se encuentran en la zona de Pensilvania, donde la compañía española ya tiene varios activos en operación.

A su vez, Repsol pagará alrededor de 220 millones de dólares y asumirá adicionalmente 2 millones de dólares de deuda.

Si (

Si ( No(

No(