Jornada a la baja entre los principales mercados de renta variable de Europa y EEUU, mientras que ha imperado el tono alcista entre las bolsas más relevantes de Asia-Pacífico. id:68107

El principal foco de atención de los inversores se mantiene en la gradual mejora de la evolución de nuevos casos de covid-19, a pesar de que continúan elevados los niveles de ocupación en los hospitales, así como en el progreso de los planes de vacunación.

En esta coyuntura, entre los principales índices de renta variable de Asia-Pacífico ha predominado el tono alcista, destacando el repunte de un 1,43% del Shanghai Composite. Todo ello en un contexto en que la inflación en China disminuyó en enero a un -0,3% anual, al igual que la inflación subyacente, principalmente ante la debilidad de la demanda interna. En contraste, los precios al productor en el primer mes del año se incrementaron por primera vez en los últimos 12 meses (+0,3% interanual), apoyados en el aumento del coste de las materias primas.

Paralelamente, en el resto de índices de la región de Asia-Pacífico, el Nikkei 225 japonés se mantiene en máximos desde 1990, avanzando hoy un 0,19% hasta 29.563 puntos. Por su parte, el Kospi surcoreano y el ASX 200 australiano se han revalorizado un 0,52%, mientras que el Sensex indio se ha desmarcado de la tendencia de la región, contrayéndose en la sesión de hoy un ligero 0,04%.

En este contexto, las bolsas europeas han iniciado su jornada bursátil sin apenas variaciones, a la espera de novedades que permitan incrementar la visibilidad del escenario macroeconómico en el corto y medio plazo. A su vez, la sesión ha estado condicionada nuevamente por los movimientos de apreciación del euro, consolidándose el cruce eurodólar por encima del nivel de 1,21 dólares por euro, aumentando en la jornada de hoy (a cierre de la sesión europea) un 0,12% hasta 1,213 dólares por euro.

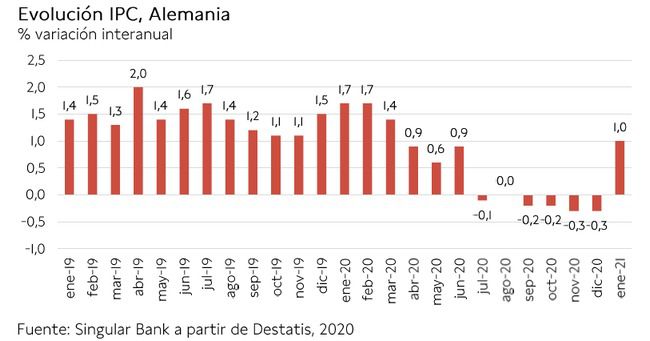

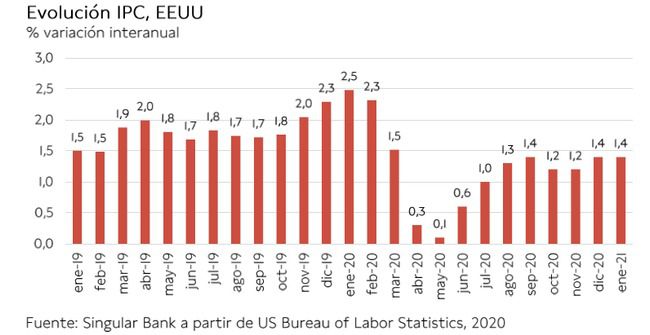

Desde el punto de vista macroeconómico, entre las referencias que se han conocido hoy ha destacado la evolución en el mes de enero de la inflación en Alemania y en EEUU. En concreto, se ha confirmado un incremento de los precios en Alemania de un 1,0% interanual en enero (frente a -0,3% en diciembre) apoyado, entre otros factores, en la normalización de los tipos impositivos del IVA vigente entre julio y diciembre de 2020. Al mismo tiempo, la tasa de inflación de EEUU se mantuvo estable en un 1,4% anual en enero, destacando nuevamente el repunte de los precios de los alimentos (+3,8% anual), en un contexto en el que el mercado estima un progresivo repunte de la inflación en 5 años (breakeven inflation) hasta en torno a un 2,1% interanual.

Por otro lado, la Organización Mundial de la Salud (OMS) ha recomendado el uso de la vacuna de AstraZeneca para todos los adultos mayores de 18 años, inclusive para los mayores de 55 años, a pesar de que para este grupo de edad no hay datos de eficacia en los estudios clínicos de la vacuna. Esta recomendación de la OMS podría ayudar a acelerar los planes de vacunación en los países con menor grado de desarrollo, dado que las características de suministro y almacenamiento de la vacuna de la farmacéutica británica son más flexibles que las de las vacunas que usan tecnología ARN (Pfizer-BioNTech y Moderna).

En este contexto, en Europa ha predominado, en una sesión de más a menos, el rojo, si bien las variaciones a la baja no han superado el umbral de un 0,6%. En concreto, el DAX 30 alemán ha caído un 0,56%, el IBEX 35 un 0,44%, el CAC 40 francés un 0,36% y el Footsie 100 inglés un 0,11%.

En España, el IBEX 35 ha perdido el nivel de 8.100 puntos tras retroceder hoy un 0,44%, cerrando en 8.065 puntos. Entre sus componentes, las revalorizaciones más significativas se han registrado en Endesa (+2,03%), Bankinter (+1,63%) y Bankia (+1,43%). Por otro lado, la mayor parte de las acciones del índice ha cerrado, como ayer, en rojo, situándose las caídas más destacadas en ACS (-3,29%), PharmaMar (-3,27%) e IAG (-2,68%).

Por su parte, los principales índices bursátiles de EEUU, cotizan ligeramente en negativo, perdiendo el Nasdaq Composite (-0,49%) el umbral de 14.000 puntos que había sobrepasado por primera vez en su historia ayer. Por su parte, el S&P 500 cae un ligero 0,23%.

Renta fija

En este contexto de mercado, entre los principales mercados de renta fija soberana de la Eurozona, han predominado las ventas, ligeramente más acusadas entre los vencimientos más a largo plazo.

En este sentido, entre los bonos de mayor calidad crediticia de la región, la TIR del bono alemán a 10 años ha aumentado ligeramente 0,2 pb hasta un -0,44%, mientras que la yield del bono francés a 10 años ha repuntado 1,1 pb hasta un -0,22%.

Asimismo, entre los países del sur de la Eurozona, la curva soberana de Italia se ha desmarcado de la tendencia mostrada por el resto de principales bonos, retrocediendo hoy la rentabilidad de su bono a 10 años 1,2 pb hasta un 0,50%. En contraste, han repuntado las TIRes del bono portugués a 10 años (+2,1 pb hasta un 0,08%) y del bono español a 10 años (+1,5 pb hasta un 0,14%).

Fuera de la zona monetaria, en Reino Unido la yield del Gilt a 10 años ha repuntado 2,1 pb hasta un 0,48%.

Asimismo, a cierre de sesión europea, la TIR del bono estadounidense a 10 años se sitúa en torno a un 1,14% (-1,5 pb).

Materias primas y divisas (a cierre de sesión europea)

Jornada ligeramente al alza en el mercado de petróleo, registrando subidas por 8ª sesión consecutiva. En este sentido, el Brent se mantiene por encima de 61 dólares por barril y el de WTI de 58 dólares por barril.

Todo ello en un contexto en que las reservas de petróleo continúan con su tendencia a la baja en EEUU. En concreto, la Agencia de Información de la Energía (AIE) estadounidense ha anunciado que sus inventarios se redujeron en 6,644 millones de barriles en la última semana, registrando así su tercera semana consecutiva a la baja. Una cifra que se ha alejado de las previsiones del consenso de analistas del mercado, que estimaba para esta semana un aumento de los inventarios de 0,985 millones de barriles.

En este escenario, las expectativas de que se produzca una progresiva normalización de la demanda de crudo en los próximos meses si se logra el control de la pandemia y el éxito en los planes de vacunación, unido a la reducción de la oferta de petróleo por parte de la OPEP, mantienen los niveles de precios en máximos de un año. En concreto, el precio del petróleo Brent avanza hoy un 0,41% hasta 61,3 dólares por barril, y el del de WTI (de referencia en EEUU) un 0,31% hasta 58,5 dólares por barril.

Por otro lado, en el mercado de metales preciosos, el precio del oro se mantiene prácticamente sin cambios en torno a 1.837 dólares por onza (-0,05%). Por su parte, la cotización de la onza de plata cae un 0,77% hasta 27,2 dólares.

En el mercado de divisas, el cruce eurodólar continúa con su senda alcista de las tres últimas jornadas, consolidándose por encima de 1,21 dólares por euro. En concreto, a cierre de la sesión en Europa sube un 0,1% hasta 1,213 dólares por euro. Por su parte, el Dollar Index cae un 0,05% hasta 90,4 puntos.

Macro

IPC de Alemania

En enero, la inflación en Alemania se situó en un 1,0% anual (confirmando el dato provisional), frente a un -0,3% anual en diciembre. Este fuerte repunte se explica por la normalización de los tipos impositivos del IVA (tras su reducción temporal vigente entre agosto y el 31 de diciembre de 2020 para impulsar la demanda interna), el incremento de las tasas de las emisiones de CO2 y el aumento del salario mínimo.

Excluyendo los precios de la energía, la tasa de inflación alcanzó un 1,4% anual en enero.

Producción industrial de Francia

En diciembre, la producción industrial disminuyó por segundo mes consecutivo, retrocediendo un 0,8% respecto al mes anterior (vs. -0,7% mensual en noviembre) y manteniéndose un 4,9% por debajo de sus niveles de febrero de 2020. Una evolución explicada principalmente por la contracción de la producción de la industria manufacturera de un 1,7% mensual, registrando su primera caída desde abril de 2020.

Por subsectores, el mayor descenso se produjo en la fabricación de coque y petróleo refinado ante el cierre de varias refinerías (−30,5% mensual frente −1,7% en noviembre).

IPC de EEUU

En enero, la tasa de inflación de EEUU se mantuvo estable en un 1,4% anual, tras situarse en media en un 1,2% en el conjunto de 2020. Por tipología de bienes, destacó nuevamente el repunte de los precios de los alimentos (+3,8% anual), al mismo tiempo que se moderó significativamente la caída de los precios de la energía (-3,6% anual vs. -7,0% anual en diciembre).

Por su parte, el índice de precios eliminando alimentos frescos y energía se mantuvo estable respecto al mes anterior. Así, en términos interanuales, la inflación subyacente se redujo 0,2 pp hasta un 1,4% anual.

Solicitudes de hipotecas MBA, EEUU

Según la Asociación Bancaria de Hipotecas (MBA), en la primera semana de enero las solicitudes de hipotecas en EEUU se redujeron tras el significativo repunte de la semana anterior. En concreto, entre el 29 de enero y el 5 de febrero disminuyeron un 4,1% semanal (vs. +8,1% la semana anterior) ante la caída tanto de las operaciones de refinanciación (-4%) como del índice de compras (-5%).

Empresarial

The Coca Cola Company (Hoy: +0,23%; YTD: -9,17%, a cierre de sesión europea)

La compañía estadounidense, propietaria de diferentes marcas de bebidas embotelladas como Coca Cola o Aquarius, ha anunciado que en el 4T de 2020 su facturación se contrajo un 5% interanual hasta 8.611 millones de dólares. A su vez, la caída de los ingresos se elevó a un 11% interanual teniendo en cuenta el ejercicio completo de 2020, situándose éstos en 33.014 millones de dólares (frente a 37.266 dólares en 2019).

Paralelamente, el margen operativo, a efectos comparativos, en el 4T se situó en un 27,3% (frente a 24,8% en el 4T de 2019), mientras que en el conjunto del año 2020 alcanzó un 29,6%, 1,7 pp superior al registrado en el 2019 (27,9%). La compañía ha especificado que esta positiva evolución de los márgenes se debe a la mejora de eficiencia en la gestión de sus costes, a pesar de la presión en la parte alta de la cuenta de resultados y el negativo impacto de la fluctuación de divisas.

Por otro lado, la cuota de mercado de la compañía dentro del mercado de bebidas no alcohólicas listas para beber se mantuvo prácticamente sin cambios en el 4T de 2020, si bien en el ejercicio completo cayó ligeramente (la compañía no ha compartido datos numéricos al respecto).

Asimismo, el flujo de caja operativo de The Coca Cola Company se situó en el año 2020 en 9.800 millones de dólares (-6% interanual), debido principalmente a la presión sobre el negocio de la empresa ante la pandemia del coronavirus y las fluctuaciones de las divisas. Por su parte, el flujo de caja libre se situó en 8.700 millones de dólares, un 3% más que en 2019, fundamentalmente ante la contracción de nuevas inversiones debido a la crisis del covid-19.

Por divisiones geográficas, el negocio se mostró más resiliente en EEUU, una vez que su facturación limitó su contracción a un 1% anual. Por su parte, en Europa, Oriente Medio y África los ingresos cayeron un 7%, mientras que en Latinoamérica, lastrado por la depreciación de sus divisas, la facturación disminuyó un 14%.

A su vez, en la parte baja de la cuenta de resultados, el beneficio neto de The Cola Cola Company en el 4T de 2020 ascendió a 1.456 millones de dólares, un 29% inferior al mismo periodo de 2019. Al mismo tiempo, en el conjunto del año 2020 el resultado de la empresa estadounidense se situó en 7.747 millones de dólares, un 13% menos que en 2019.

Cellnex Telecom (Hoy: -2,23%; YTD: -7,13%)

La empresa española especializada en torres de telecomunicaciones ha comunicado que ha completado con éxito la fijación del precio de una emisión de bonos en tres tramos denominados en euros por un importe total de 2.500 millones de euros (con ratings previstos de BBB- (grado inversión) por Fitch Ratings y BB+ (grado especulativo) por Standard&Poor’s).

La emisión está destinada a inversores cualificados.

En concreto, Cellnex Telecom detalla que la emisión se ha estructurado de la siguiente manera:

- Un bono por importe de 500 millones de euros, con vencimiento en noviembre de 2026 y un cupón del 0,75%

- Un bono por importe de 750 millones de euros, con vencimiento en enero de 2029 y un cupón de 1,25%

- Un bono a 12 años por importe de 1.250 millones de euros, con vencimiento en febrero de 2033 y un cupón de 2%

Respecto a esta emisión, Cellnex ha comentado que trata de aprovechar las condiciones de mercado favorables para mantener el coste promedio de la deuda y alargar el vencimiento medio de su deuda. Asimismo, ha recalcado que los fondos que se obtengan de la emisión serán empleados para fines generales corporativos. Un anuncio que ser ha realizado tras conocerse la semana pasada la adquisición por parte de la compañía del 100% de Hivory (Francia), con un total de 10.500 emplazamientos.

Si (

Si ( No(

No(