Predominio de las caídas entre los principales mercados de renta a nivel global en un contexto marcado por la recuperación de la actividad en los mercados financieros tras el festivo de ayer en EEUU debido al Día de Martin Luther King. id:79855

En este sentido, los analistas estudian las diferentes tendencias económicas, poniendo su punto de mira en diferentes factores como el inicio de la temporada de resultados corporativos, la positivación de la pendiente en el mercado de renta fija soberano o la incertidumbre respecto a la persistencia de la inflación en niveles elevados.

Así, los inversores reducen nuevamente su exposición a las entidades bancarias estadounidenses tras la presentación de los resultados la semana pasada de JP Morgan y Citigroup y hoy de Goldman Sachs. En este sentido, JP Morgan cae hasta mínimos desde septiembre y el retroceso de Goldman Sachs a cierre de sesión europea de más de un 8% lo sitúa en mínimos desde julio.

En este sentido, el punto de mira de los inversores en los resultados bancarios se sitúa en la moderación del impacto positivo de la reversión de provisiones de crédito, el menor ingreso por trading de bonos así como el significativo incremento en gastos operativos, que contrarresta el efecto positivo por el incremento de la facturación en la actividad de fusiones y adquisiciones.

De esta forma, el comienzo de la presentación de la temporada de resultados es menos positiva que lo que estimaba el consenso de analistas, lo que se está reflejando en un descenso del optimismo del sentimiento del mercado. Adicionalmente, también ha sido relevante el lanzamiento por parte de Microsoft de una oferta por hacerse con la totalidad de la empresa de videojuegos Activision Blizzard, valorándola en 68.700 millones de dólares.

Todo ello a la espera del inicio de la temporada de resultados empresariales en Europa o del sector tecnológico en EEUU. De esta forma, mañana publicará la empresa de semiconductores de Países Bajos ASML Holding, mientras que Netflix dará a conocer su cuenta de resultados del 4T el próximo jueves después del cierre del mercado estadounidense.

A su vez, los analistas vigilan las variaciones en el mercado de renta fija soberano, una vez la TIR del Treasury a 10 años ha superado el nivel de 1,85%, acercándose así al nivel del 2%. Adicionalmente, también genera incertidumbre el incremento de las tensiones diplomáticas en el Oriente Medio y el aumento de la cotización del barril Brent por encima del nivel de 87 dólares.

En el ámbito macroeconómico, el indicador del sentimiento económico ZEW de Alemania en enero se ha situado en 51,7 puntos, un aumento de 21,8 puntos con respecto al mes anterior como consecuencia de la mejora de las expectativas en un escenario de disminución de los casos covid-19 a partir del 2T. Adicionalmente, en EEUU, el índice Empire Manufacturing de la Fed de Nueva York ha mostrado un notable descenso de la actividad en la primera quincena de enero.

En esta coyuntura, ha predominado el rojo entre los principales índices bursátiles de Asia-Pacífico, con la excepción del Shanghai Composite chino, que ha subido un 0,80%. Por su parte, el retroceso más significativo se ha registrado en el Sensex indio (-0,90%). Adicionalmente, la pérdida de cotización del Kospi surcoreano se ha situado en un 0,89%, la del Hang Seng hongkonés en un 0,43%, la del Nikkei 225 japonés en un 0,27%.

Por su parte, en Europa, las caídas también se han situado por debajo del umbral del 1%, registrándose el mayor retroceso en el DAX 40 alemán (-1,01%). Por su parte, el CAC 40 francés ha registrado un movimiento a la baja de un 0,94%, el IBEX 35 español de un 0,65% y el Footsie 100 inglés de un 0,63%.

En España, el IBEX 35 ha perdido el nivel de 8.800 puntos tras caer hoy un 0,65%. En concreto, ha cerrado en 8.782 puntos. Entre sus componentes, los repuntes más relevantes se han situado en Mapfre (+2,34%), Grifols (+1,74%) y en Telefónica (+1,50%). En contraste, en terreno negativo, los mayores retrocesos se han situado en Siemens Gamesa (-3,68%), ArcelorMittal (-3,53%) y Laboratorios Rovi (-3,13%).

Por otro lado, en EEUU sus principales índices bursátiles cotizan a cierre de sesión europea a la baja, registrando el Nasdaq Composite un retroceso de un 1,63% y el S&P 500 un 1,49%.

Renta fija

Continuación de la tendencia al alza desde inicios de año de las yield soberanas en los mercados secundarios de deuda soberana de las economías avanzadas.

En este sentido, el repunte más elevado se ha situado en la curva Treasury, superando la TIRdel bono a 10 años el umbral de 1,85% en tramos de la sesión. Adicionalmente, los incrementos de yield han sido significativos a lo largo de la curva de tipos de interés, superando el rendimiento del bono a 2 años el nivel de 1% (+4,9 pb a un 1,02% a cierre de sesión europea).

Todo ello en una coyuntura enmarcada en la falta de visibilidad sobre la evolución de la inflación en los próximos meses no sólo por el impacto en las cadenas de valor de la expansión de la variante ómicron, sino también por el incremento del precio del petróleo desde comienzos de año. En este sentido, la ponderación de la energía en el IPC de EEUU alcanza en torno a un 7,5%, por lo que la persistencia de la cotización del crudo en niveles elevados incrementaría las tensiones inflacionistas y anticipar nuevas decisiones de política monetaria de la Reserva Federal.

En esta coyuntura, en las referencias a 10 años de la Eurozona, los repuntes de TIRes no han sido especialmente significativos, registrándose el aumento de rentabilidad más significativo en el bono italiano a 10 años (+2,4 pb a un 1,314%).

Por su parte, el rendimiento del bono francés a 10 años ha subido 1,3 pb a un 0,366%, el del español a 10 años 1,3 pb a un 0,667% y el del alemán a 10 años 0,7 pb a un -0,023%.

A su vez, fuera de la zona monetaria europea, la rentabilidad del Gilt a 10 años ha repuntado 3,1 pb hasta un 1,215% y la rentabilidad del Treasury a 10 años sube a cierre de sesión europea 5,9 pb a un 1,843%.

Materias primas y divisas (a cierre de sesión europea)

Incremento del precio del petróleo hasta máximos de octubre de 2021 (más de 7 años) apoyado en el aumentar de las tensiones en el Oriente Medio, que podría afectar a la producción de crudo a corto y medio plazo.

De esta forma, la cotización del barril Brent se sitúa en torno a 87 dólares, mientras que la del WTI ha superado en tramos de la sesión el nivel de 85 dólares.

En este sentido, el principal foco de atención de los inversores ha girado hacia el ataque de un grupo de Yemen, aliado de Irán, a Emiratos Árabes Unidos, aliado de Arabia Saudí, incrementándose así las tensiones diplomáticas entre dichos países productores de crudo.

Todo ello en un contexto en que la OPEP+ se está encontrado en dificultades, debido a la falta de inversión en los últimos años, para incrementar su producción mensual en 400.000 barriles diarios, tal y como había especificado en sus planes de aumento de la producción. De esta forma, el déficit de oferta se ha agudizado en los últimos meses en un contexto en que se rumorea en que China podría liberar parte de sus reservas estratégicas de petróleo a finales de febrero.

Adicionalmente, también ha tenido su repercusión en la sesión la publicación de un informe de Goldman Sachs sobre el mercado de petróleo, en el cual ha especificado que estima que los inventarios de crudo de los países de la OCDE caerán en verano a su menor nivel desde el 2000 y ha incrementado su estimación del precio del barril de Brent a 100 dólares a finales de 2022.

Así, a cierre de la sesión europea, el petróleo Brent se revaloriza un 0,68% hasta 87,1 dólares, y el WTI (de referencia en EEUU) un 1,31% a 84,9 dólares por barril.

Por su parte, se observa un tono mixto entre las cotizaciones de los principales metales preciosos, destacando el repunte del precio de la plata a 23,5 dólares por onza (+2,34%). Por su parte, el oro cae un 0,15% a 1.817 dólares por onza y el platino sube un 0,33% a 980 dólares por onza.

En el mercado de divisas, el dólar, en un contexto marcado por el repunte de las TIRes a largo plazo en la curva soberana de EEUU y la falta de certidumbre sobre la evolución de la inflación en los próximos meses, registra una relevante apreciación en la jornada de hoy en su cruce frente al euro. Así, a cierre de sesión europea el cruce eurodólar registra una caída de un 0,48% a 1,135 dólares por euro. A su vez, el Dollar Index sube a 95,6 puntos (+0,43%).

Macro

Sentimiento económico en la Eurozona y Alemania, encuestas ZEW

En enero, el indicador del sentimiento económico ZEW de Alemania ha registrado un aumento con respecto al mes anterior de 21,8 puntos hasta 51,7 puntos (vs. 29,9 en diciembre) ante la mejora de las expectativas en un escenario de disminución de los casos covid-19 a partir del 2T.

Sin embargo, el subíndice de situación actual de la economía alemana ha caído 2,8 puntos hasta -10,2 puntos en una coyuntura marcada por el reciente deterioro de la situación epidemiológica.

En el caso de la Eurozona, el indicador de sentimiento económico tambiénse ha incrementado significativamente en 22,6 puntos hasta 49,4 puntos. No obstante, el índice de situación actual ha retrocedido 3,9 puntos mensuales a -6,2 puntos.

Todo ello en un contexto en el que las encuestas ZEW han reflejado una reducción de 5,4 puntos en las expectativas de inflación en los próximos seis meses en la Eurozona hasta -38,7 puntos.

Índice Empire Manufacturing de la Fed de Nueva York, EEUU

El índice Empire Manufacturing de la Reserva Federal de Nueva York ha mostrado un notable descenso de la actividad en la primera quincena de enero tras el significativo repunte observado el mes anterior. En concreto, el indicador de condiciones comerciales actuales ha retrocedido a -0,7 puntos (vs. 31,9 puntos en diciembre), situándose en terreno negativo por primera vez en el último año y medio. Únicamente un 22% de los encuestados afirmó que las condiciones habían mejorado durante el mes (vs. 44% a finales de 2020), frente a un 23% que destacó una peor situación.

Entre los principales subíndices, el de nuevas órdenes de pedido registró un significativo descenso de 32 puntos a -5,0 puntos, mientras que el de nuevos envíos cayó a 1,0 puntos. A su vez, el índice de tiempos de entrega se mantuvo en 21,6 puntos, reflejando que continúan los retrasos en las cadenas de suministro.

Por su parte, el indicador de condiciones comerciales futuras se moderó ligeramente a 35,1 puntos (vs. 36,4 puntos en diciembre) ante el menor optimismo de cara a los próximos 6 meses en una coyuntura marcada por los retrasos en las entregas y el incremento de los precios y los costes de producción.

Índice del mercado de la vivienda NAHB en EEUU

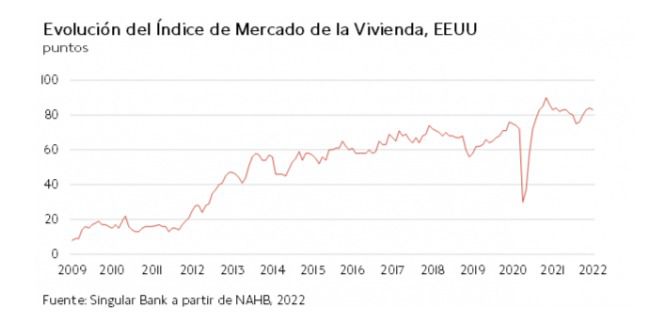

En enero, el índice del mercado de la vivienda de EEUU elaborado por la Asociación Nacional de Constructores de Viviendas (NAHB) y Wells Fargo interrumpió la senda al alza iniciada en septiembre.

Según los datos preliminares, el índice de vivienda retrocedió ligeramente a 83 puntos (-1 punto respecto a noviembre), si bien se mantuvo 53 puntos por encima de su mínimo registrado en el mes de abril de 2020.

Empresarial

Amper (Hoy: +2,51%; YTD: +5,03%)

La empresa española ha anunciado que, a través de su División de Tecnologías de Energía y Control (TEC), de la Unidad de Negocio Tecnológica del Grupo, ha añadido una clausula al contrato marco que tiene suscrito con Green Power Technologies (GPTech) para la fabricación y suministro de los inversores fotovoltaicos modelos GPTech “WD3”, “WD3L” y “AMPS” y equipos de media tensión, cuyo acuerdo inicial se anunció a los mercados el pasado día 27 de octubre de 2020.

En concreto, la adenda asciende a un total de 26,7 millones de euros sin impuestos en los equipos mencionados, con destino a los mercados de EEUU y América del Sur, que se ejecutarán entre los ejercicios 2022 y 2023 y que se suman a los 47,5 millones del acuerdo marco original, por lo que el total de ejecución del proyecto entre los ejercicios 2021, 2022 y 2023 será superior a los 70 M de euros más impuestos.

Goldman Sachs (Hoy: -8,02%; YTD: -8,42%, a cierre de sesión europea)

La entidad financiera estadounidense ha anunciado que en el ejercicio de 2021 ha facturado 59.340 millones de dólares, un 33% más que en 2020, reflejando el incremento de ingresos en todos los segmentos en los que opera la compañía, destacando gestión de activos, banca de inversión y gestión de patrimonios.

A su vez, en el 4T la facturación de Goldman Sachs fue de 12.640 millones de dólares, un 8% más que en el mismo periodo del año anterior si bien un 7% menos que en el 3T.

De esta manera, por divisiones de la compañía, el área de banca de inversión registró su récord de ingresos en 14.880 millones de dólares, un 58% por encima de los ingresos registrado en 2020. En concreto, esta tendencia se explica principalmente por aumento de la facturación en asesoría financiera y underwriting (gestionar la salida a bolsa de compañías, ampliaciones de capital, emisión de deuda y captar fondos de inversores para dichas operaciones). A su vez, Goldman Sachs también ha destacado el significativo incremento de los volúmenes de fusiones y adquisiciones.

En la parte de mercados globales, la facturación fue de 22.080 millones de dólares, un 4% más que en 2020, en un contexto en el que los ingresos de renta variable crecieron un 20% anual (11.490 millones de dólares) y los de renta fija, divisas y materias primas (FICC, por sus siglas en inglés) decrecieron un 9% respecto a 2020.

Adicionalmente, en el área de gestión de activos, los ingresos aumentaron un 87% anual hasta 14.920 millones de dólares, mientras que en la parte de gestión de patrimonios la facturación ascendió a 7.470 millones de dólares, un 25% más que en 2020. Paralelamente, Goldman Sachs ha destacado que el beneficio neto se situó en 21.640 millones de dólares, récord de la compañía y un 129% más que en 2020. De esta forma, el retorno para el accionista fue de un 23,0%, su mayor cifra desde 2007.

Si (

Si ( No(

No(